2017年夏天,在Kris Wu吴亦凡的流量加持下,《中国有嘻哈》成为爆款综艺,嘻哈文化也逐渐出圈,背后的嘻哈产业从“草根”逐步走向商业化、正规化。6月末“嘻哈第一股”普普文化登陆美股,开盘仅两天就暴涨近9倍,让一众开盘就跌破发行价的中概股自惭形秽。不过,此后普普文化一路跌回人间,这背后的嘻哈市场,究竟是一门怎样的生意?近期嘻哈艺人频频“翻车”,更让行业在负面舆论中面临较大的监管压力。

2017年夏天,“你有freestyle吗”“skr”等金句火爆出圈,叠加Kris Wu(吴亦凡)的流量效应,《中国有嘻哈》成了爆款综艺。

中国的嘻哈音乐、嘻哈文化也从地下走到地上。

上世纪六七十年代,美国纽约传统黑人聚集地带布朗克斯区,为了反抗白人社会主流文化,表达自我身份认同,以打碟、说唱、街舞、涂鸦为载体的亚文化在街头孕育产生,形成嘻哈文化。

2018年,国内另一综艺《这!就是街舞》的火爆,也将嘻哈产业最大的分支——街舞推向台前。

嘻哈文化的出圈,让嘻哈产业从“草根”逐步走向商业化、正规化。

6月30日,以CPOP为代码的普普文化登陆美股,开盘仅两天就暴涨近9倍,让一众开盘就跌破发行价的中概股自惭形秽。有网友评论,是不是吴亦凡的粉丝团来冲榜了。

不过普普文化的暴涨奇迹也就仅维持了两天,自7月1日见顶以来,普普文化跌幅达77%。这下其他中概股可以平衡了。

目前吴亦凡深陷私生活放纵丑闻中,这个自称将中国嘻哈推向世界的人被锤是“当代海王”,此前已有不少嘻哈艺人出现过“翻车”,嘻哈圈子的口碑也受到影响,对整个产业的发展带来负面效应。

而“嘻哈第一股”,普普文化背后是一门怎样的生意?

嘻哈,关于年轻人的一门新生意

普普文化2007成立,创始人黄卓勤早年在华侨大学读书时,就创立了街舞社。

从华侨大学毕业之后几年,黄卓勤在可口可乐、动感地带等处工作,积累了一定的品牌推广、运营经验,之后他选择回归嘻哈,并在2007年创立普普文化。

很长一段时间里,号称 " 中国嘻哈第一股 " 的普普文化,既不做综艺,旗下也没什么知名的嘻哈艺人,其核心收入来源都来自公关服务。简单来讲就是通过大型街舞表演、比赛等形式造势,进而为客户做品牌宣传。

不过靠着这项业务,2016年挂牌新三板时,普普文化营收已经做到2690万元,同比增长47.85%。其中公关服务占了大头,占比83%。此外,2016 年普普文化还新增了赛事活动主办业务,算是在公关外为自己找到了的另一条出路。

赛事活动的收入主要来自品牌商赞助和门票收入。典型如CBC中国街舞冠军赛,这个赛事级别较高,参与人数十万,包含全球10多个国家,不论是规模还是规格上都达到了世界级。根据前段时间普普文化的招股书,这类赛事业务已为其贡献过半的收入。

2017年,《中国有嘻哈》的爆火,让长期偏地下的嘻哈文化走向台前,也为普普文化的发展添了一把柴。

对于《中国有嘻哈》的火爆,黄卓勤坦言比较意外,但他认为,国内嘻哈文化的春天已经到来。“节目公布阵容后我们就预料,效果不会太差,但是没想到能这么火,成为现象级节目。”

趁着《中国有嘻哈》的东风,当年9月,普普文化完成了挂牌以来的第一次定增,以每股9.2元的价格,募集资金668万元。其中,转型做投资的音乐人胡海泉认购230万元,持股3.45%,成为公司第五大股东。

胡海泉一直歌手里最会搞投资的,投资界唱歌最好听的,他的投资理念是“消费的主力在哪里,我们的战场就在哪里”。

对于这次入股,胡海泉公开表示,看中的是嘻哈文化的市场机遇。

尤其是年轻一代,在表达自我、反抗主流的过程中,与嘻哈文化容易产生共鸣。此前有人评论,嘻哈之于年轻人,最大的意义在于让他们可以表达自身,成为连接表达和经验的工具。

2017,普普文化营业收入已经超过4000万,同比增长超80%。同时,赛事活动贡献1092万元营业收入,同比增长232%,这意味着2016年才开展的嘻哈文化业务,已经成为普普文化的“第二增长曲线”。

不过,看似一路高歌猛进的普普文化,却在2019年突然选择从新三板退市。

对此,普普文化在公告中的解释是:“为配合公司业务发展需要和长期战略发展规划,进一步提高公司竞争力,提高决策效率,降低经营成本。”

但如果从财报上来看,原因或许不只于此。

资金饥渴、竞争激烈

虽然在2019年以前,普普文化的营业收入一直高增长,但现金流一直绷得很紧,这或许是其选择改道美股融资的关键原因。

了解财务的都知道,资产负债表是“底子”,利润表是“面子”,而现金流既是“日子“也是企业发展的“生命线”。

自2015年以来,普普文化的经营性现金流净额年年为负。

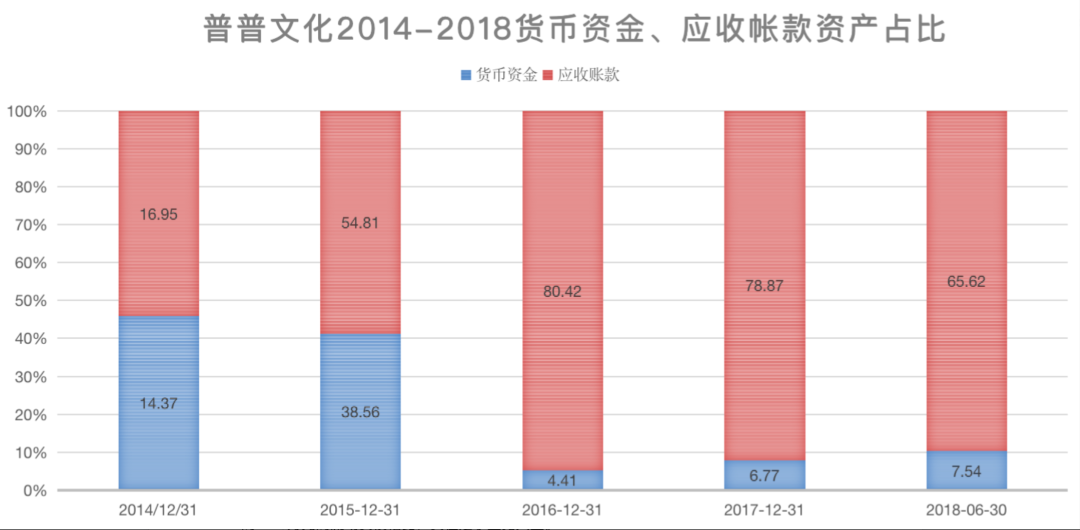

为什么造血如此困难?这恐怕要问金主爸爸们。从财报来看,普普文化的应收账款占总资产比例常年超50%,2016年甚至突破过80%。简单理解就是,活给客户干了,发票给人开了,但很多人都打了白条没给钱。这表明普普文化对下游客户的话语权极弱。

内部无法造血,就得从外部找钱。除了2016年IPO,2017 、2018年的定增外,普普文化2018年还向兴业银行、厦门银行分别借款200万、300万元,同时向厦门国际银行申请了最高额不超过1050万元的综合授信额度,期限为三年。

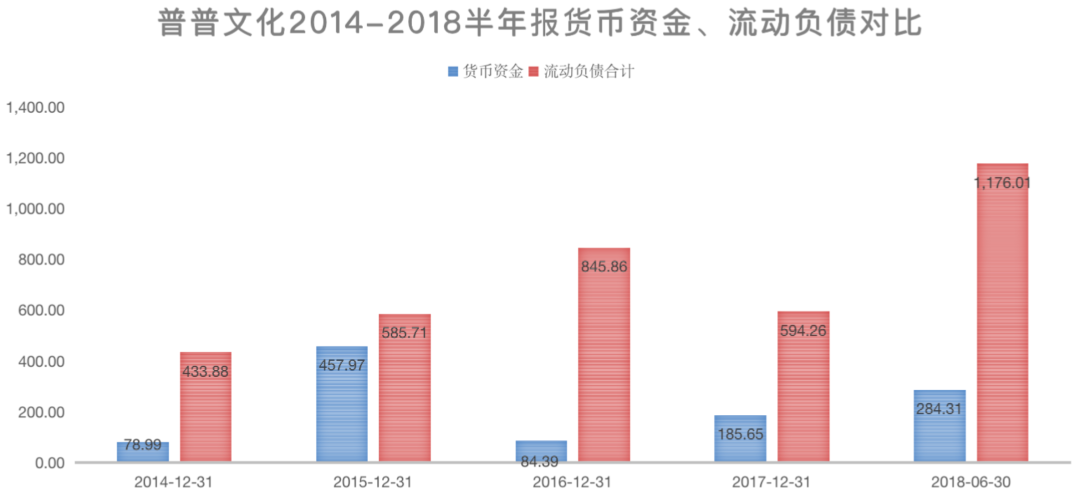

但即便如此,普普文化2018半年报账上的货币资金只有284万元,和压在头顶的一年内要偿还的1176万元的流动负债相比,实在是小巫见大巫。

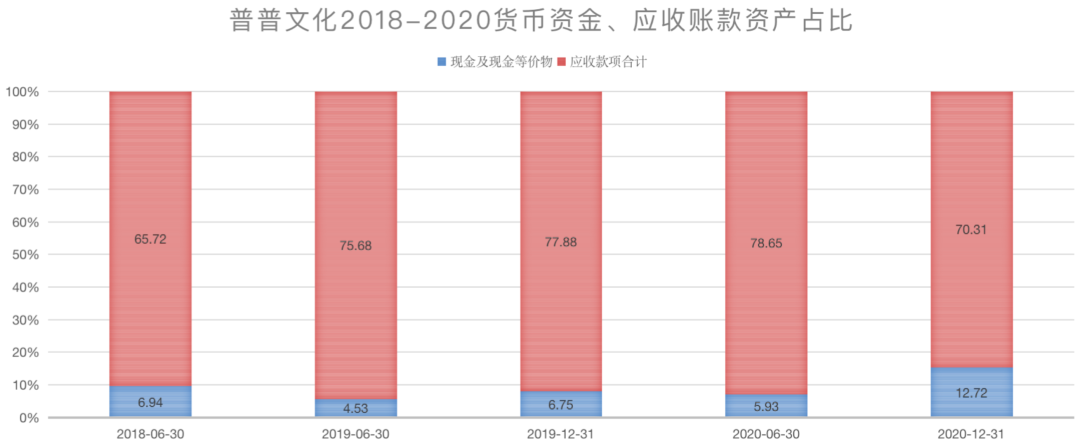

那么从新三板退市后的这两年,普普文化的现状有没有改善?答案是否定的。根据美股招股书,普普文化近两年应收帐款资产占比不降反升,已经突破70%。假设某人打算全资收购普普文化,或许天天要考虑的是,如何向下游客户讨债?

所以,本次普普文化赴美IPO成功融资3700万美元,能在一定程度上缓解其资金饥渴。

在招股书中公司谈到,本次资金大约29%用于开发和运营在线内容;约21%用于发展街舞培训业务;约21%用于创作嘻哈知识产权的衍生作品;大约14%用于开发嘻哈活动;剩下的约15%为营运资金。

不过,虽然短期资金的压力可能稍缓,但公司的经营压力却在上升,典型警示信号就是毛利下滑。

2020年下半年,随着疫情缓和,普普文化营收重回增长,相比2019年同期,收入增长了39%。但是,其毛利率却从2019年同期的33%,下降到了2020的28%。(备注:普普文化赴美上市后,一个财年周期为:上一年7月1日至次年6月30日)

对此,普普文化将原因推给了品牌推广的减少:由于广告需求和营销需求低迷,使得利润率较高的品牌推广项目减少,公司将更多资源集中在活动承办业务上。

但如果将赛事活动举办、活动策划与执行两项核心业务单独拎出来出来计算,2019、2020下年的毛利率水平分别为27%和26%,依然呈现下滑趋势。

毛利率下降,往往反映一家企业的盈利能力变弱,究其原因或者来自激烈的竞争。

无论在新三板年报还是如今的美股招股书,竞争风险,始终都是普普文化绕不开的字眼。

在普普文化新三板历年年报、半年报中,其反复提到国内公关业务市场化程度较高、竞争较为激烈,仅本土的专业公共关系服务企业数量就超过3000家。

而在美股招股书中,普普文化则直陈:在竞争环境中,可能会将现有业务输给竞争对手,或者可能赢得利润较低的业务,包括可能需要向客户降价服务。此外BAT等公司,正在越来越多地投资娱乐业务,包括嘻哈相关内容和媒体渠道的开发,也将加剧竞争。

大客户依赖综合症

除了现金流差,竞争激烈,普普文化的客户高度集中也是市场担忧的一大问题。

据招股书,2020年下半年其前五大客户产生的收入,占总收入比例高达35%。而历史上普普文化这项数据更高, 2015年度、2016年度以及2017年度前五大客户销售收入占当年收入的比重分别为77.87%、54.19%和64.04%。

虽然这些客户应收占比较高,但并不稳定。典型如恒安(中国)纸业,在2019年6月30日财年和2020年半年报中都位列五大客户之首,营收贡献比例超10%,但在2020年6月30日财年却消失得无影无踪。

普普文化曾在招股书风险提示中谈到,如果其现有的一些企业客户,尤其是历史悠久的企业客户,终止或不续签业务关系,同时新客户发展不力,其经营业绩可能会受到重大不利影响。

高毅投资基金经理邱国鹭曾在那本《投资最简单的事》中谈到,正如买房要先看地段,选公司首先要选行业。而挑选好的行业,可以看三个指标:是否有门槛、是否有积累、是否有定价权。简单理解就是行业好不好进,赚钱容不容易。

对于以街舞为代表的嘻哈行业来讲,除了行业增长空间和增速较大,似乎还够不上好行业的标准。

根据弗若斯特沙利文报告,2019年中国嘻哈文化产业总收入达到人民币142.0亿元(约20.8亿美元)。其中街舞市场总收入达到人民币109.6亿元,占比近8成,预计2019年至2024年行业的年复合年增长率为 28.3%。驱动行业增长的因素,来自消费升级、传播方式的升级、文娱需求增加、社会认同度提高。

不过从竞争格局来看,前10名街舞公司的市场份额不过6.4%。普普文化虽然排名第二,也仅有1.5%的份额。

总的来看,中国的嘻哈文化和街舞产业仍处于快速发展时期。但玩家众多,行业仍然相当分散,龙头企业没有定价权。

嘻哈文化本质是情绪宣泄,对传统价值观的反抗,但是在美国的发展历程中,这种宣泄也容易走向另一个极端,充斥着暴力、毒品、犯罪等。

国内嘻哈文化在从地下走向地上,也不断与主流文化形成碰撞,而一些嘻哈艺人的“翻车”新闻,让行业在负面舆论中面临较大的监管压力。

普普文化也在招股书中进行过风险提示,自2018年以来,监管加大了对“低俗”或“低俗”内容的打击力度,导致部分说唱歌曲被删除或因政府认为不合适而删改歌词。虽然普普文化目前核心业务来自嘻哈文化的另一个领域---街舞,但其也拥有与嘻哈活动相关的广泛知识产权组合,包括舞台剧、舞蹈比赛或活动、文化和音乐节等,以及以说唱歌曲作为特色的在线嘻哈节目。如果监管机构对相关内容反感,此类内容可能会被删除或限制。

所以,普普文化所处嘻哈赛道到底是门好生意么?至少从其当下表现来看,还要再做观察。