阅文传媒版权运营的收入首次超过在线阅读。

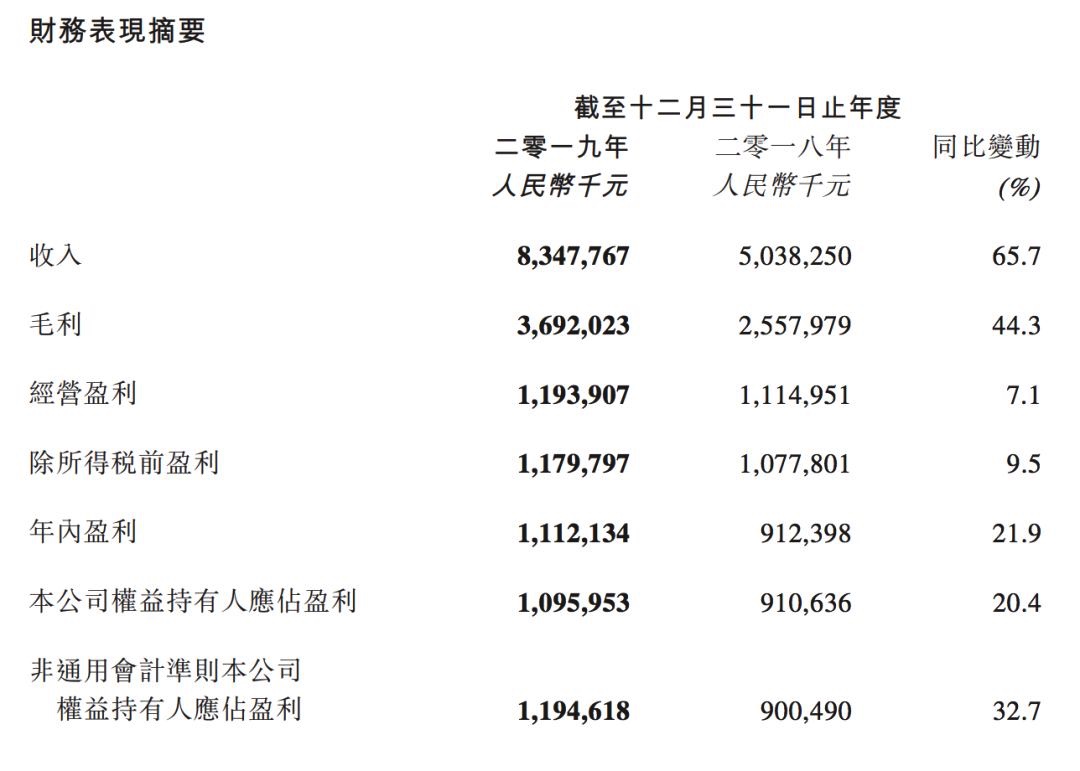

根据阅文集团公布的最新年报,2019年阅文集团实现营业收入83.5亿元,同比增长65.7%;实现净利润11.12亿元,同比增长21.9%。

在收入结构上,由于全年整体并入了新丽传媒,导致版权运营收入大增,达到46.37亿元,相比较于2018年的12.1亿元增长超过300%,占营业收入的比重从2018年的24%增长至2019年的55.5%,成为营业收入的第一大来源。

自从2017年上市以后,阅文集团对外强调的业务中心已经不仅在网络文学上,而是以内容IP为基础的版权运营上,希望将自身打造成“中国漫威”,这次财报中版权营运收入的大涨,标志着阅文集团在业务转型上的一次成功。

在线阅读业务迎挑战

整体MAU提升,付费会员减少

2019年网络文学市场的竞争再起,主战场就在免费阅读领域。

一时间WIFI万能钥旗下的连尚文学、趣头条的米读小说、字节跳动的番茄小说都纷纷入场,有一些平台甚至取得了不错的成绩,对阅文集团原有的付费阅读形成了压力。

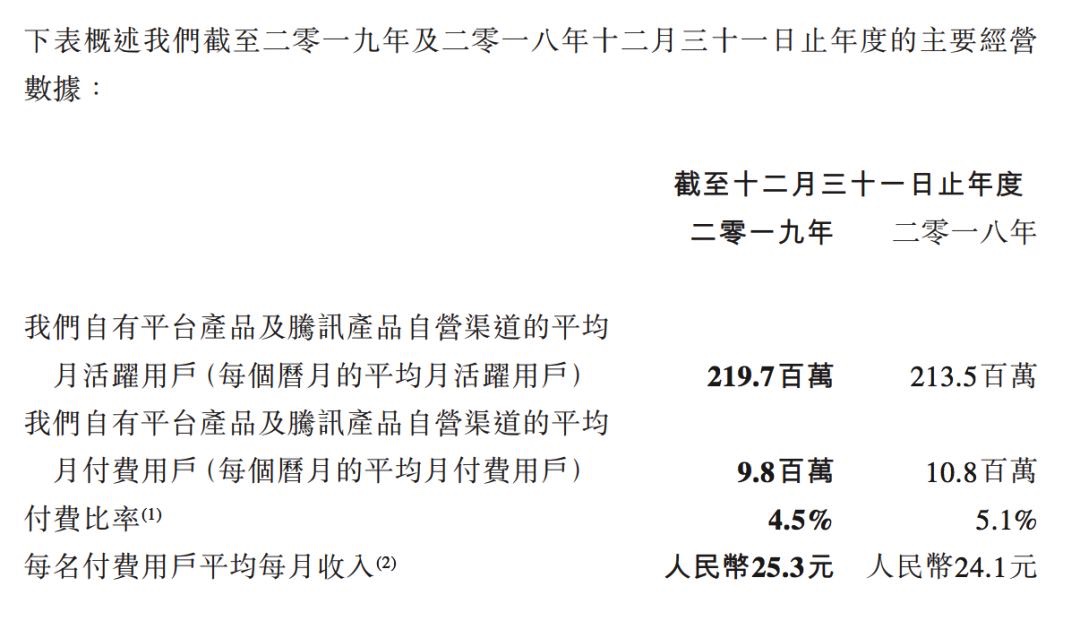

最新的付费阅读用户数据已经说明了这一点。财报资料显示2019年底在付费会员上人数为980万人次,相比较于2018年的1080万人次略有下降。

免费商业模式和付费商业模式仍然是有着本质的区别。前者的本质是流量模式,以相对低质的内容吸引流量,然后通过广告变现;而后者是通过优质内容收取的付费收入,潜在的目标人群有一定的区别。

不过为了应对行业的新变化趋势,阅文集团在2019年第二季度就推出了免费的小说平台飞读,与其自身拥有的起点、红袖添香形成了矩阵,分别在免费和付费领域展探索。

这一季度免费阅读平台飞读的数据也不错,得到了腾讯微信和QQ双渠道的推广,因此阅文集团整体MAU的提升。财报资料显示在整体的月活用户数据上,计算腾讯渠道在内共有2.2亿人次;相比于2018年的数据是略有上升的;

同时在2019年,阅文集团在原有的段落评论本章说的基础上,新增加了配音的功能;也通过信息流的方式,增加阅读推荐的功能,整体上丰富了读者的体验,对于核心用户的使用粘性有所提高。

反映在财报的数据上就是人均ARPPU值的提升,从2018年的24.1元提升到2019年的25.3元,说明在对核心用户商业化变现方面,阅文集团是有进步的。

新丽传媒2019年净利润5.49亿元,未完成业绩承诺

对于阅文集团,外界更关注的是其155亿元收购的新丽传媒整合情况,当头部的网文平台遇到头部影视制作公司,二者如何协同?

2019年新丽传媒推出了《芝麻胡同》《惊蛰》《庆余年》和《精英律师》等多部剧,都收到了不错的口碑反馈,尤其是2019年末的《庆余年》,不仅带动了年末的古装剧热,还让超前点播得到普及,进一步推动了剧集的C端模式。

财报中透露《庆余年》第二季已经在筹备中,其他的作品如《精英律师》《斗破苍穹》的第二季也同步启动。

拥有多部大热作品的新丽传媒,在2019年实现营业收入32.36亿元,为阅文集团贡献净利润5.49亿元。

客观的说新丽传媒这个营业收入和净利润要好于绝大多数上市影视公司,根据文娱商业观察的文章《触目惊心,2019年影视公司净利润排行》数据,5.49亿元的净利润数据可以排名TOP5,业绩数据要远优于华策影视、唐德影视、慈文传媒、欢瑞世纪等头部电视剧公司。

但是与自身比,或者说与业绩对赌比,新丽传媒5.49亿元的净利润远不达标。

2018年阅文传媒以155亿元收购新丽传媒时,新丽传媒原股东曾承诺新丽传媒需在2018、2019、2020年净利润不低于5亿元、7亿元和9亿元,这意味着新丽传媒2019年仅完成了承诺业绩的80%。

这已经是新丽传媒连续2年没有完成业绩承诺了。

资料显示2018年新丽传媒完成业绩3.24亿元,仅为承诺业绩5亿元的64.8%;相应地新丽传媒2018年从阅文集团处获得的计酬代价由人民币20.42亿元減少至人民币11.88亿元,这意味着随着业绩承诺的未完成,新丽传媒实际的估值远远小于155亿元。

2020年开年新丽传媒即遇到“肖战227事件”这一黑天鹅,受这一事件的影响,新丽传媒出品、肖战出演作品《狼殿下》《余生,请多指教》《斗罗大陆》能否排播都存在着不确定性,能否2020年顺利播出还需要打一个问号。