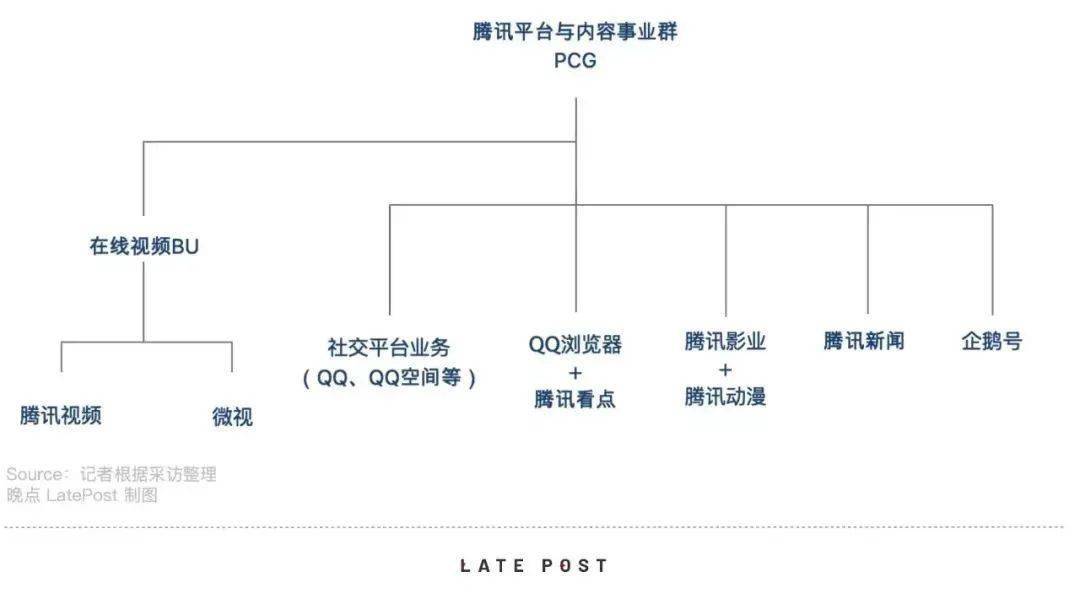

4月15日,一则关于腾讯内部重大组织架构调整的公告被官方确认,公告主要涉及两个方面:将腾讯视频、微视、应用宝整合成立“在线视频BU(On-line Video Business Unit)”;由腾讯视频负责人孙忠怀担任CEO,向PCG总裁任宇昕汇报,主管内容、运营和会员体系,微视负责人林松涛出任BU总裁,腾讯集团副总裁姚晓光兼任PCG社交平台业务负责人,腾讯集团副总裁陈菊红调往CDG企业发展事业群,不再担任PCG新闻业务负责人,新闻业务负责人另有安排,PGC社交平台、音乐平台负责人也有变动。

图源| 晚点LatePost

图源| 晚点LatePost

在PCG平台与内容事业群组织架构和相关高层管理干部调整上,腾讯可谓是做出了大变动。经过调整之后,如今腾讯PCG旗下业务包括在线视频、社交平台业务、QQ浏览器与腾讯看点、腾讯影业与腾讯动漫、腾讯新闻、企鹅号六大板块。

腾讯系的视频内容合并早有迹象可循,种种重要内容上的深度联动也频频出现,如今调整落地,预示着腾讯在视频内容上怎样的战略布局和调整?

腾讯视频长短视频的连接

2013年,腾讯放弃微博赛道与新浪的战争,成立了短视频创作分享平台微视,但彼时短视频的发展空间并不大,之后微视逐渐进入废弃状态并彻底关闭。而随着抖音、快手、火山、西瓜等短视频平台扎堆出现,将短视频行业带入一片新蓝海之后,微视这个项目再次开启。

但微视的表现并不是很如意。微视产品的直接负责人林松涛曾制定2019年的目标为4000万DAU,PGC总裁任宇昕表示2020年微视的新目标是“希望明年微视达到5000万DAU。”而第三方统计数据显示,微视DAU自2019年1月逐渐上涨,至2020年9月达到高峰,其后逐渐下滑,但至今始终未能超过2500万。

与此相对的,是抖音2020年DAU破6亿、快手DAU为3.081亿的亮眼数据,腾讯微视并没有像预想的那样成为短视频行业的“第三极”。在此之前,有关微视要被腾讯放弃的声音一直都有出现。

腾讯对微视一直有力度较大的扶持,近来力度更甚。热播电视剧《长歌行》的开播海报上,除了腾讯视频和极光TV两大播出平台之外,腾讯微视也同样在列。微视的客户端布局中,“看剧”成为重要频道,而像《长歌行》《锦心似玉》《斗罗大陆》《庆余年》这样腾讯独播的剧目,都是可以直接在“腾讯视频微视专区”进行完整版内容的观看。

综艺、电影等方面也进行了力度较大的引流导流。腾讯微视赞助了《创造营2021》,联合开通BUFF榜、推出创造营微视物料站、进行公演观众招募、开启宝藏安利计划等。腾讯视频拥有的版权让微视拥有一定的天然优势。

微视自身也在内容方面做出了一定的成果。2019年改编自腾讯动漫IP《通灵妃》的同名微剧收获了全网突破10亿的总播放量,超过20亿的总话题量,之后另一部竖屏微剧《摩玉玄奇》从互动的角度切入,也获得了不少好评。但即使是自创微剧,也能看到微视身上强烈的腾讯背景,背靠腾讯打通的内容生态让微视在微剧赛道上收获了一定成绩。

视频平台之间的“长短互补”是常见操作,爱奇艺同样也利用自身内容向短视频社区“随刻”引流,热播的《青春有你3》训练生全体入驻随刻发布与粉丝的深度互动内容,“随刻应援墙”、“随刻青春影院”、“青春有你3二创征集”等活动也成为重要的引流手段。从这个角度来说, 腾讯对视频内容的整合能够更好地实现资源的互通和引流。

腾讯微视与微信视频号

利用私域流量另开赛道

腾讯没有把微视作为短视频方向发力的唯一布局选择,也有专业分析人士表示, 腾讯内部对微视的定位,更像是一个干扰型的产品,另一方面,腾讯依托及时社交软件微信推出的视频号也成为一个重要的视频内容输出渠道。

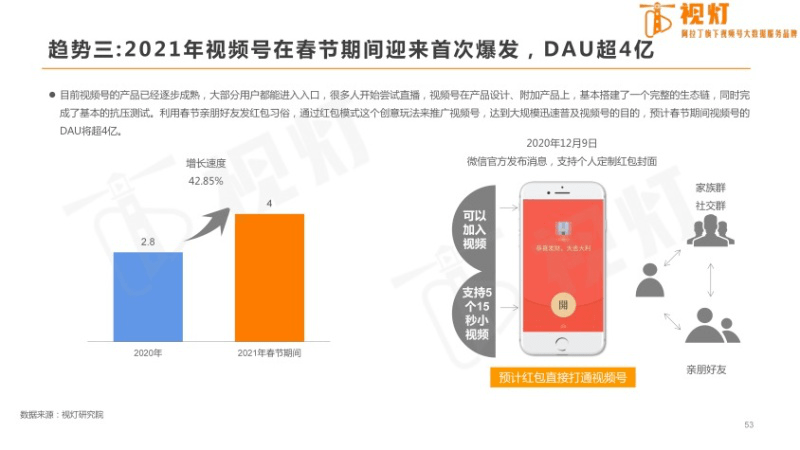

2020年6月,微信官方宣布视频号日活已破两亿,半年时间日活用户突破从0到2亿,较之快手的8年、抖音的2年,视频号的成绩更加亮眼。《2020年视灯视频号发展白皮书》显示,2021年春节期间超4亿DAU的视频号相对于微视的活跃度来说,依托微信平台搭建的视频号具有更加强大的天赋。

用户量和流量变现渠道等基础条件优越,对视频内容创作的吸引也自然水涨船高,视频号也出现在腾讯发布的2020年第四季度及全年财报中,其让品牌及企业扩大受众范围并促进交易的功能被着重标出。

视频号归根到底还是微信内容生态中的一部分,与抖音、快手这样的短视频平台不同,关键仍然是内容,视频化更多的是一种表现形式。据之前曝光的视频号算法机制显示,“社交推荐”在视频号算法中占比55%,“热门推荐”占比只有15%, 在分发逻辑上更多地依托社交推荐,表明视频号的运作仍是以私域流量为主,这样相对下沉且具有粘性的内容传播渠道,能够形成与抖音、快手差异化的视频赛道。

也正是因为着重开发私域流量,原本积淀了一定影响力的内容创作者相对而言有更高的商业价值,一些借助原生平台IP或流量建立起来的视频号已经形成了一定的头部效应,无论是内容填充还是受众触达,都有一定的原始积累。

微信视频号在内容破圈、用户生态等方面仍然存在问题,但对于被头部短视频平台拉开差距的腾讯来说, 推进视频号以及利用视频号展开直播电商,是一条相对十分可行的路。

来自方正证券的观点认为,目前微信生态所储备的视频号、搜一搜等新的入口,公域流量变现潜力仍待开发。视频号兼具短视频与直播功能,与小程序电商联动效应强,且理论广告加载率上限高于朋友圈广告 ,方正证券预测2022年视频号广告收入有望达百亿级别,即使考虑微信用户体验,社交广告收入未来增量空间也非常可观。

视频平台之争

腾讯系在线视频BU能否看好?

《中国互联网络发展状况统计报告》显示,截至2020年12月,中国的短视频用户规模为8.73亿,较2020年3月增长1亿,占网民整体的88.3%。

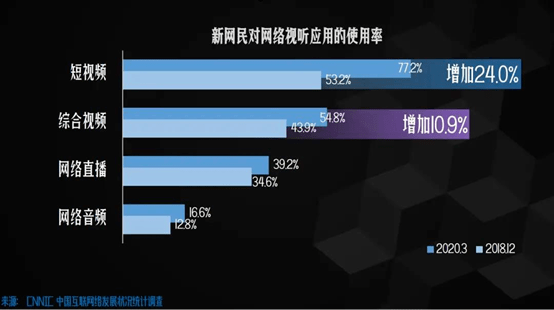

大众对于短视频的接受率要比综合视频高得多,据统计,2020年新网民对网络视听应用的使用率中,短视频有77.2%,相较于2018年增加了24.0%,各大平台在短视频上的竞争也十分激烈。

此次架构调整传达的一个显著信号无疑就是在于短视频方向。无论是微视还是微信视频号,都是腾讯在行业大势已起之后进行的布局,相对于已经具有较高用户接触度的抖音、快手等,腾讯具有的优势并不明显。 一定程度上,腾讯在短视频的方向上并没有进入发展的第一梯队,只是处在相对弱势的“防守”地位。

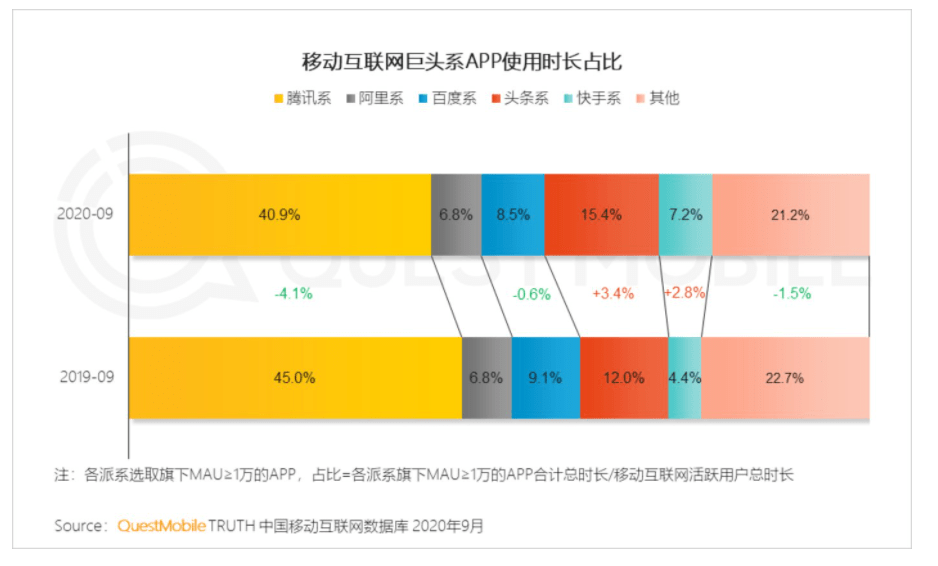

据QM发布的《2020中国移动互联网秋季大报告》数据显示,2020年9月,腾讯系和头条系APP使用时长分别占比40.9%和15.4%,两者已占据用户时长TOP2,是彼此最主要的竞争者。值得一提的是,相比上年同期,腾讯系APP用户使用时长下降4.1%,而字节系APP用户使用时长上涨了3.4%。长视频平台在视频内容上拥有的优势地位正在逐渐被瓜分。

4月9日,行业协会、影视公司、几大长视频平台发布联合声明,呼吁短视频平台和公众账号生产运营者尊重原创、保护版权,未经授权不得使用影视作品侵权创作,并将对侵权行为依法追责。若版权问题被长视频平台把控住,这在“短视频追剧”模式越来越成熟的当下,无疑会对短视频平台带来巨大冲击。这或许也是版权内容的既得利益方利用自身优势,面对自身不擅长领域崛起的一种反击和应对方式。

相关媒体的报道中,一位互娱行业分析师认为腾讯很多业务的发展问题根源在于组织架构。因此这次调整之后, 腾讯是否会迎来新的改变,是个值得期待的事情,若能产生一个足以与当前头部平台媲美的实力平台出现,无论是对于内容创作者还是广告投放者来说,都有一定的益处。

而另一方面,市场的及时反馈对此次调整似乎并不看好,截至15日收盘,腾讯股价微跌-0.56%,报收620港元。

整合之后的BU有庞大的体量,而应用宝的加入可能还预示着未来腾讯系的视频内容或许会与游戏之类的渠道相互融合,让市场对腾讯系未来的视频业务产生了更多的猜测。这样的整合究竟将以怎样的方式展开,最终究竟能带来正向的效果还是最终滑向平淡,我们还需拭目以待。