短视频和电商这两条原本平行的轨迹,因为某种时代机缘而正在交汇融合并绽放出火花。

短视频拥有出色的用户吸引力,赋予了它充满想象空间的商业价值。我们已经进入到一个注重用户体验的时期,相对于图文形式,短视频显然更具有直观性和感染力,这使得它对于互联网消费者有着天然的引导作用。

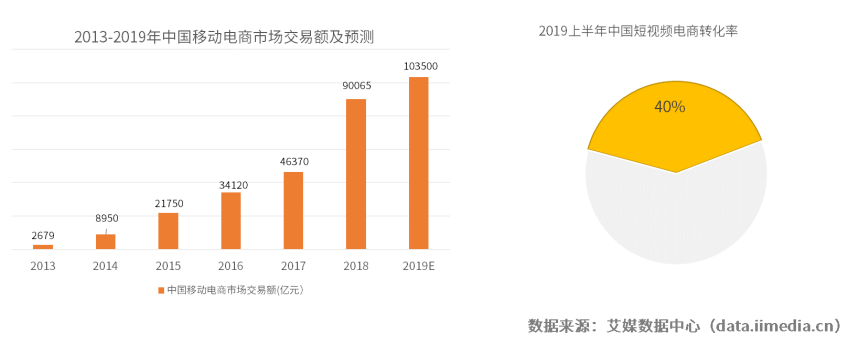

同时,近两年中国移动电商市场增长明显,预计2019年市场交易额将达到103500亿元,同比增长14.9%。移动电商的快速发展为短视频的市场表现提供了一定的基础,从某种角度来说,短视频电商正在成为传统电商的升级之作。

恰如其时的相互成就

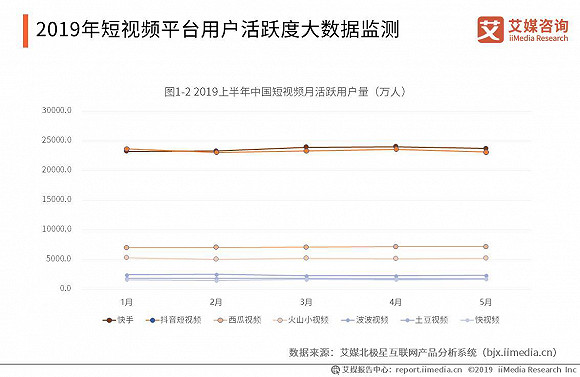

2018年,中国短视频用户规模达到5.01亿人。预计2019年的中国短视频用户规模将达6.3亿人,增速25.1%,其中抖音和快手占据了大部分用户流量。

有数据显示,在休闲娱乐app用户使用时长中,短视频和在线视频类占比最大,截至目前二者分别为36.4%和32.2%。其中,短视频的占比增幅最大,同比增长65.5%,主要源于它对新增网民的拉动作用最为明显,新增网民对短视频的使用率高达53.2%,高于综合视频、网络直播、网络音乐。

这些数据呈现了短视频利好的一面,但从另一面来看,大部分短视频制作方长期处于「变现」的困境。

前不久,我和某个知名短视频平台的一位部门负责人聊到短视频创作方的现状时,记得当时她是这样描述的:「大部分团队都比较艰苦」,她所说的「艰苦」主要是指创作方对于作品的变现压力和焦虑。

根据数据显示,目前在短视频制作团队中,约有47.9%还未能盈利,30.25%的团队略有盈余,平台补贴和广告植入是他们的主要收入来源。

从电商的角度来看,用户越来越追求消费场景和质量,谁在用户体验上做得更好,更符合大众的消费观念,谁的电商业务将更有前景。短视频将为电商带来可观的流量和销售效率,而电商对于短视频创作的低门槛为大部分创作者带来变现的希望。

目前,各大电商巨头均已陆续在短视频布局。

2019年5月底消息,京东在实现技术打通以后以小程序方式接入抖音,通过抖音平台进行商品推广;用户在短视频看到分享的感兴趣的商品后,可进入到接入抖音的京东小程序进行购买,形成方便快捷的购物体验。而在快手平台,用户可通过快手小店直接跳转京东商城进行购买。在新浪微博平台,通过橱窗功能,京东商城将首次向微博用户全量开放。

据了解,近期抖音也推出了一系列加速「短视频+电商」的举措,不仅推出了购物车,还布局了DOU+、商品橱窗、电商研习社等诸多产品。2019年初,抖音推出「好物联盟」招募计划,凡申请成为「好物联盟」的账户都可不受粉丝数量限制,直接开通购物车。同时,抖音也积极将电商小程序与整体生态打通,使购物体验更加顺畅。

2018年7月,苏宁上线短视频购物平台「头号买家」, 瞄准内容电商红海;2018年9月,淘宝推出了生活消费类短视频「鹿刻」APP,随后,淘宝旗下的「爱逛街」改名「哇哦视频」。

电商视频化会是主流趋势

目前,中国短视频电商主要有三种运营模式:

1、电商平台向短视频荐物,商务短视频栏目逐渐流行起来。

2、短视频平台联手电商平台,为电商平台引流。

3、综合类和垂直类的短视频电商平台开始出现,实现内容分发和平台购买一体化。

短视频电商主要依靠KOL粉丝转化,适合此类营销的商品包括垂直类的轻资产内容,如服饰、美妆、生活、科技等,以及休闲类内容,如零食、日用品、小家电等。电商将短视频作为平台店铺里的宣传短片或评测短片,从图文的平面感观转化成具备影视效果和使用场景代入感,消费者可以通过观看视频来了解销售的产品及丰富购买体验,形成一种高效率的购买方式。

不只是短视频App在加速电商化,电商平台也都在发力自身的短视频化。淘宝总裁曾在公开场合直言不讳地表示,「未来淘宝90%的内容或靠视频承载,卖家再不重视将被淘汰。」据了解,目前有42%的淘宝商品实现了短视频化,淘宝短视频每天播放超过19亿次。他们给出的数据是,短视频可以将销售转化率值提升20%。

京东在短视频领域同样较早布局,他们在2018年10月发布的商品短视频数据报告显示:25%的京东用户会在购买前主动观看视频,其中服饰内衣、家居家纺、礼品箱包是视频转化率最高的几类商品,而家电品类高质量视频可以将销售转化率值提升18%。

短视频电商能够获得快速扩展和其用户群体有密切关联。年轻人更容易受到网红博主的影响,这个群体是短视频平台的优质流量资源,有较大的转化潜力。不过,从消费能力来看,年轻群体具有较大的局限。以抖音短视频平台为例,月收入5000以下的用户占比为62%,而快手平台月收入5000以下的用户占比达到73.5%。短视频平台整体用户的月收入水平偏低,在大宗商品的消费上会有压力。

因此我们可以看到,2019年上半年短视频电商转化的消费产品类型中,小商品类的服饰、日化用品、食品饮料占比最高,分别为46%,45%,38%。

商业模式的思考与探讨

短视频电商是否确实具有可持续性和变现能力,还有待观察。不过,我们可以通过某些网红电商来进行案例分析。

2019年4月3日,如涵控股正式赴美上市,成为国内首个在纳斯达克上市的网红电商。首日交易完结后,如涵控股股价大跌37.2%,报7.85美元。

如涵的生意,本质上是一个为网红提供孵化和产品管理的技术服务型公司,他们负责网红IP的打造维护,帮助网红对接生产端的代工厂并提供运营服务。

赴美IPO之前,如涵控股正经历持续亏损。2017~2019这三个财年的前三个季度,如涵的营收分别为4.38亿元、7.51亿元和8.56亿元,从2018年4月1日到12月31日,如涵9个月的净亏损为5750万元,较上年同期亏损额2613万元扩大1.2倍。其中,2018、2019财年前三季度营收分别同比增长为71.5%和14.0%,增速明显放缓。

从数据来看,亏损原因主要是由于营销费用、履行费用等项目的支出较多。截至2018年12月31日止的前9个月,如涵的营销费用为1.58亿元,同比增长41.34%,履行费用为9951.7万元,同比增长39.33%。

如涵控股的连续亏损和上市首日失利,促使我们去思考,以短视频带货的电商都绕不开网红这个元素,那么和它相似的电商也许需要更好的商业模式。

过去的几年,我们身处一个流量为王的时代,从互联网、媒介圈到娱乐圈,随处可见「流量」二字,掌握了流量,就意味着掌握了核心竞争力。

曾经,这样的网红经济已经让网民们交了数不胜数的「智商税」,而现在的科技发展让大家有了更多的选择,同时随着人们的消费日趋理性,对消费场景的要求更高,使得购物行为不再是一种简单意义的采购,更是一种心理层面的体验过程。

肉

肉

那么「网红经济」的下半场是否已来?这也是业内所关心的问题。

有一句古话:「成也萧何,败也萧何。」这句话用来表述当前的网红现象应该也是恰当的,也就是说,几名网红能让一个电商平台跃上云端,但是,网红的不可复制性似乎预示着短视频电商变现之路的不确定性。

当流量的大潮逐渐褪去,存量时代已然来临,短视频电商模式需要再思考,怎样提升自身的竞争力,常立于潮头之上。

1号结语

根据《2018年中国网红经济发展研究报告》数据,网红收入占比的前三名分别是:占比19.6%的广告收入、占比19.3%的电商收入、占比17.2%的直播分成。预计在2020年泛娱乐直播市场规模将达到1120.9亿元,同比增长25.4%。

5G的技术发展优化了用户观看视频的体验,短视频电商应当留意,在5G提升用户视频体验的情况下,直播电商可能会成为下一步的发展趋势。因此,短视频电商有必要做些功课,以期做到未雨绸缪。