一、电视受众结构发生变化

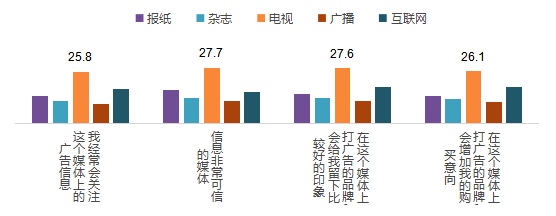

电视仍然是最具权威性、高认可度的媒体

根据CTR-CID消费者智库(原CNRS中国城市居民调查),从电视受众各年龄段来看,2019年电视新增用户主要来自25-44岁的中青年群体,其中25-34岁人群电视日到率较2018年提升0.7个百分点;35-44岁电视日到达率较2018年提升1.5个百分点;电视的受众结构正在发生变化。

从调研数据来看,电视媒体仍然是最具权威性、高认可度的媒体,相较于其他媒体,城市居民对电视媒体的信息关注度与信任度,以及对电视广告的印象程度与购买意愿均相对较高。

图示:受众对各媒体类型评价的同意程度(%) 数据来源:CID消费者智库2019年60城市

图示:受众对各媒体类型评价的同意程度(%) 数据来源:CID消费者智库2019年60城市

二、智能电视大屏持续普及

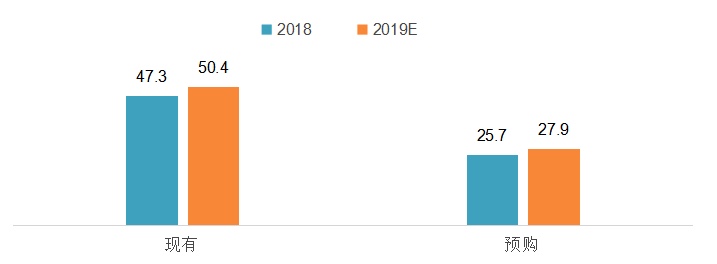

2019年城市电视受众家中电视信号的接收方式仍以数字电视为主,占比为47.2%,其次为OTT(智能电视/网络机顶盒),占比为27.9%,已成为第二大电视信号的接收方式。智能电视已经走入了千家万户,具有较高的普及度,且未来有购买打算的人群占比近三成。

图示:2018-2019年城市居民家庭

图示:2018-2019年城市居民家庭

拥有智能电视以及预购的比例(%)

数据来源:CID消费者智库2018-2019年60城市

三、互联网的传播价值更加凸显

(一)2019年互联网媒体增速放缓,2020年上半年将迎来新的突破

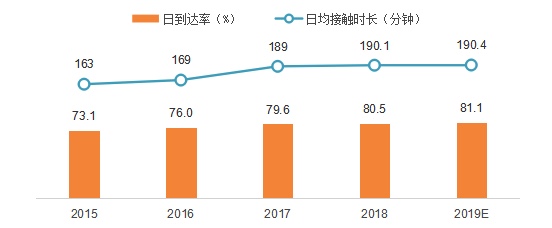

根据CID消费者智库数据显示,2015-2019年,互联网的日到达率和日均接触时长经历了快速增长后,增速逐渐放缓。预计2019年末,互联网日到达率为81.1%,较2018年提升0.6个百分点,互联网日均接触时长保持在190分钟。

图示:2015-2019年互联网在城市居民总体中的

图示:2015-2019年互联网在城市居民总体中的

日到达率及日均使用时长

数据来源:CID消费者智库2015-2019年60城市

(二)互联网加速向中高龄人群渗透

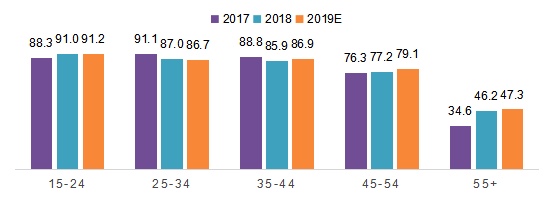

随着人口年龄结构的变化,“新红利人群”显现,互联网持续向中高龄人群渗透,中老年市场仍有巨大红利空间。根据CID消费者智库数据,2017-2019年,互联网的日到达率在25-44岁人群中呈下降趋势,而在45岁以上的中高龄人群中呈逐年上升趋势,预计2019年末,45-54岁人群的互联网日到达率为79.1%,较2018年上升1.9个百分点,55岁及以上的老年群体为47.3%,同期上升1.1个百分点。

图注:2017-2019年互联网在

图注:2017-2019年互联网在

各年龄段居民总体中的日到达率(%)

数据来源:CID消费者智库2017-2019年60城市

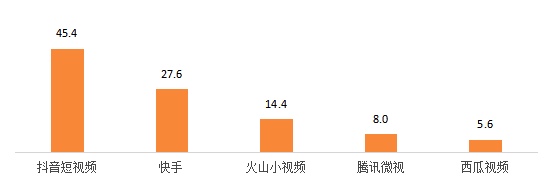

(三)短视频成为传播信息、记录生活、消磨时间的利器

2019年是短视频及直播行业增长迅猛的一年,由于互联网用户的注意力变得更为分散,短视频凭借4G网络和高清手机摄像头的普及成为了增长最为迅速的线上娱乐细分领域。

图注: 中国城市居民短视频APP日到达率TOP5(%)

图注: 中国城市居民短视频APP日到达率TOP5(%)

数据来源:CCID消费者智库2019年60城市

四、台网共生、联动模式将加速升级

随着综艺节目和电视剧网台同播、先网后台等形式纷纷出现。视频平台的主导力持续加强,网台之间不再是对用户时间的争夺,而是以内容为核心,各自发挥渠道优势从而形成差异化的用户价值。例如2019年,深圳卫视“TV+”战略全面升级,与BAT等互联网头部企业建立了深度合作,在内容和营销等方面进行了多维联动。

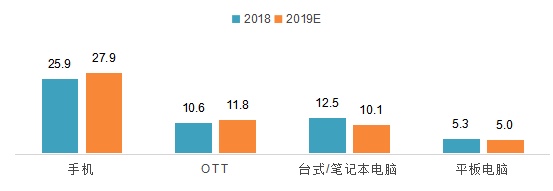

图示:2018-2019年网络视频媒体在居民总体中

图示:2018-2019年网络视频媒体在居民总体中

不同设备终端的日到达(%)

数据来源:CID消费者智库2018-2019年60城市

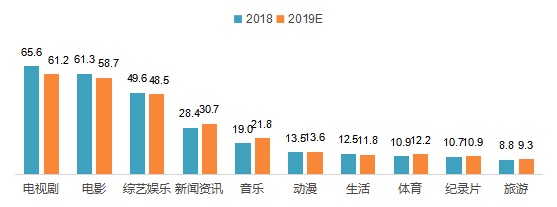

从节目内容来看,电视剧、电影和综艺娱乐仍然是网络视频用户观看的主要节目类型。

图示:2018-2019年网络视频用户

图示:2018-2019年网络视频用户

通常收看的网络视频节目类型(%)

数据来源:CID消费者智库2018-2019年60城市

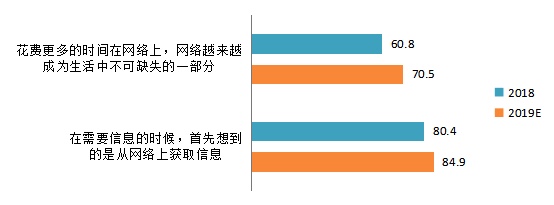

五、受众“触媒”及生活方式加速改变

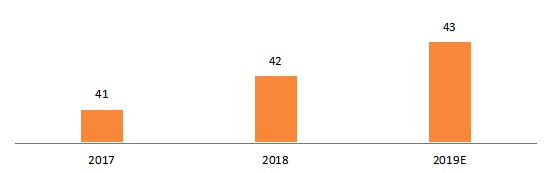

根据CID消费者智库的数据显示,相比于2018年,2019年互联网周上网频率有所微增,周上网频率为每周43次,其中每天上网2-5次、每天上网10次及以上占比均超25%。互联网接触时长及上网频率的增加表明上网用户的黏性增强。另外,有70.5%的居民花费更多的时间在网络上,他们认为网络越来越成为生活中不可缺失的一部分;84.9%的居民表示当他们在需要信息的时候,他们首先想到的是从网络上获取信息。

图示:2017-2019年中国城市居民周上网频率(次)

图示:2017-2019年中国城市居民周上网频率(次)

数据来源:CID消费者智库2017-2019年60城市

图 示:2018-2019年中国城市居民

图 示:2018-2019年中国城市居民

互联网媒体观(%)

数据来源:CID消费者智库2018-2019年60城市

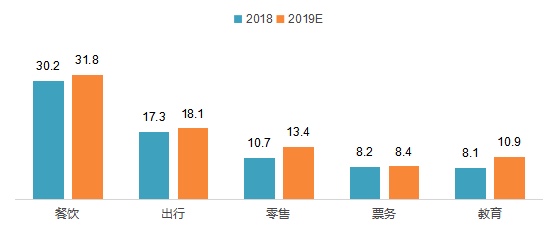

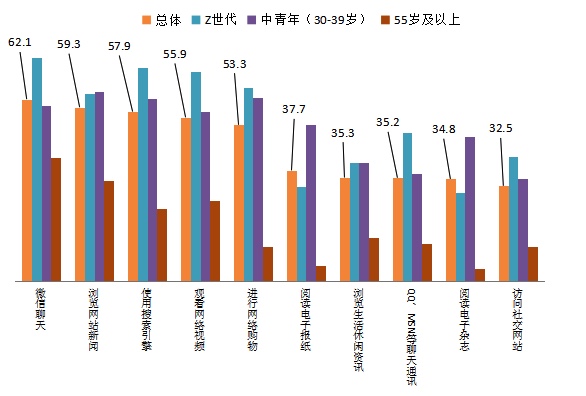

随着智能手机、移动支付、精准定位技术的快速发展,O2O市场逐渐规模化发展。数据显示,在移动O2O服务中,餐饮依旧遥遥领先,而零售和教育发展势头较好,增速最快。

图示:2018-2019年移动O2O周到达率TOP10(%)

图示:2018-2019年移动O2O周到达率TOP10(%)

数据来源:CID消费者智库2018-2019年60城市

六、用户空余时间将催生更多内容红利

在泛娱乐消费方面,80后、90后作为第一批内容付费用户,推动了音乐付费、视频付费、知识付费等行为从0到1的转化。2019年,直播、短视频迅速蹿红,尤其以小镇青年为代表,在短视频、游戏、直播等泛娱乐领域的消费有显著提升,这也进一步证实了下沉人群的消费升级。

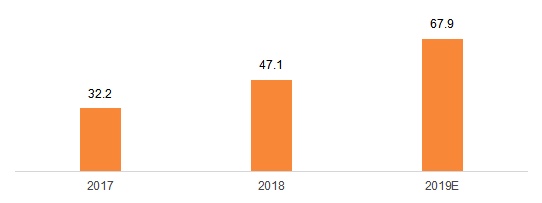

2019年,城市居民对“我会考虑付费购买在我手机上使用的内容,比如音乐和视频”的认同比例达67.9%,相比于2018年提高20.8%。预计未来随着他们逐步替代没有付费习惯的年长用户后,整体付费用户规模将持续增长。未来10年,互联网音乐、互联网视频行业将处于内容红利期。

图示:2017-2019年城市居民

图示:2017-2019年城市居民

对移动端内容付费的同意比例(%)

数据来源:CID消费者智库2017-2019年60城市

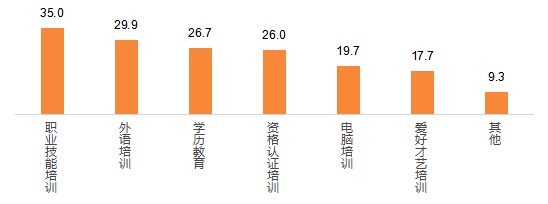

根据2019年CID消费者智库数据,72%的城市居民认为“不断学习新的东西很重要”。其中,未来1年有计划参加教育培训的居民中,有35.0%计划参加职业技能培训;29.9%计划参加外语培训;26.7%计划参加学历教育。

图示:2019年未来1年

图示:2019年未来1年

有计划参加教育培训的居民参加的教育培训(%)

数据来源:CID消费者智库2019年60城市

七、5G认知普及

5G时代的到来,数字经济将迎来新一轮变革。由于5G拥有超高速、超低延、大容量等特性,互联网应用将迎来新的发展机遇。今后,在硬条件成熟的基础之上,新形式的内容需求也会应运而生,逐步扩展了新的传媒互联网空间。预计未来以“技数”驱动,拥抱数据支持决策、精准营销技术和科学监测体系的品牌将占领先机。

图示 2019年城市网民过去一年

图示 2019年城市网民过去一年

使用的互联网功能TOP10(%)

数据来源:CID消费者智库2019年60城市