很难想象,因两个头部主播而逆转一个行业的故事,在MCN领域发生了。

一年前,在市场眼中,MCN是一个并不被待见的投资标的,如涵的遭遇是这一境况的典型代表:自2019年4月登陆纳斯达克后,如涵几乎在每次接受采访时都要回答同一个问题——如何复制张大奕。

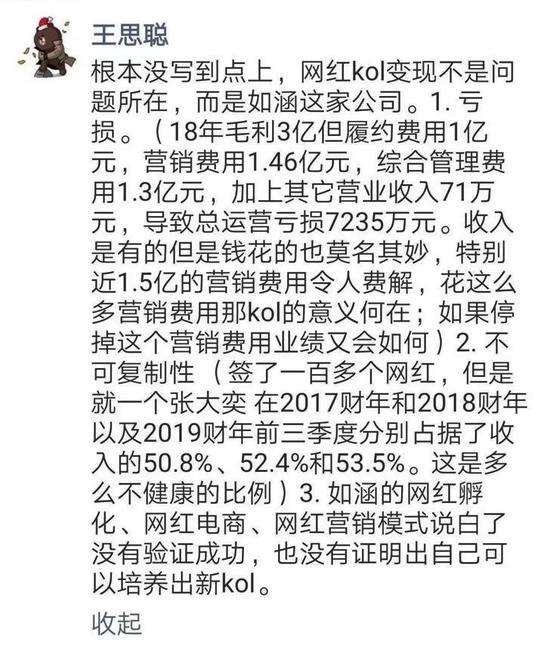

因为上市即破发,与如涵相关的舆情大多是负面的,王思聪也曾在朋友圈总结如涵存在的三大问题,包括高营销费用下的持续亏损、张大奕不可复制以及无法证明自己可以培养出新KOL。

不只是如涵,彼时所有孵化运营网红的MCN在业界看来都不是什么好生意——对单一头部网红依赖度过高、无法复制网红、不能规模化持续盈利都是其无法改变的劣势。资本市场的态度亦是如此,对投资方而言,难规模化、难上市就意味着投资后难以退出、获得高回报。

但谁都没想到的是,仅过去半年,这一境况发生了180度大逆转。

2019年下半年,在李子柒、李佳琦、薇娅的带货奇迹和超高利润之下,网红经济再度“起飞”。此时,经营欠佳的鞋业公司星期六在投资了一家据说与李子柒相关的MCN遥望网络后,于2019年年底近10个交易日内录得8个涨停,区间涨幅超过130%。在其示范效应下,网红带货概念被全面激活,成为了A股市场最强风口。

在一连串涨停后,资本市场对于MCN的悲观态度也被彻底改变。A股市场的基金经理们开始批量进场,众多原有业务持续亏损的上市公司将MCN视为转型或是续命的关键。

从备受质疑到备受追捧,MCN的境遇改变前后甚至不到一年时间。期间,网红行业到底发生了什么?MCN这个在国内兴起不到四年时间的新事物,现在又是否真正变成了“好生意”?

上市公司有病,MCN有药?

如涵上市前持续亏损、上市首日破发的表现,曾在2019年上半年加剧了资本的悲观态度,但情况随着李佳琦、薇娅的爆红而实现逆转。

深究背后,电商直播爆发是重要原因。

2018年双十一,薇娅两小时引导销售额2.67亿,一天内销售额达3.3亿;“口红一哥”李佳琦在15分钟里卖出15000支口红,每次直播超过200万人观看,2019年双十一销售额破10亿。

电商直播的成熟和发展意味着,MCN有了更直接、更稳定的变现路径。此时的网红,早已不是仅依靠短视频夹带广告来赚钱的“意见领袖”,而是按秒入账的“赚钱机器”——要知道,北京销售额第一的商场SKP日均销售额也不过3200万。

从图文、短视频、秀场直播跳入电商直播领域的网红们找到了新出路,网红背后的MCN似乎也找到了加速流量变现的方法。

2019年底网红概念被全面激活,众多类似于星期六这样和网红扯上关系的上市公司股价连续多日飙升,甚至因为李佳琦在直播间售卖了上市公司金字火腿的产品,导致金字火腿次日直接涨停。

资本的嗅觉始终是敏锐的,几年前跟风搭车文娱概念推高股价的故事再度上演。

今年年初,一家主营业务与网红毫无关联的上市公司三五互联发布公告,宣布欲收购拥有700多个网红IP和5亿粉丝的MCN上海婉锐。计划披露后,三五互联连续8天涨停,2月11日披露预案后2月12日再度涨停。

三五互联此举开启了A股上市公司收购MCN的先河,可以说是一桩定下市场标准的“标杆式”买卖。但交易过程中的诸多细节却增添了几分“狗血”。

首先,三五互联本就是一家有“黑料”的公司:

创始人龚少晖曾一度身兼董事长、总经理、董秘、财务总监四个职位而被监管层问讯;

2013年三五互联称将收购中金在线,却在之后被指“大股东高价减持”;

从2018年起,三五互联大幅亏损,2019年业绩预告净亏损2.598亿至2.59亿元,如果2020年继续亏损,公司将被暂停上市。

三五互联创始人龚少晖

三五互联创始人龚少晖

此次收购上海婉锐,是龚少晖仅通过几个电话就决定的事,导致对交易筹划及决策流程存有异议的董秘和财务总监,当晚就递交了辞呈。

在实控人的坚持下,三五互联董事长、总经理丁建生一人拍板决策签下了《重大资产重组意向协议》,整个决策未经董事会审议,且绕开了三位独董。这一连串的“神操作”,也让三五互联在发布公告后立即收到了深交所的关注函,在函中被质问“是否主动蹭热点概念炒作股价“。

让龚少晖几个电话就拍板收购的上海婉锐,背景也不简单。

据预案披露,上海婉锐的全体股东包括:星梦工厂、 萍乡网信、广州信德、北京微梦、协赢伙伴、广远众合和姜韬。其中萍乡网信的出资人中出现了聚美优品创始人陈欧持股80%的天津盈迅科技有限公司。而北京微梦所代表的北京微梦创科创业投资管理有限公司是新浪微博的投资载体,法人是新浪副总裁刘运利。公开资料显示,2019年该公司曾获得来自微博的数千万元A+轮融资。

虽然有新浪微博与陈欧这样的“明星级”后盾,上海婉锐旗下网红却是以腰部为主,且80%为自孵化,虽声称拥有超5亿的粉丝数量,但随后就被确定是“存在重复计算”。另外,拨开网红的外衣,上海婉锐更像是一家营销公司,其旗下拥有大批微博营销大号,账号内容为大量广告,并没有可以真正称之为具备粉丝粘性的“内容”。

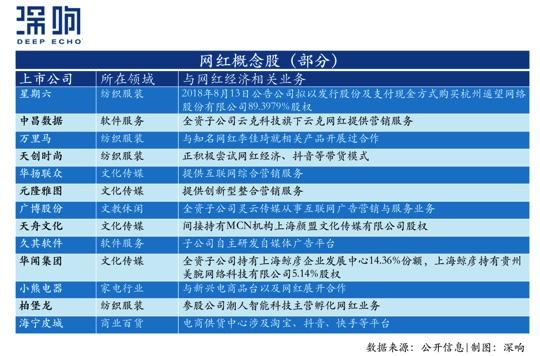

想要搭上“网红”这趟快车的,不仅仅是星期六、三五互联这两家公司,营销、影视传媒、电商甚至日化等领域的多家公司,纷纷以投资参股、合作等方式开始布局网红业务。

一波MCN概念股,其实来“蹭热点”的占到了绝大多数。

蹭热点现象背后有共同原因。此前二级市场股价持续低迷,有不少业绩下滑的公司和三五互联一样连年亏损即将退市,好不容易等到了MCN这个风口,自然是会拼命抓住救命稻草,将希望寄托于MCN三年的利润对赌上。

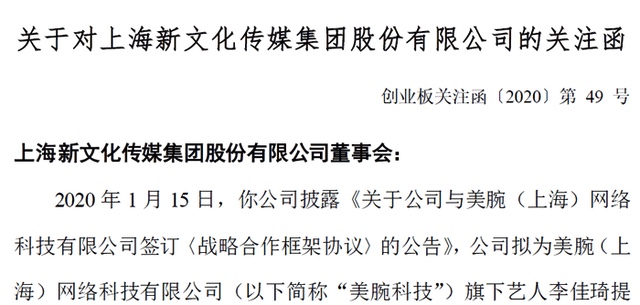

例如曾与周星驰深度绑定、储备《美人鱼》《西游降魔篇》等知名IP的影视公司新文化,在2019年遭遇现金流告急、影视业务停摆的困境,于是便在今年1月与李佳琦所在的美腕网络科技签订战略合作协议,意图走上网红营销之路。

与此同时,“蹭热点”并购MCN的另一目的还有为抬升股价,以让股东获得一波套现机会的可能。

例如星期六的董事、副总经理兼财务总监、公司董事等多位高管均在2019年年底以集中竞价方式减持公司股份,引力传媒的多位高管也是在股价连续涨停后以集中竞价或大宗交易的方式减持套现。而据媒体报道,炒作股价再减持早就是在网红概念股之列的多家公司“惯用伎俩”。

但资本的狂欢并未真正改变MCN这门生意本身存在的模式缺陷。

一门并不完美的生意

MCN(全称Multi-Channel Network)最初从Youtube上衍生而出,指通过将一定数量的网络红人聚集起来,通过规范化、持续性输出内容进而实现商业变现的一种行业模式。通俗来讲,MCN所扮演的角色就是内容创作者和内容平台之间的中介。

伴随国内移动互联网的快速发展,MCN很快漂洋过海落地国内市场,并飞速壮大:

2013年,因为微博、微信等社交媒体对网红经济的带动,MCN在国内开始出现;

2015、2016年,移动直播站上风口,同时短视频开始兴起,经历了萌芽探索期后的MCN迎来集中爆发期;

2017年起,短视频行业高速发展,为搭建内容生态,各平台以流量和资金扶持内容创作者,MCN数量进一步激增。据克劳锐的统计数据显示,到2018年时MCN数量已超5000家,90%以上的头部红人被MCN收入囊中,产出内容占据主流平台60%以上的流量。

来源:国泰君安证券研报

来源:国泰君安证券研报

随着内容平台逐渐多元化,MCN根据不同平台内容类型,分为短视频MCN、电商MCN以及直播MCN等不同类别。也正是因为平台的多元,国内MCN的商业变现方式更加多样,面向B端时有广告营销、IP授权、流量分成、商业合作等方式,面向C端时有直播打赏、内容电商、知识付费、衍生品销售等等。

而随着网红经济产业链条逐步趋于完善,MCN已经从爆发期过渡至行业整体更理性的进化期,其在产业链中的定位更加清晰。但随着行业竞争加剧,MCN存在的问题开始凸显。

从内部来看,MCN的问题主要出现在内容源头即网络红人的身上。

MCN与网络红人的合作方式通常包括自己孵化和签约成熟KOL两种。其中签约成熟KOL的最大弊端是MCN的管控力难以达到预期,这一问题与早期直播平台争抢头部主播的情况类似,即有议价能力的KOL会为了更高的分成跳向其他MCN。如果MCN仅依赖于头部的一两位红人,红人一旦出走对MCN来说就是“灭顶之灾”。

于是,为显示自身具备可持续性、可规模化盈利的能力,MCN往往更强调粘性更强的自孵化模式。但事实上,自孵化是个从0到1再到100的过程,全程需要的专业团队支撑,这意味着在能够进行商业变现前,MCN就需要付出相当高昂的人力和运营成本。同时,红人并非可完美复制的标准化产品,付出高成本打造能否走红难以预估,人效比不高,但试错成本极高。

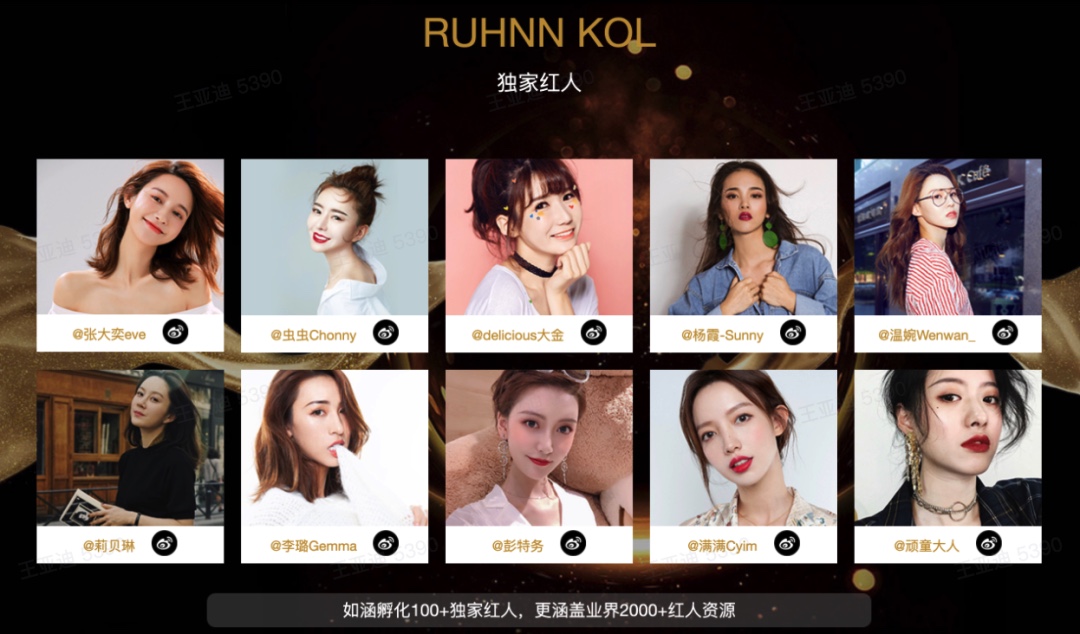

如涵旗下红人

如涵旗下红人

除了创作者的不确定性,MCN同样要面对内容的不确定性。

随着行业竞争更加白热化,平台、用户对于内容质量的要求会逐步提升,这就会对创作者的创作能力提出更高要求。与此同时,竞争者剧增也带来了较严重的内容同质化问题,这导致KOL的流量价值逐渐下降。

种种原因下,MCN一度在资本面前失宠了。不过,伴随行业发展,MCN自身也在进化。

头部MCN打天下

尽管MCN存在模式上的种种缺陷,但并不妨碍人们入内淘金。从整个行业来看,MCN竞争激烈程度逐年加剧已是众所周知的事实。

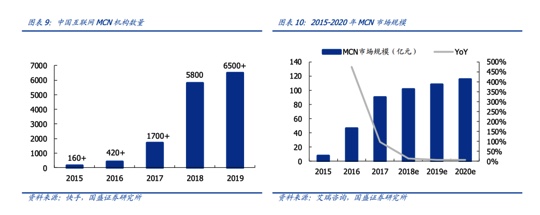

据国盛证券发布的研报数据,截至2019年,MCN数量累计已达到 6500 家以上,而据艾瑞预测,2020 年中国MCN市场规模为115.7亿元,2015-2020年的复合年增长率达到70.63%。

来源:国盛证券研报

来源:国盛证券研报

竞争加剧必定导致优胜劣汰加速,强依赖少量头部KOL、变现渠道单一的MCN都将会被淘汰出局,而头部MCN因为在网红资源、分发渠道以及变现模式方面都更具优势,在一定规模效应下将会占据更大市场份额。

强者越强,弱者出局,行业里马太效应已经逐渐凸显。

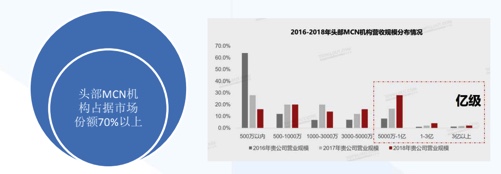

据克劳锐的调研数据显示,2018年超过三成的MCN营收在5000万元以上,且头部的营收达到亿级的占比逐年提升,头部MCN占据的市场份额已经达到70%以上。

来源:国泰君安证券研报

来源:国泰君安证券研报

与此同时,MCN行列里的头部玩家在持续迭代。

随着行业发展,垂直内容领域平台数量变多,考虑到要最大限度扩大红人矩阵的影响力,MCN开始布局多个平台,让网红在适合自身风格特点的多个平台同时上传作品,以吸引不同使用习惯的粉丝。

由于内容形式更加泛化,MCN更偏向以“是靠卖货还是靠广告”为标准来区分。在电商这一类型中,以张大奕为代表IP的如涵、签约李佳琦的美One、签约薇娅的谦寻以及李子柒背后的微念都属于其中的头部MCN;在内容营销类型中,Papi酱的Papitube以及打造出“办公室小野”、“代古拉K”的洋葱视频也是头部主力。

能否成为头部MCN,时机和选择非常重要。成为头部MCN的大体分为两类,一类是因为进入市场时间较早,汇集了大批早期网红并持续保持住了先发优势,另一类是更垂直化,并能够孵化出垂直领域的头部网红。

整体来看,头部MCN必定是绑定了头部知名网红。但现在,在头部网红营收能力可以保证的前提下,头部MCN也在逐步拓展腰部网红的体量。

拓展腰部网红的最关键目的不是为了进阶为头部,因为只要能够保证规模性和专业性,腰部网红就能够在垂直细分领域获取稳定流量,例如在强调“私域流量”的快手上,并非只有头部网红才能卖货。同时在电商直播走红的当下,卖货靠的不只是网红个人号召力,更多是看商品是否便宜,而这背后其实考验的是公司的运营能力和供应链布局能力。

除了多平台布局、培养腰部力量外,头部MCN也已进入整合阶段。

3月13日,游戏直播领域MCN小象互娱和大鹅文化正式宣告合并。这两家MCN同属于游戏直播领域的第一梯队,创始人都曾在YY任职,其背后都有腾讯兴趣内容基金的投资。

据公开资料显示,小象互娱旗下签约主播数量为5000余名,其中游戏主播为2000余名,头部知名主播有PDD、韦神、大司马等;大鹅文化旗下主播达6000余名,1000万粉丝以上达人超过20名,头部主播有韩跑跑、安格、SKY等。

相比电商型和泛内容营销型MCN,游戏直播领域的MCN变现方式更窄,大部分仍要依赖直播打赏,且目前游戏直播风口已过。

因此想要突破局限,合并是极好的选择。两个头部玩家在合并后,可以在游戏直播这一领域快速占据核心地位,为做大规模、提升盈利能力乃至上市做好准备。

当MCN自身在进化迭代时,瞄准风向的资本也蠢蠢欲动,涌入这个翻红的风口。但在逐步成熟的行业内,将KOL聚合起来的MCN在红利期结束后,能否持续做成一笔“好生意”依然未知。

与炒作概念可以获取的潜在收益相比,是否能做成一门“好生意”的疑问显得太微不足道了。在新一波MCN热潮中,聪明人已经跑步进场收割红利。只是在热点刺激下仓促成形的MCN,其后续发展的可持续性和稳定性很难保证。

值得注意的是,虽然蹭热点一时爽,但风险依然存在:以投机为目的而并购和投资MCN的上市公司,为自己埋下的是大额商誉减值的隐患。

毕竟,出来混,迟早都是要还的。