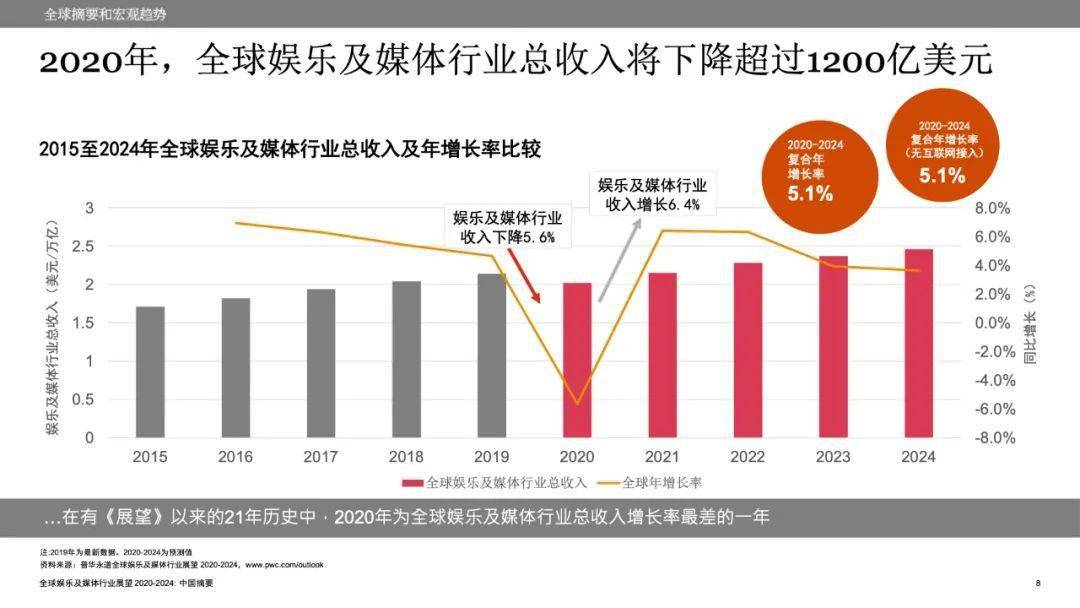

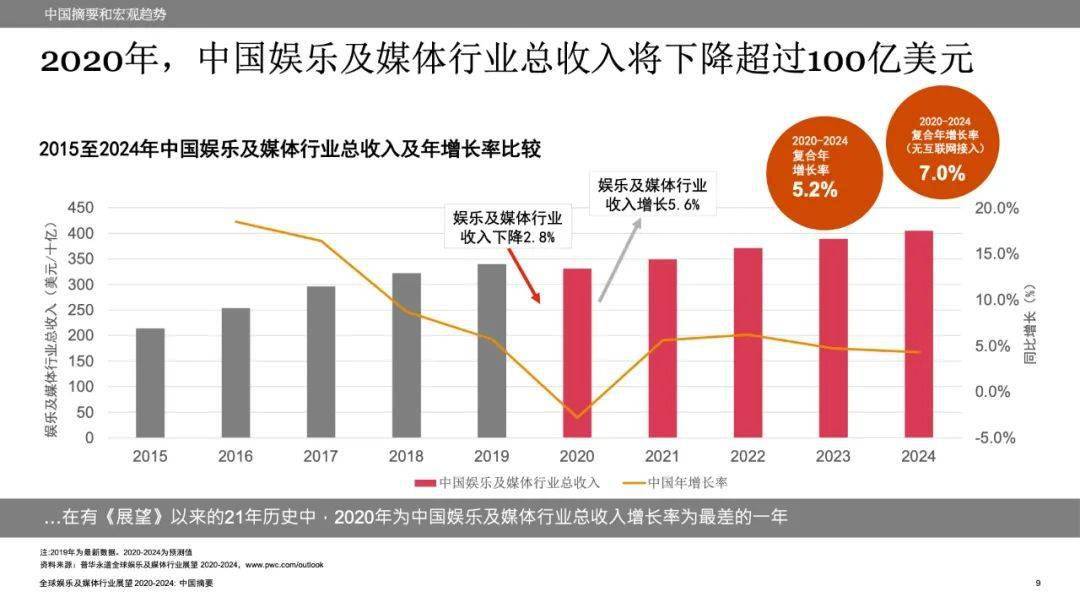

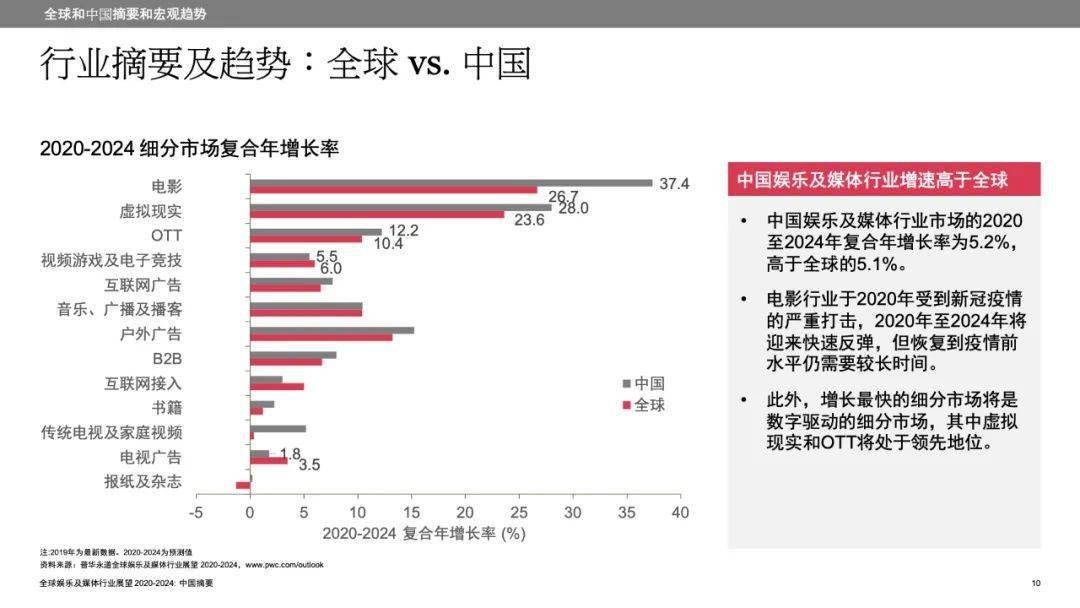

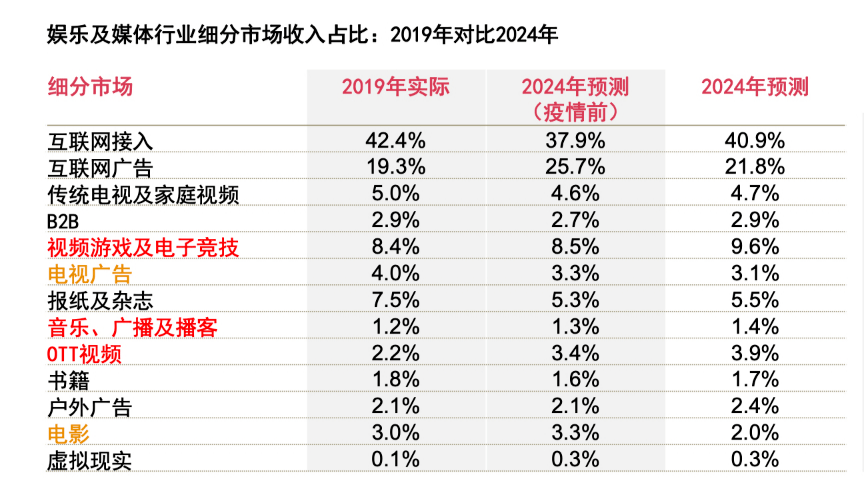

我们从普华永道了解到,10月22日,《2020至2024年全球娱乐及媒体行业展望》发布,报告显示,受新冠肺炎疫情打击,2020年成为中国娱乐及媒体行业的分水岭,预计2020年的行业总收入约为3,310亿美元,同比下滑2.8%,增长率表现为《展望》21年有史以来最差。预计2020年后,中国娱乐及媒体行业将出现V型反弹,2020至2024年的复合年增长率为5.2%,高于全球的5.1%。

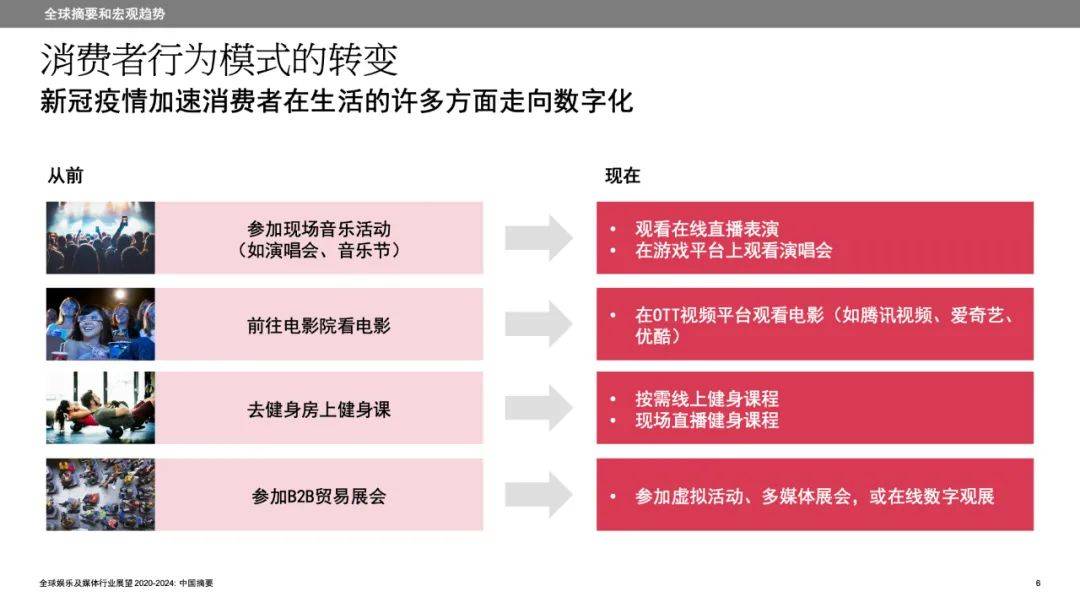

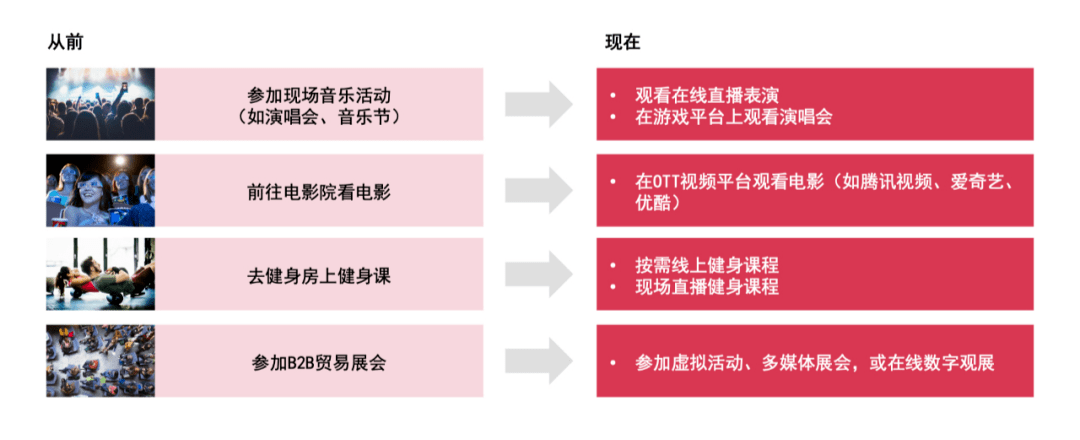

普华永道中国内地及香港媒体行业主管合伙人邱丽婷表示:“因新冠疫情影响,中国娱乐及媒体行业迎来新常态。疫情改变消费者生活的方方面面,加速消费者行为从传统模式向数字模式转变,例如通过OTT视频平台观看新电影、线上观看音乐会直播或虚拟现实(VR)录制表演、参加线上活动等。 同时,也促使娱乐及媒体企业开辟新的商业模式以迎合消费者行为的转变,开拓收入增长。”

OTT视频

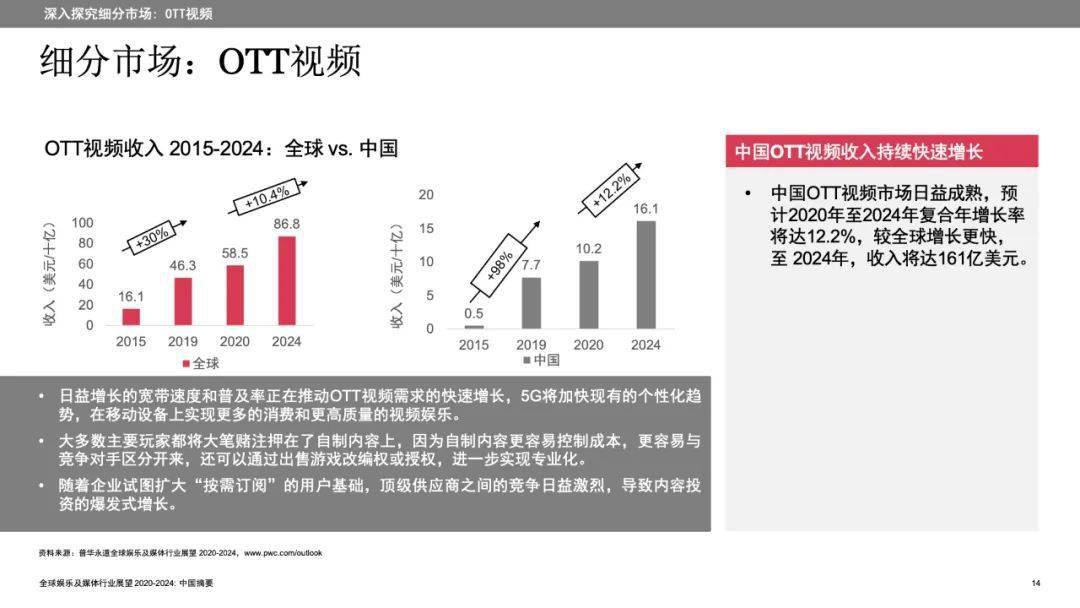

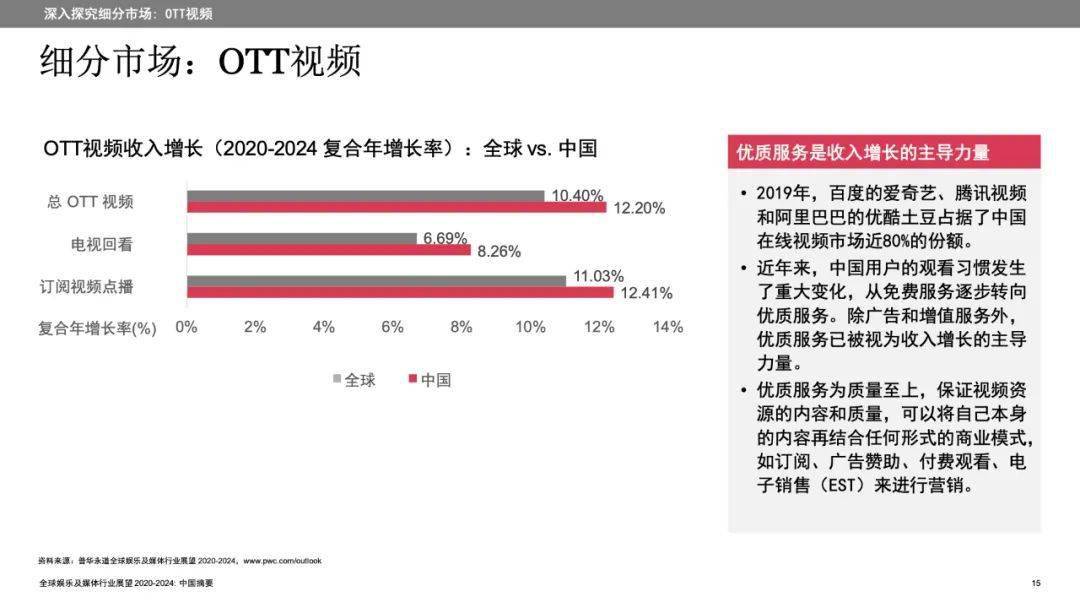

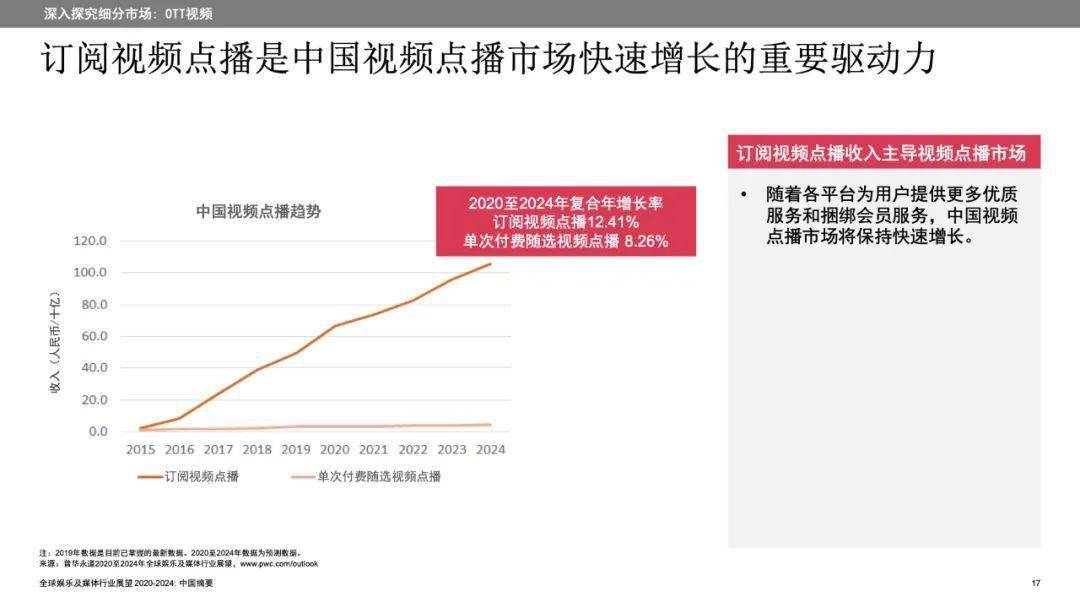

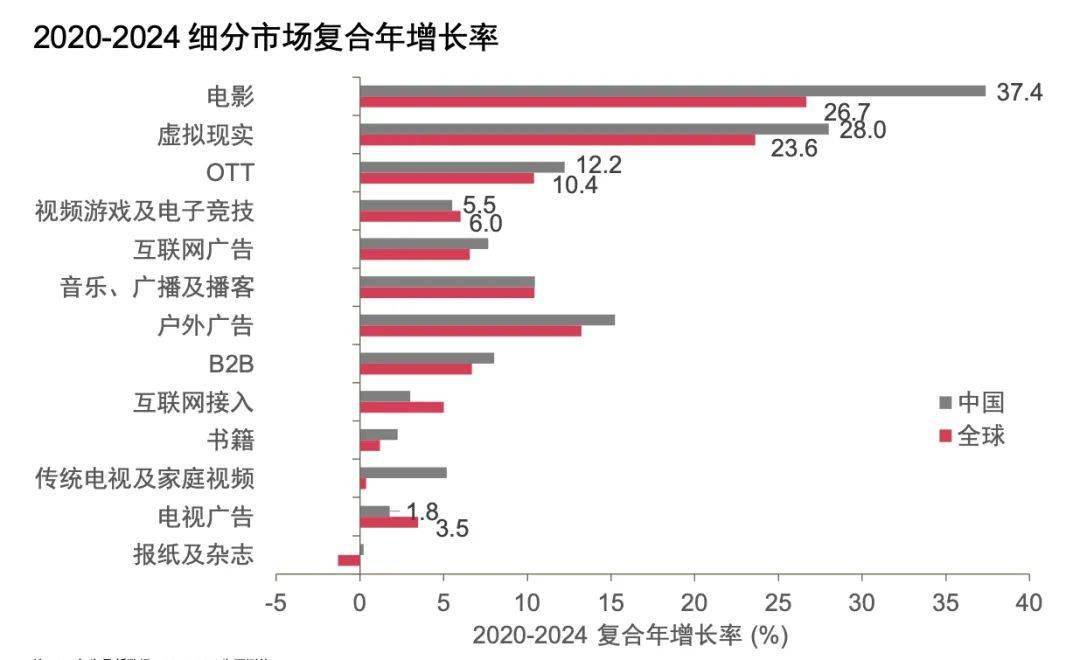

近年,中国OTT视频市场增长显著。预计2020至2024年,中国OTT视频市场将日益成熟, 复合年增长率将达12.2%,预计到2024年收入将达约161亿美元。通过内容个性化的组合实现细分大众市场的货币化,对消费者支出和注意力的争夺是OTT视频和电商平台的主战场。

电影

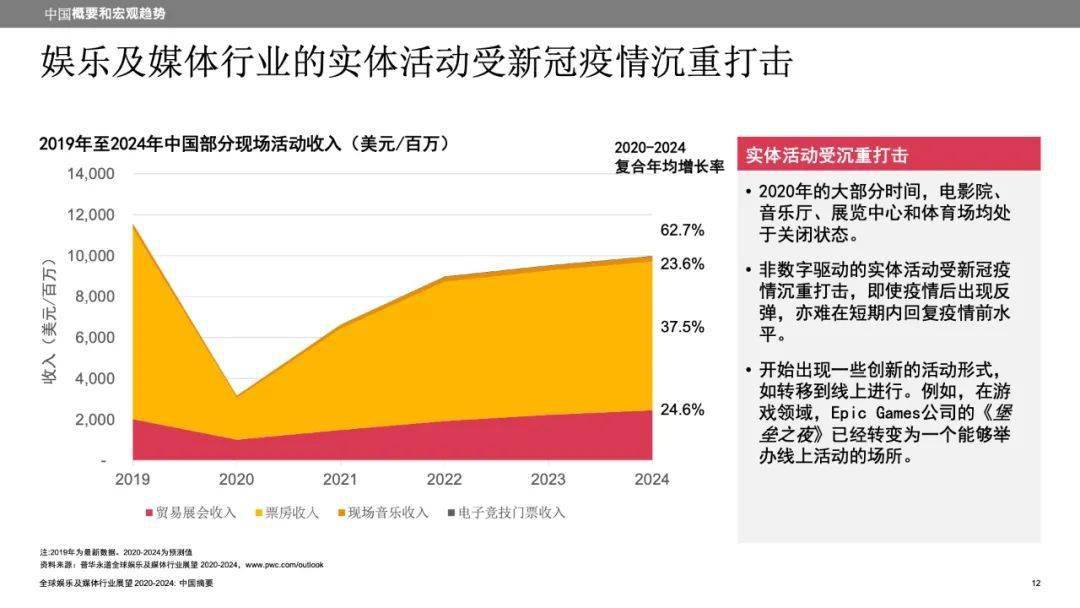

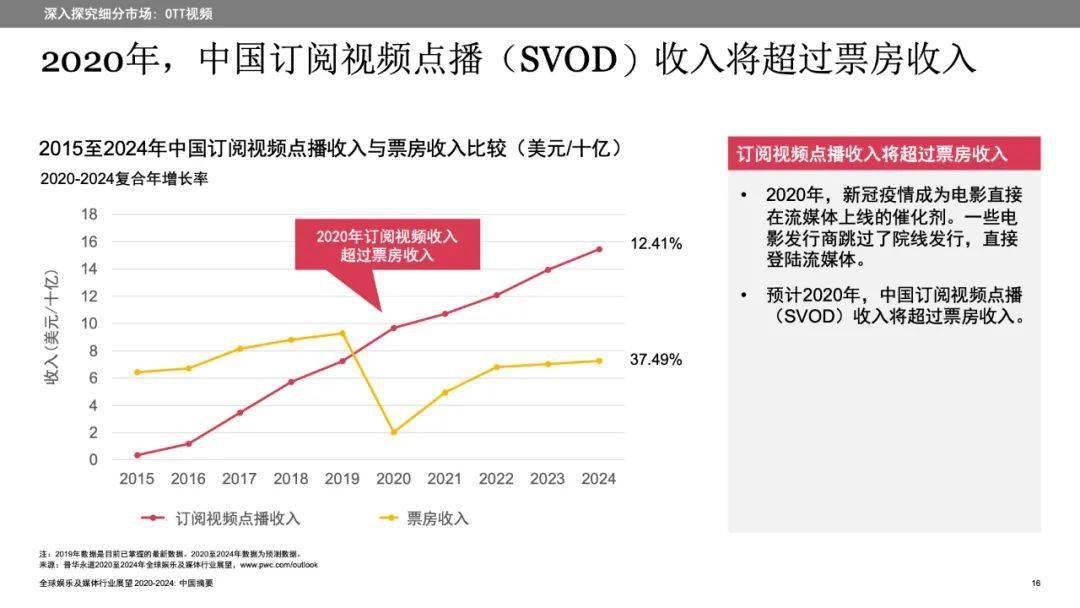

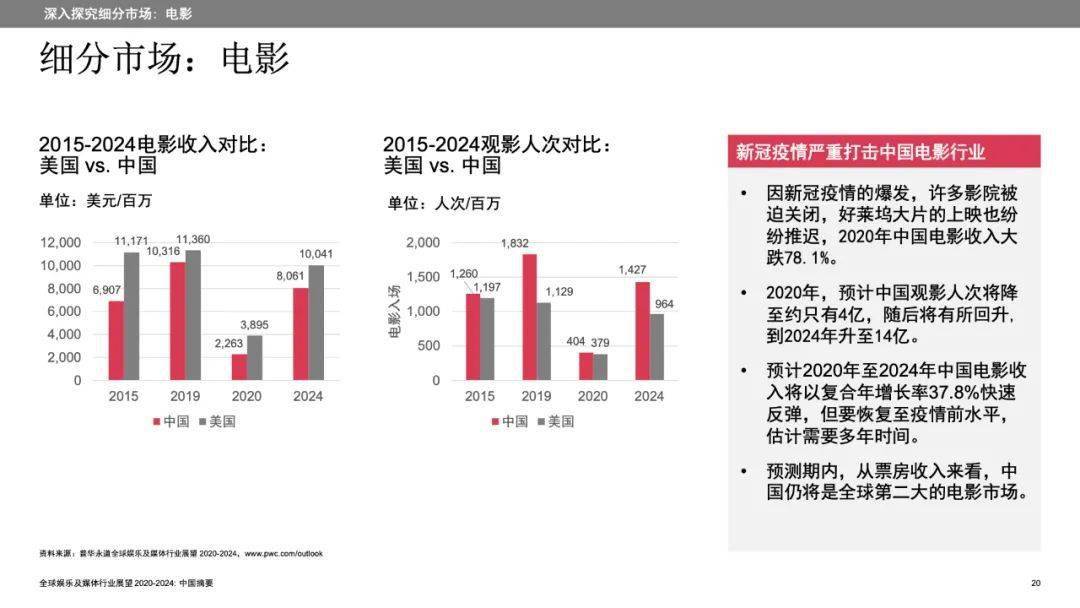

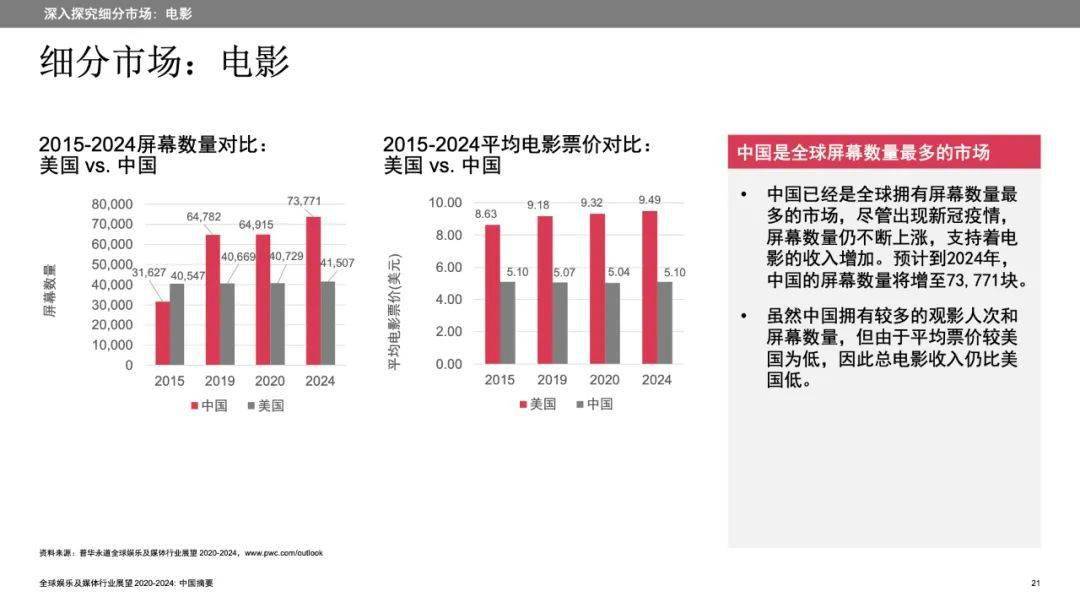

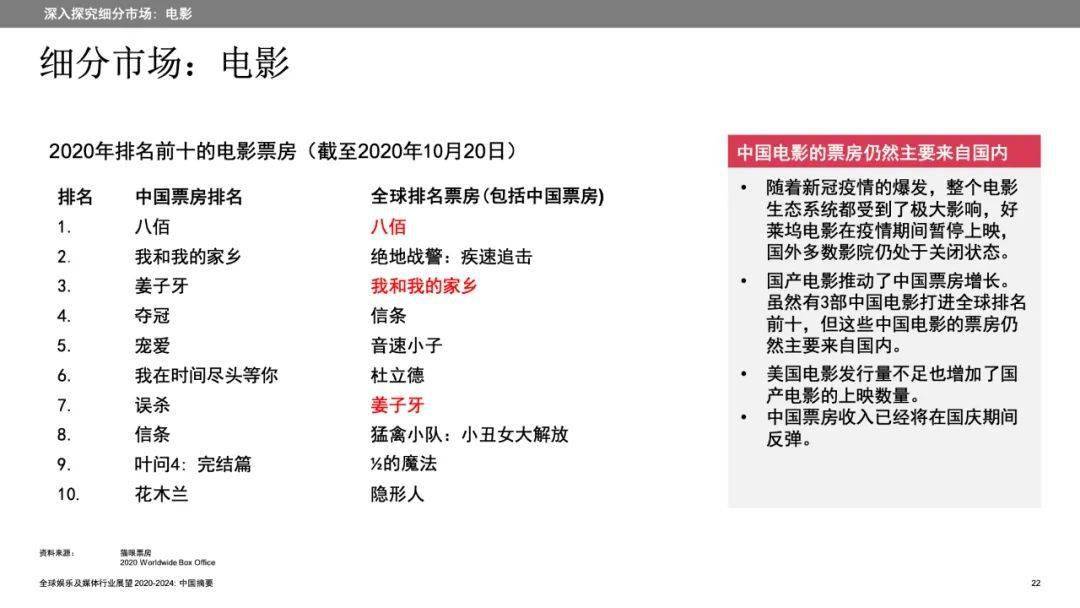

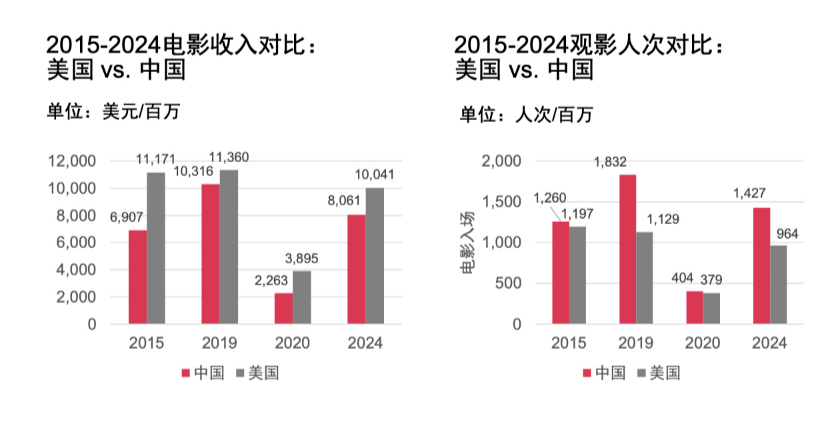

2020年初,由于新冠疫情的暴发,许多影院被迫关闭,好莱坞大片的上映纷纷推迟,严重影响中国电影门票销售。预计2020年中国电影收入同比大幅下跌78.1%至只有约22.6亿美元,观影人次也将从2019年的18亿骤减至4亿。预计2020年至2024年,中国电影收入将以37.8%的复合年增长率快速反弹,不过要恢复到疫情前水平仍然需要较长时间。 预测期内,从票房收入来看,中国仍将是全球第二大的电影市场,仅次于美国。

尽管如此,疫情并未扼杀中国电影业。 为满足消费者对家庭娱乐的需求,发行商改变了电影发行模式,例如直接在OTT流媒体平台发行,特别是一些中低成本且特效有限的电影,发行商正在探索线上首播的机会,并与科技公司合作以实现收支平衡。

普华永道中国内地媒体行业主管合伙人蔡智锋表示:“ 我们预计电影发行模式的改变,将影响电影行业未来的战略重点及盈利模式。此外,由于目前中国电影的票房主要仍然来自国内观众,中外合作或将成为中国电影业未来的发展趋势。

通过中外合作电影,将带有中国元素的电影推向海外市场,不仅可以帮助中国电影业了解和学习海外先进的制作流程与经验,还能让海外观众更全面地理解中国文化,让中国电影业的前路走得更长远。”

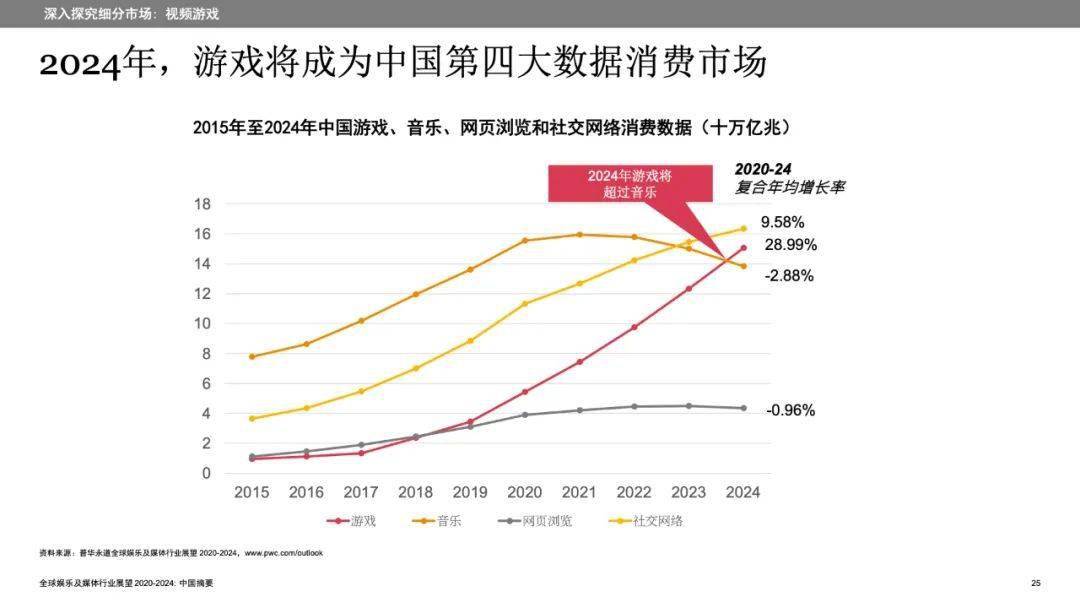

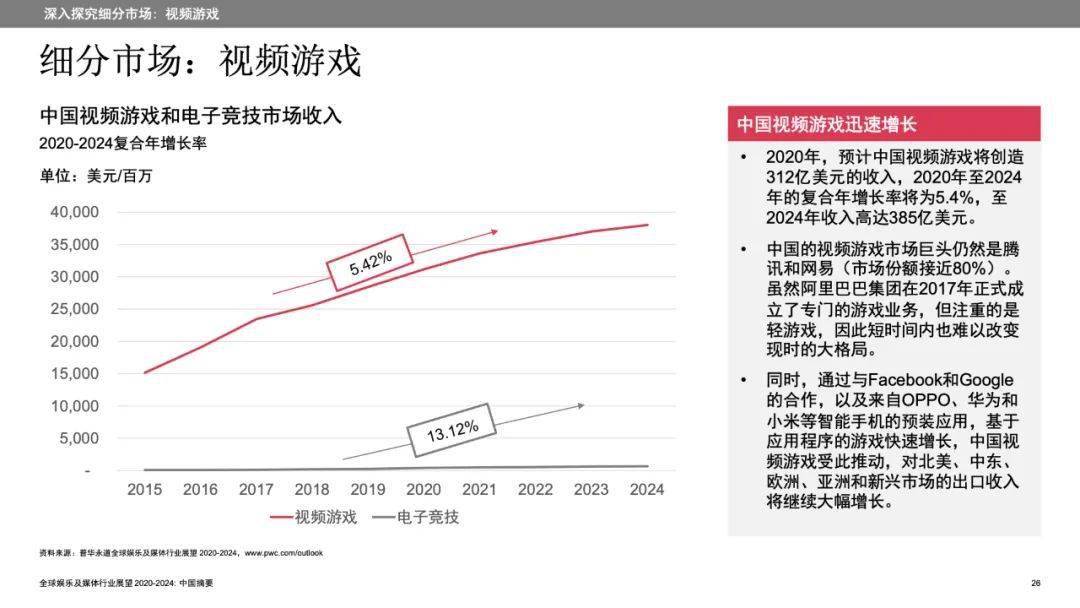

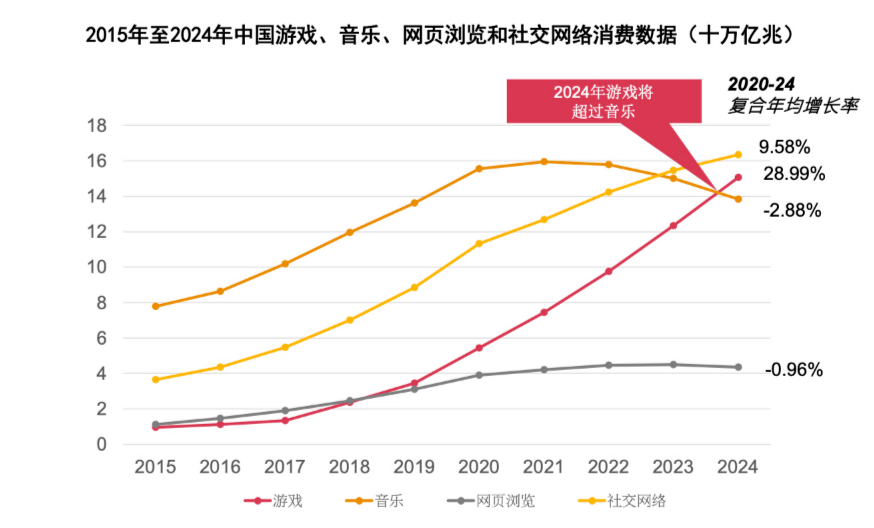

视频游戏与电子竞技

中国视频游戏持续快速增长,预计2020年,中国视频游戏将创造312亿美元的收入,2020年至2024年的复合年 增长率将为5.4%,至2024年收入将高达 385亿美元。

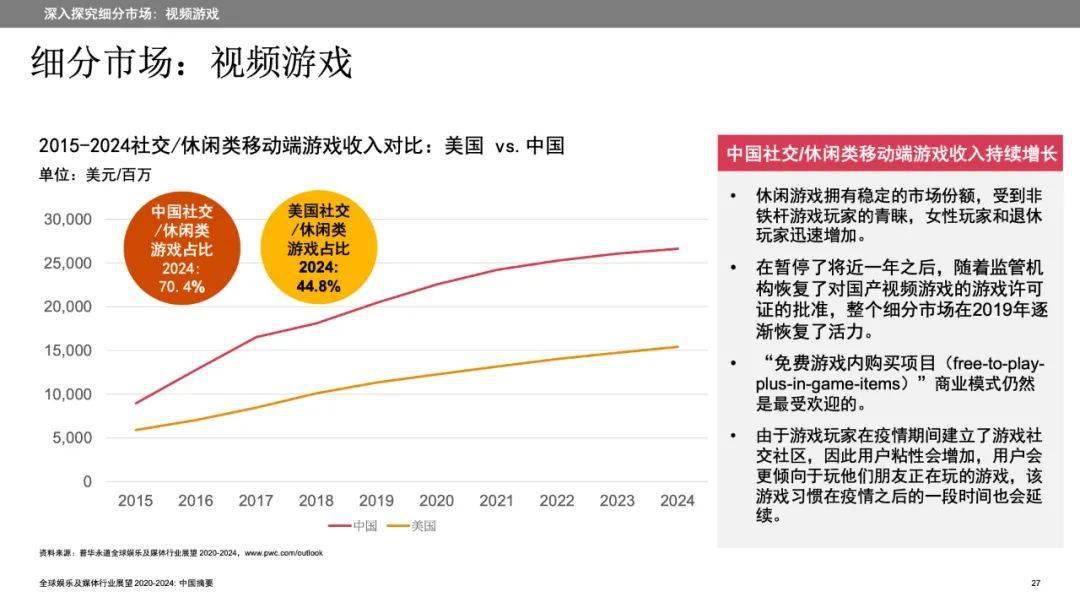

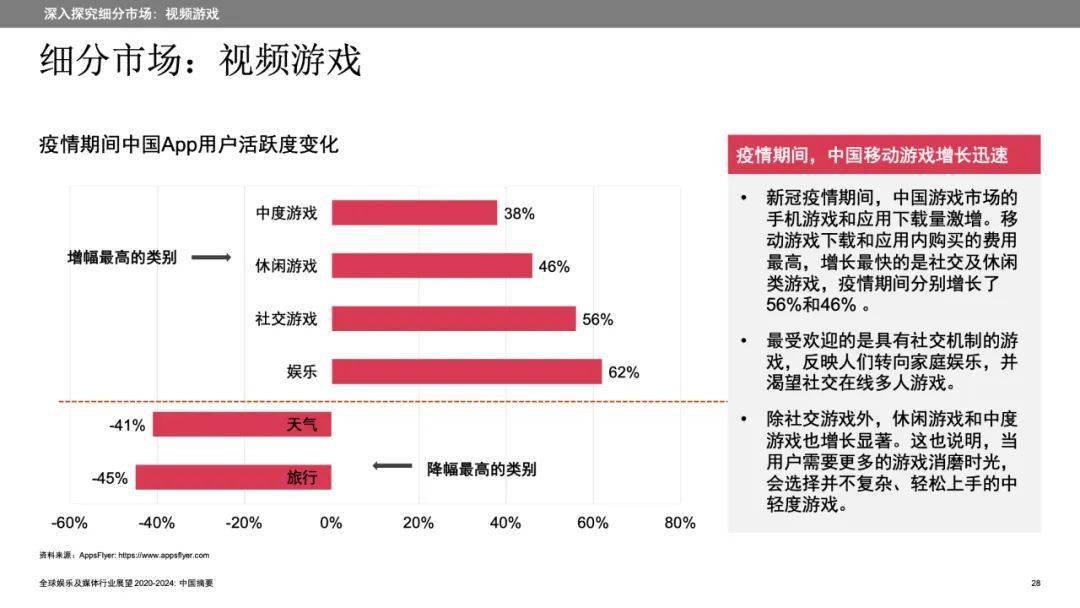

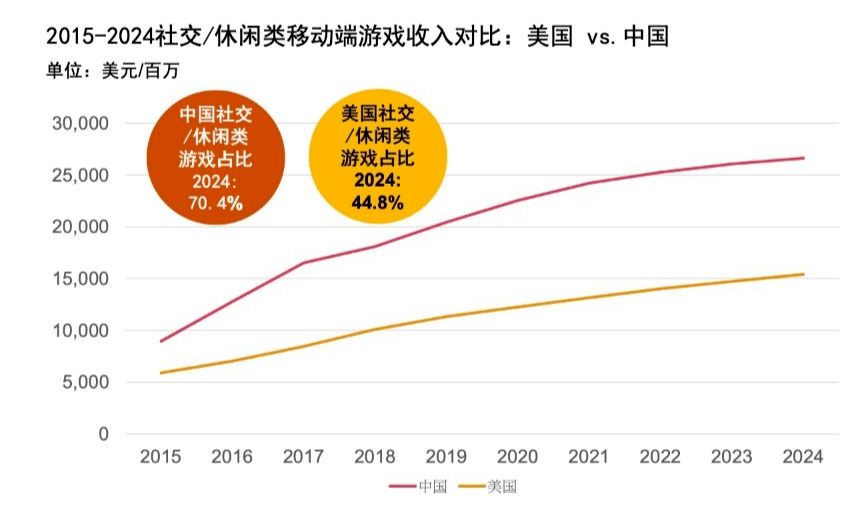

其中,社交/休闲游戏拥有稳定的市场份额,受到非铁杆游戏玩家的青睐,女性玩家和退休玩家持续增加。特别是疫情期间,由于游戏玩家建立了游戏社交社区,因此用户粘性会增加,用户会更倾向于玩他们朋友正在玩的游戏,该游戏习惯在疫情之后的一段时间也会延续, 预计至2024年,中国社交/休闲游戏占比将达到70.4%。

中国的电子竞技收入已在2019年超越美国和韩国,成为全球最大的电竞市场。预计2020年中国电竞收入将进一步提升至约4.1亿美元,2020至2024年的复合年增长率为13.1%。电竞的赞助和媒体权利收入是该细分市场的主要推动力。

互联网广告与直播

互联网

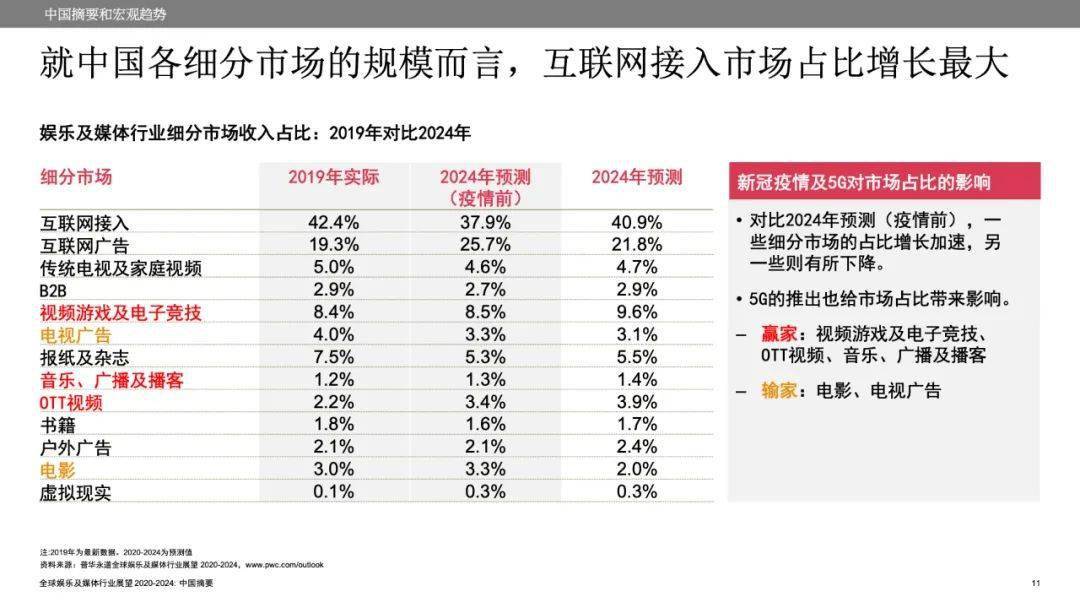

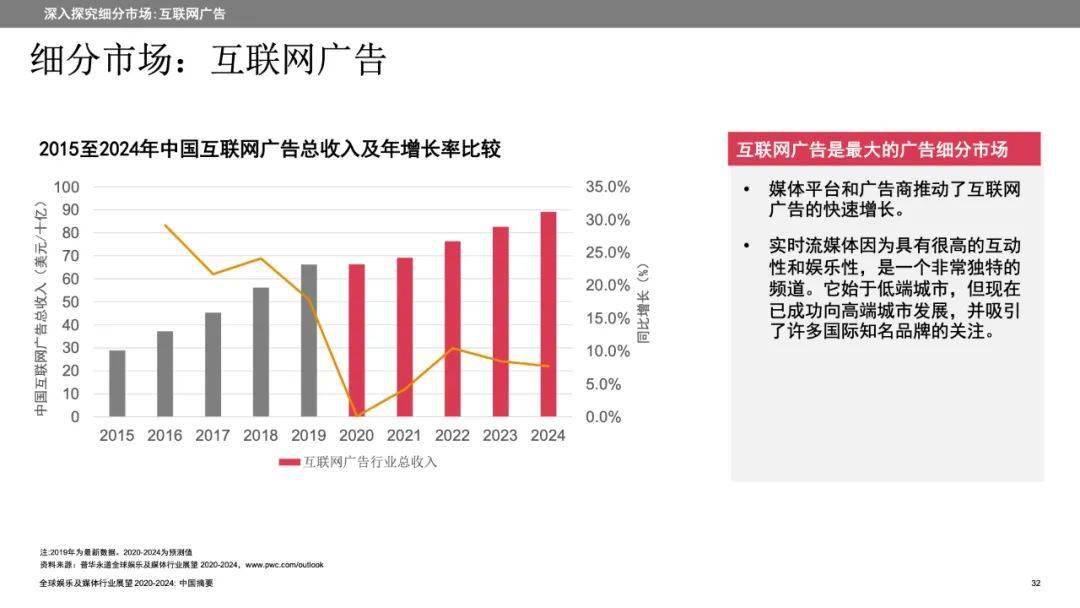

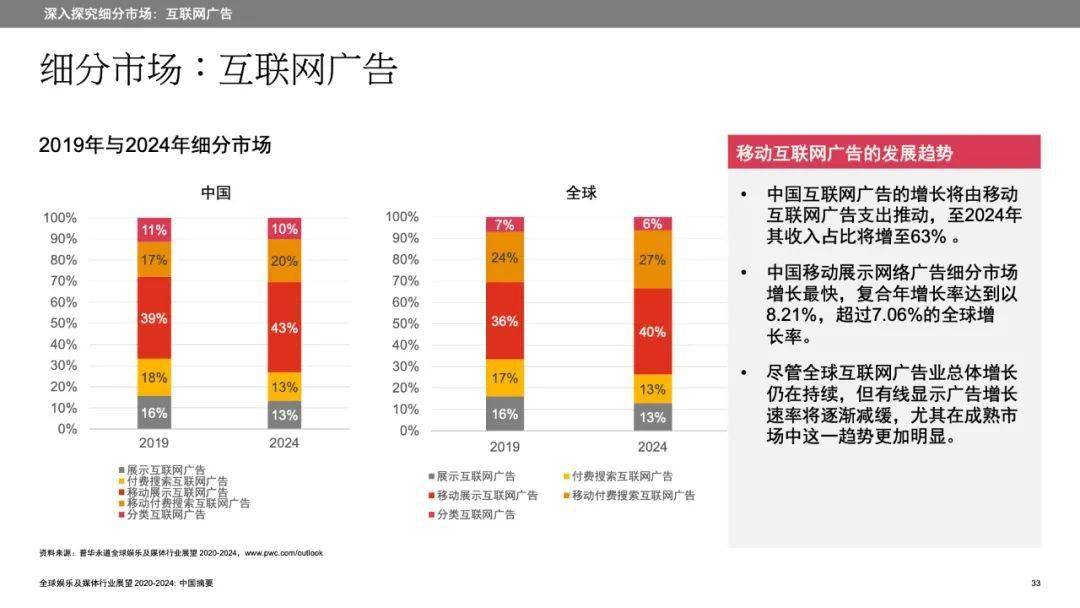

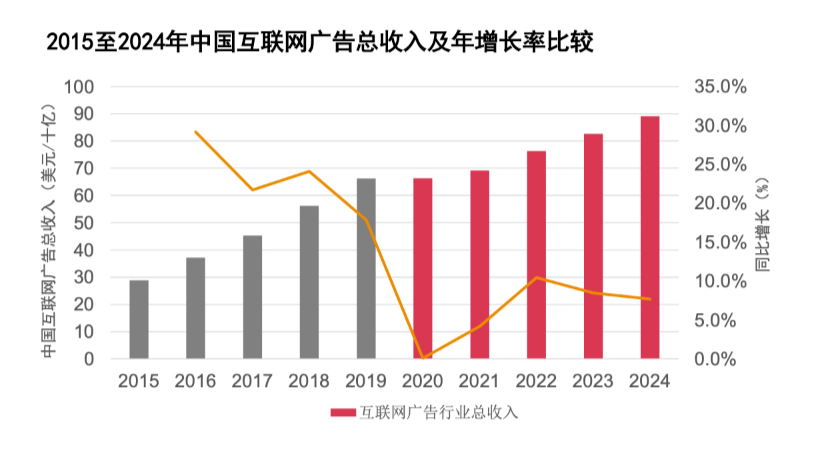

互联网广告是中国最大的广告细分市场。2020年中国互联网广告收入将达663亿美元, 2020至2024年复合年增长率为7.7%。其中,随着移动端接入流量的大幅度提高,互联网广告向移动端倾斜更加明显, 预计至2024年移动互联网广告占比将增至63%,其中视频直播电商广告将成为新动力。

普华永道全球科技、媒体和通信行业主管合伙人周伟然展望: “科技和基建设施的不断进步,将持续推动中国娱乐及媒体行业增长,尤其是5G的推出,越来越多用户开始使用高速移动数据访问内容、获取游戏或服务,同时结合新冠疫情带来的影响,增强现实( AR)和虚拟现实(VR)的增长潜力得以发挥。

此外,中美摩擦也对娱乐及媒体行业产生一定影响,预期未来的技术或系统或将不再全球普遍适用,中国开发的技术将更适用于国内用户或其他采用中国技术的国家之用户。”

直播

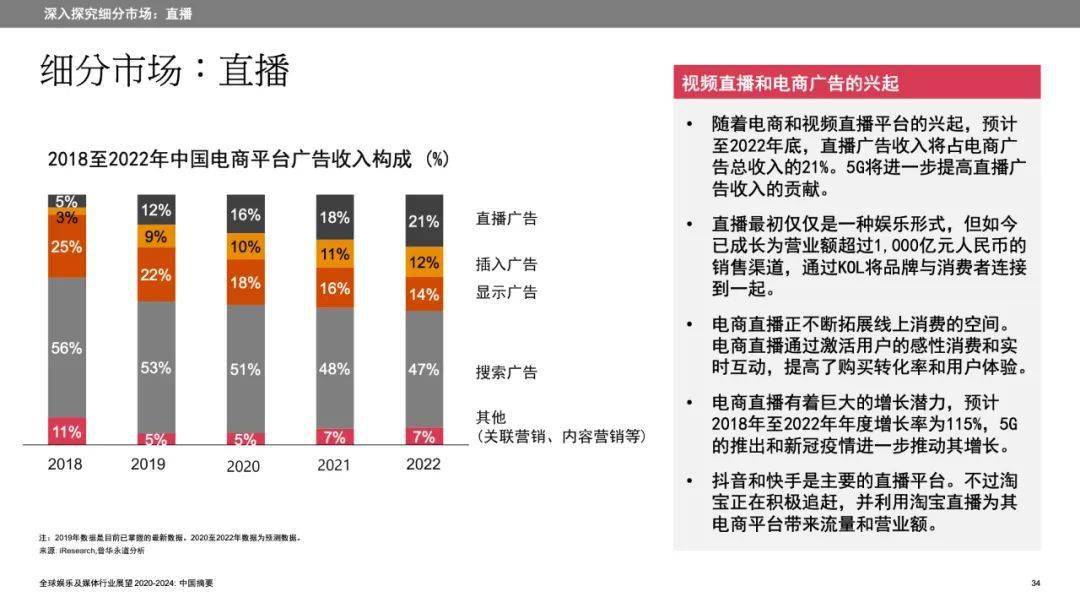

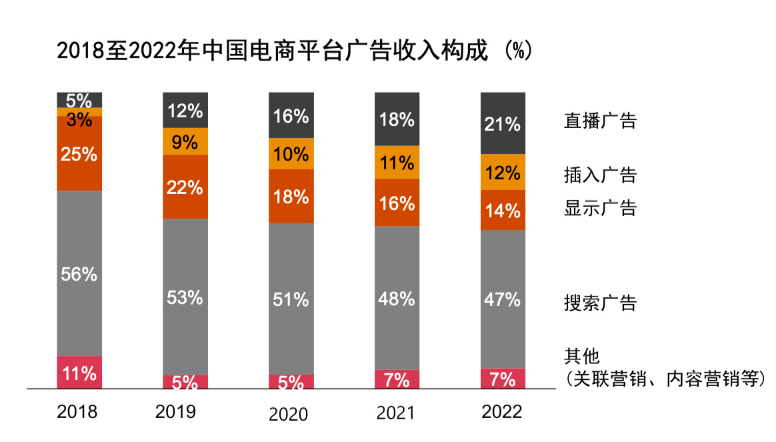

随着电商和视频直播平台的兴起,预计至2022年底,直播广告收入将占电商广告总收入的21%。5G将进一步提高直播广告收入的贡献。直播最初仅仅是一种娱乐形式,但如今已成长为营业额超过1,000亿元人民币的销售渠道,通过KOL将品牌与消费者连接到一起。

电商直播正不断拓展线上消费的空间。电商直播通过激活用户的感性消费和实时互动,提高了购买转化率和用户体验电商直播有着巨大的增长潜力,预计2018年至2022年年度增长率为115%,5G的推出和新冠疫情进一步推动其增长。抖音和快手是主要的直播平台,不过淘宝正在积极追赶,并利用淘宝直播为其电商平台带来流量和营业额。

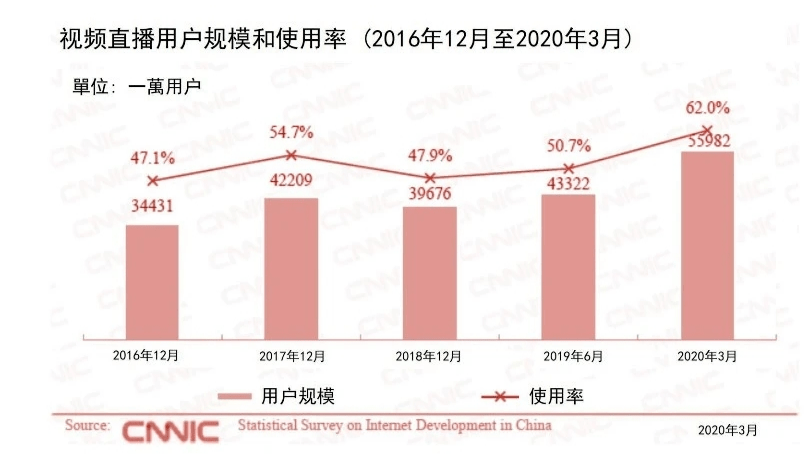

中国是全球最大的视频直播市场。尽管2020年用户规模增长预计将有所放缓,但视频直播仍将是互联网用户的主要应用之一。从2016年至2020年第一季度,用户规模增长了63%,2020年第一季度的使用率也达到了62%。

随着未来趋势的提前到来以及线下实体聚会依然困难重重,视频直播已经成为表演以及内容或商品销售的新平台。例如,在中国通过直播形式进行电商交易已经成为疫情封锁期间一个日益增长的趋势。

新趋势

播客

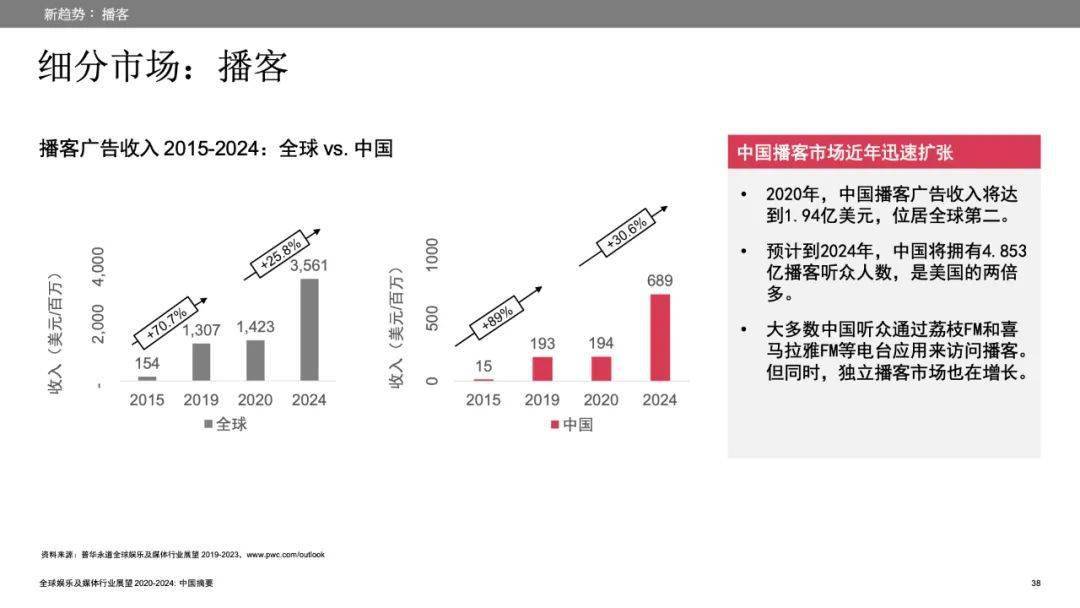

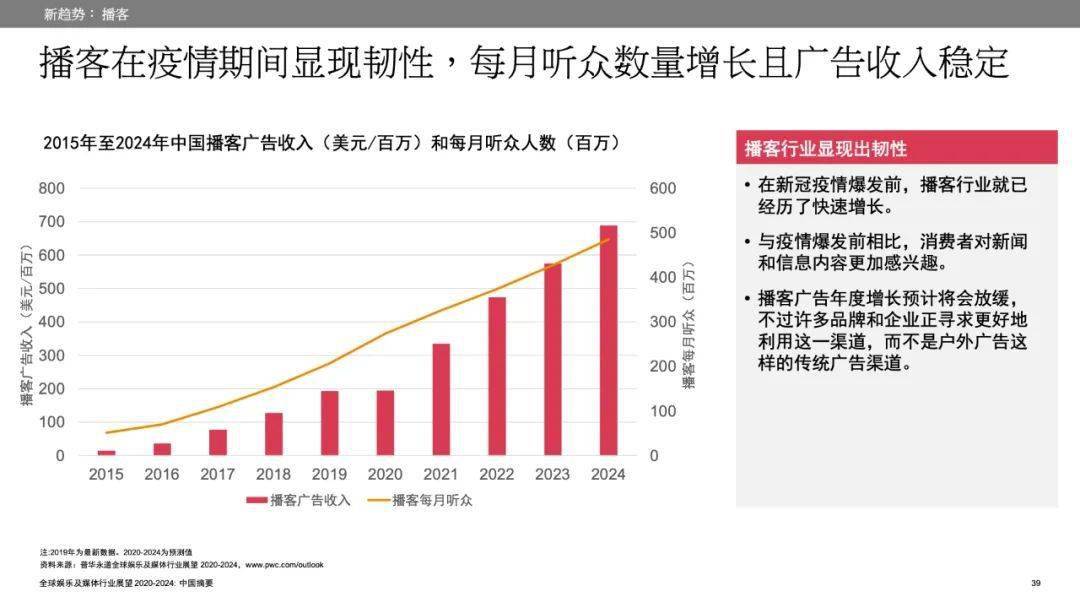

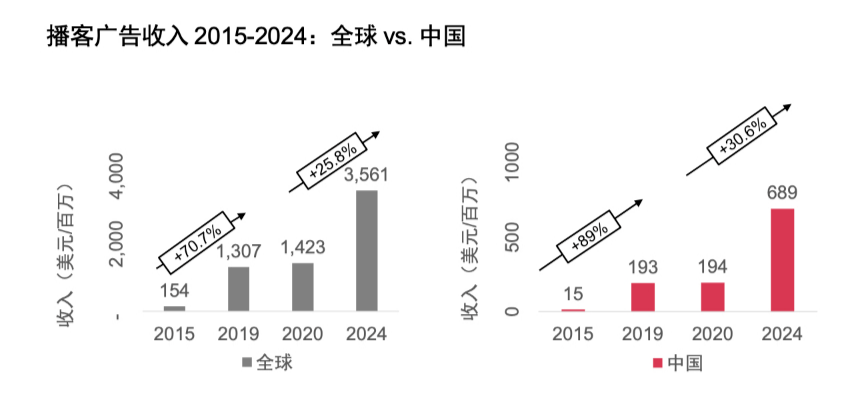

2020年,中国播客广告收入将达到1.94亿美元,位居全球第二。预计到2024年,中国将拥有4.853亿播客听众人数,是美国的两倍多,大多数中国听众通过荔枝FM和喜马拉雅FM等电台应用来访问播客。但同时,独立播客市场也在增长。

在新冠疫情爆发前,播客行业就已经历了快速增长。与疫情爆发前相比,消费者对新闻和信息内容更加感兴趣。播客广告年度增长预计将会放缓,不过许多品牌和企业正寻求更好地利用这一渠道,而不是户外广告这样的传统广告渠道。

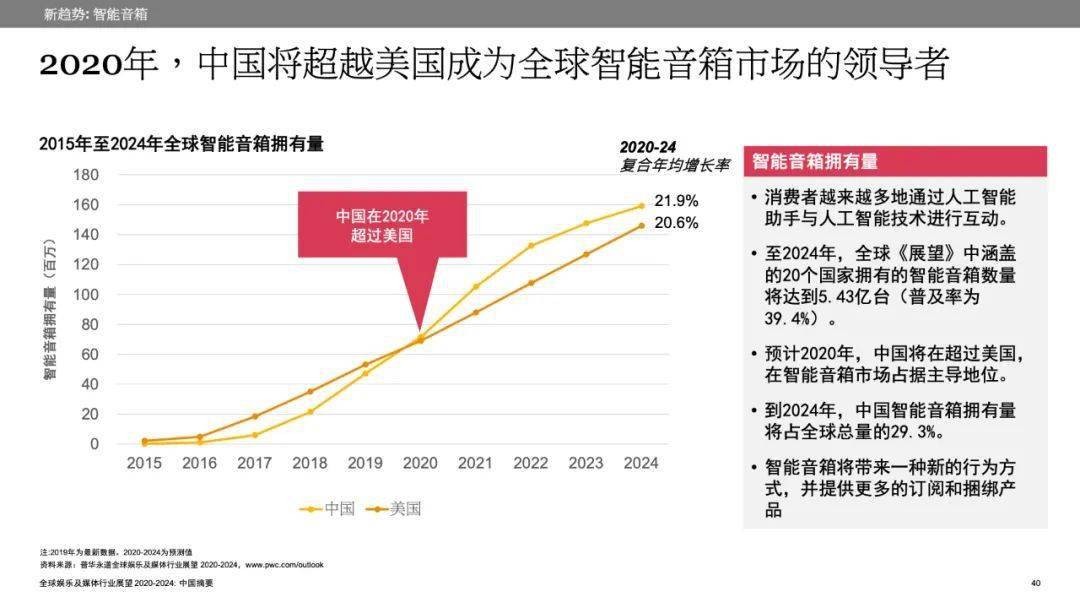

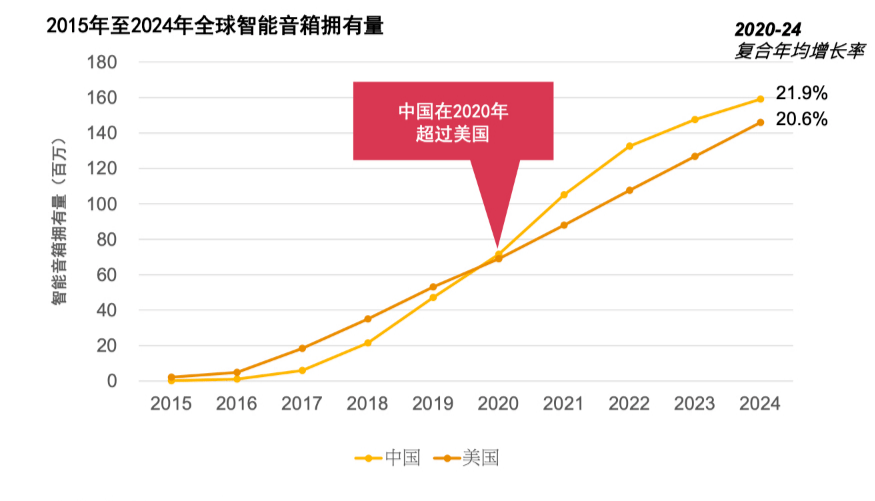

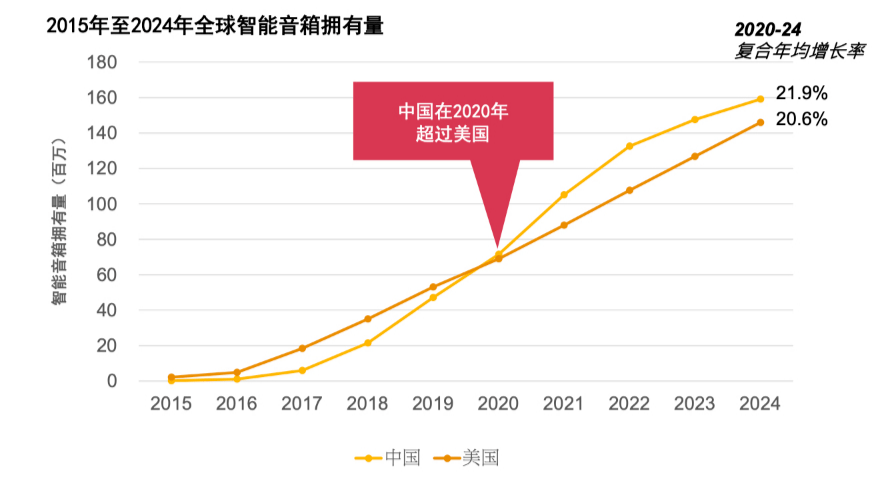

智能音箱

结语

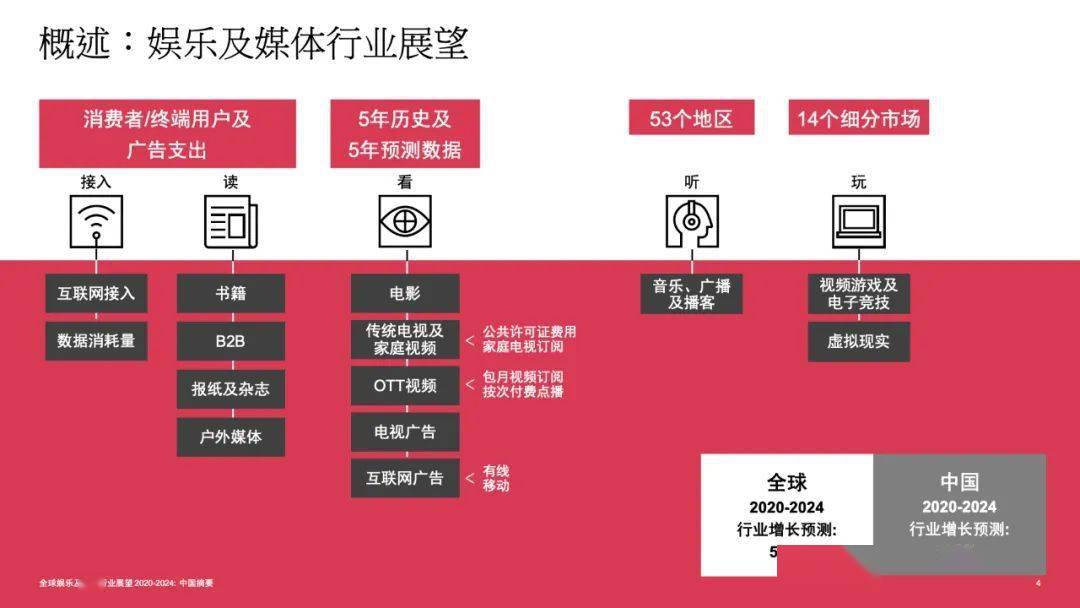

2020至2024年《全球娱乐及媒体行业展望》是普华永道第二十一年之行业展望,提供未来五年预测和过去五年消费者和广告商历史消费数据和分析的单可比较数据源,涵盖了53个国家/地区(分布在北美、西欧、中欧、中东和非洲、拉丁美洲和亚太地区)的14个娱乐和媒体细分市场信息。

行业《展望》功能强大,可以为娱乐及媒体行业的发展趋势提供深入的专业知识和具备可行性的见解。中国摘要汇集行业《展望》中的中国内地数据及观点。就本摘要和本新闻稿而言,“中国”指“中国内地”。

所有细分市场受众可以分为与娱乐和媒体内容花费直接相关的广告或最终用户(消费者)收入。这些估算不包括访问此内容所需的硬件或服务。

广告收入在整个展望期间以净值衡量,从而进行跨区域和跨部门的比较。净值实际上是总收入减去机构佣金、折扣和生产成本,并在适用的情况下使用基于知识的假设。消费者收入是在零售层面计量的,可以大大高于通常报告的批发或交易价值收入。

报告全文