10月28日,蜂助手股份有限公司(以下简称蜂助手)提交了上市招股书,计划在A股上市。

蜂助手是一家专门提供虚拟商品的平台,主要为运营商、互联网、电商等平台提供虚拟商品的聚合及融合等服务。如将视频会员、流量套餐、礼品卡等虚拟产品打包后销售给客户。

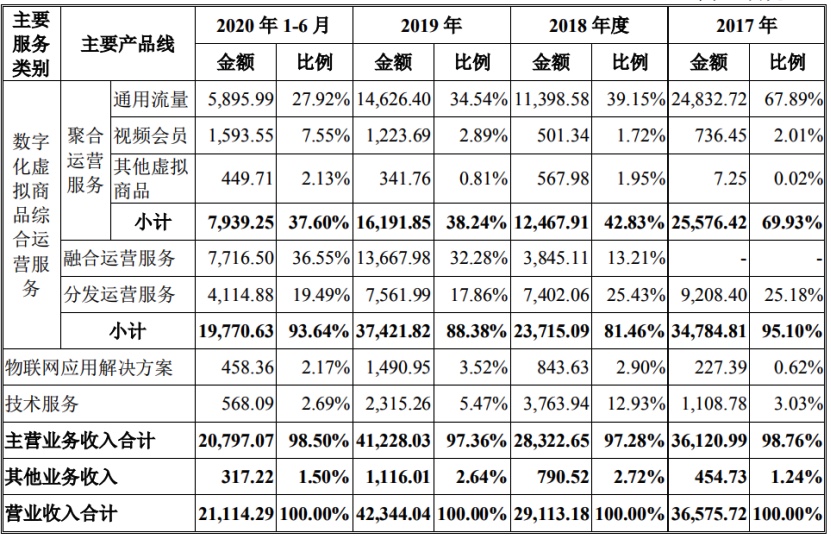

根据招股书显示,2020 年 1-6 月、2019 年度、2018 年度及 2017 年度,蜂助手公司的收入分别为21114.29万元、42344.04万元、29113.18万元、36575.72万元,净利润分别为3549.63万元、6096.83万元、4129.87万元、3690.47万元,盈利规模可观。

蜂助手近期业绩

蜂助手近期业绩

蜂助手与视频平台的合作密切,是爱奇艺、优酷、芒果TV 三大平台开展会员销售活动的授权代理商。主要供应商为爱奇艺科技、优酷信息技术等。

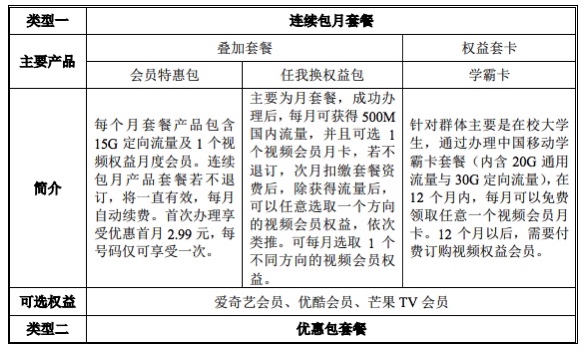

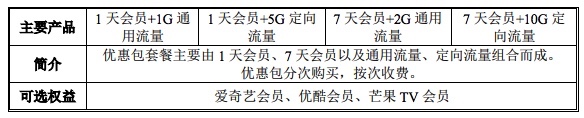

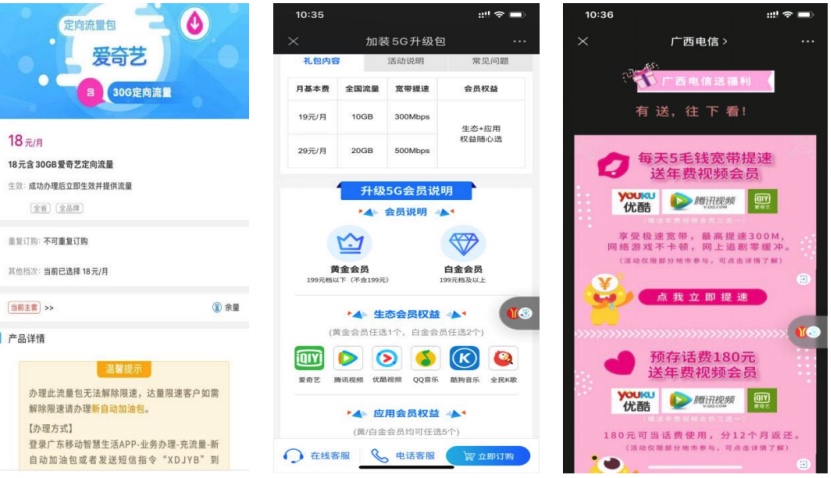

蜂助手与视频平台的合作,主要是提供流量+视频权益融合产品,简单说来就是会员+流量包的套餐。

蜂助手产品示例

蜂助手产品示例

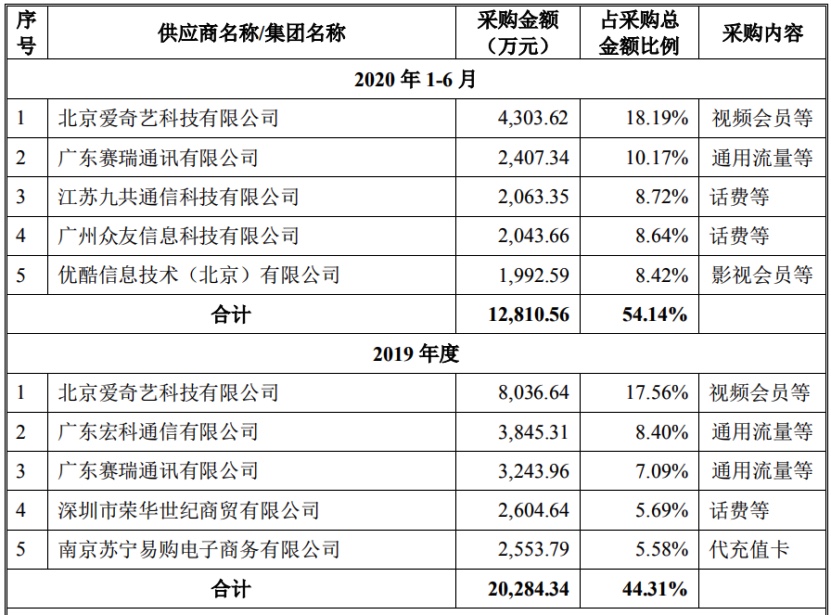

报告期内(2017-2019三个年度与2020上半年),蜂助手向爱奇艺科技采购的金额至少达14318.22万元,爱奇艺为蜂助手最大的供应商。

下文将对蜂助手的盈利方式、盈利能力,以及前景及潜在风险进行分析。

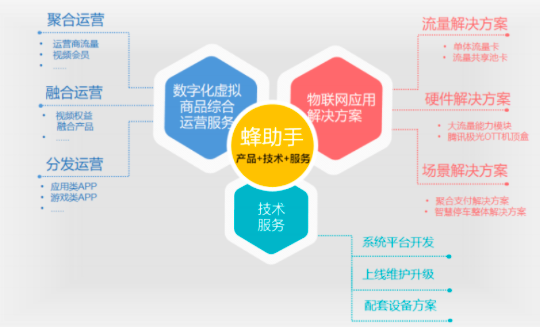

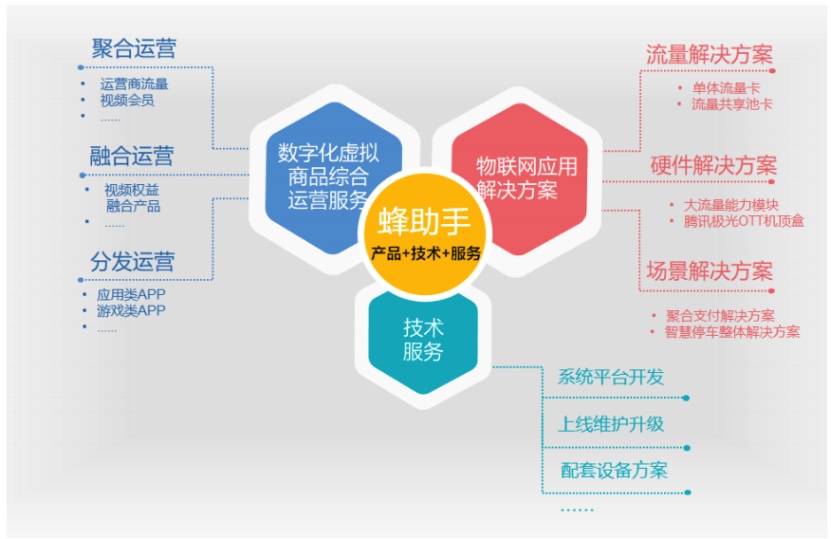

三大业务板块及盈利模式

蜂助手主要从事的业务包括数字化虚拟商品综合运营服务、物联网应用解决方案及技术服务三大板块。根据招股书信息显示,数字化虚拟商品为公司的主要收入来源,占比90%左右。该类来源包括聚合运营服务、融合运行服务以及分发运营服务。

聚合运营服务指公司将流量套餐、视频会员、电商礼品卡数百种数字化虚拟商品集合,用户只需登录蜂助手APP就可以购买到公司代理的所有虚拟商品。该服务包含通用流量运营服务、视频权益融合运营服务及分发运营服务。

其中,视频权益融合指提供腾讯、爱奇艺、优酷等视频平台的会员服务。报告期内,视频会员的收入占比分别为7.55%、2.89% 、1.72% 、2.01%。今年上半年有明显的提升,说明疫情期间观众对视频内容需求大幅度提升,且会以折扣价格通过第三方来采购会员。

融合运营服务指公司将视频会员与流量套餐、宽带套餐、电商平台优惠券等产品打包后提供的融合产品。以捆绑折扣的形式,来激发用户的购买欲望。比如办理运营商业务赠送某视频平台的定向流量,存话费送视频会员等。

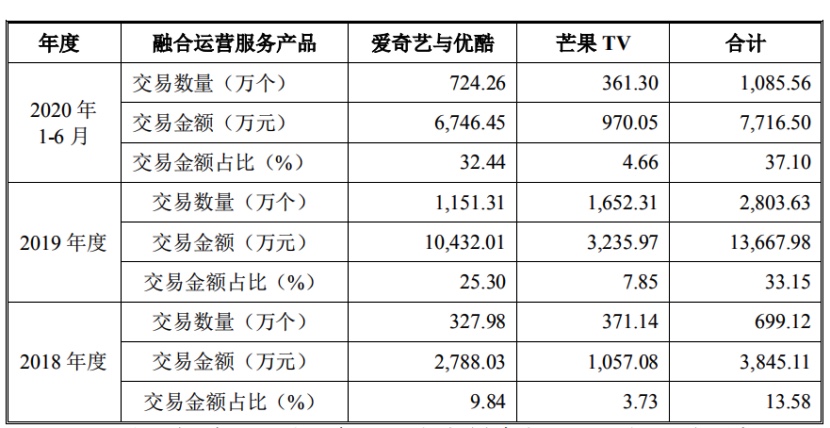

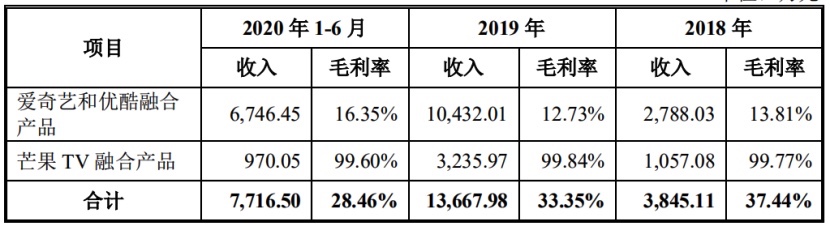

2018 、2019及 2020 年 1-6 月公司融合运营服务收入分别为 3845.11 万元、13667.98 万元及 7716.50 万元,2019 年较 2018 年增长 255.46%。交易数量也有明显的增长,说明打包卖会员的形式对视频平台来说越来越受用。

除了“运营商流量+视频权益”的融合方式之外,招股书显示蜂助手还正在推进“权益+福利+特权”的连续收费产品模式,即“视频会员+免费福利券+产品折扣”等融合产品,降低用户平均成本的同时也提升产品的销售能力。

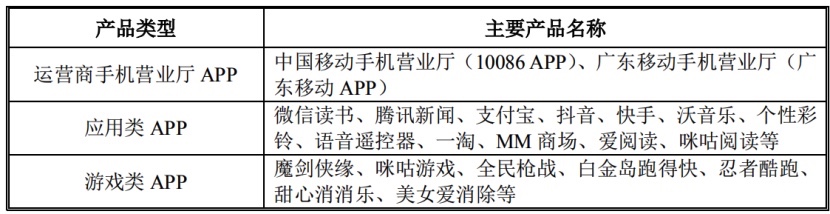

分发运营服务则指公司为电信运营商、APP 等软件提供分发运营服务,即在固定渠道中推广产品来达到用户下载安装的目的。报告期内,手机营业厅APP、应用类APP,以及游戏类APP为蜂助手的主要推广产品。

整体来看,视频平台俨然是重要的合作伙伴。

招股书显示,今年六月末,公司应付账款余额 6,009.37 万元,其中就包括应付爱奇艺的视频会员采购款 3118.10 万元。与此同时,爱奇艺、腾讯、优酷、芒果TV不仅是蜂助手的影视会员客户,同时还是其主要供应商。

2019 年、2020 年 1-6 月,同为公司影视会员客户和供应商的平台所涉及的收入为 118.09 万元和 104.22 万元,占当期收入的比例分别为 0.28%、0.49%。这是因为视频平台有着众多的供应商,因资金预存、交易规模等因素的不同,采购价格也不同。蜂助手除了会视频平台直接采购之外,也会通过价格合适的第三方进行采购。

相比数字虚拟内容服务,物联网应用解决方案和技术服务只占总营收比例的一小部分,二者的总营收占比几乎不超过10%。不过,这对于一家虚拟商品服务商而言,完善从技术到销售再到售后的上下游产业链,也更利于企业降低运营风险,保证长期的良性运作。

主营业务的盈利能力

企业各项业务的盈利能力如何,还需要从起毛利中窥探一二。

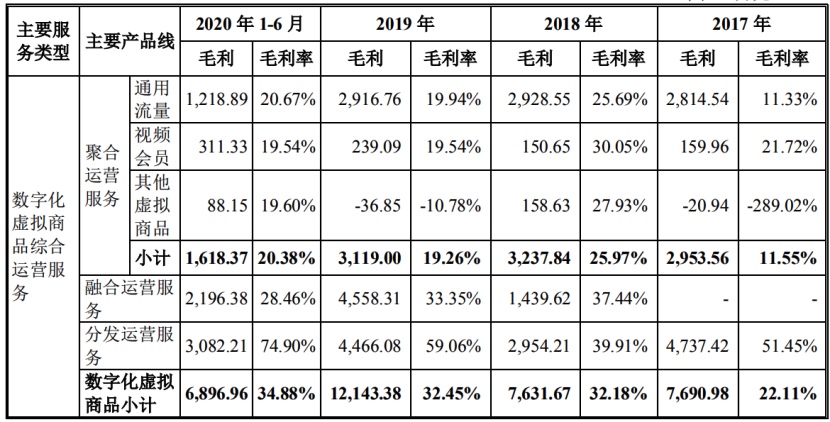

根据招股书显示,报告期内,公司营业毛利分别为 8849.67 万元、10988.09 万元、14066.47万元和 7399.36 万元,总体呈增长趋势。公司营业毛利主要来源于聚合运营服务、融合运营服务、分发运营服务和技术服务,报告期内合计毛利占营业毛利的比例分别为 97.77%、95.06%、96.92%和 99.04%。

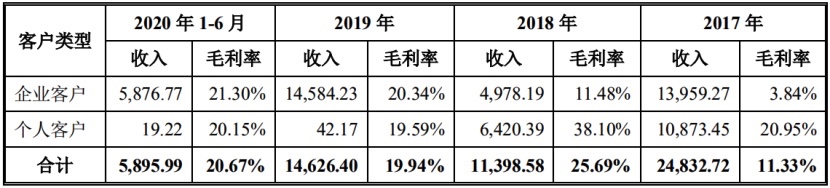

在聚合运营服务中,通用流量运营服务毛利率分别为11.33%、25.69%、19.94%和20.67%。因“提速降费”推动了流量分开行业的发展,因此在2018年有了明显的提升。另外,从客户类型来看,因公司的企业客户由流量分销商转变为行业终端相关客户,导致公司企业客户的毛利率实现提升。

同样靠合作外部公司实现毛利率提升的业务还有视频会员。报告期内,公司影视会员毛利率分别为 21.72%、30.05%、19.54%和 19.54%,2018 年蜂助手与中国建设银行股份有限公司湖南省分行进行影视会员 H5 模式合作,当年确认收入 200.21 万元,占当期影视会员的收入比例为 39.93%,毛利率也达到了30.05%。

不过,近两年视频会员业务的毛利率有明显的下降趋势,即便整体收入是提升的。这可能也说明视频平台合作的第三方会员代理商增多,受竞争力的影响代理平台的采购价格可能也会有所提升。加之用户对视频会员的购买度的提升,代理成本也会同步上升。

再来看蜂助手融合运营业务,2019年,受网络提速降费改革影响,三大运营商采取了流量+内容场景的方式来提升收入,该类服务正赶上市场风口。但因与视频平台的合作模式不同,其毛利率也呈现了下降趋势。2018 年、2019 年和 2020 年 1-6 月,蜂助手的融合运营服务毛利率分别为 37.44%、33.35%和 28.46%。

其中,芒果 TV 融合产品由于采用分成模式,运营成本主要为人工成本,毛利率维持在较高水平。爱奇艺和优酷融合产品主要采用购销模式,产品收入占比提升,但毛利率较低。

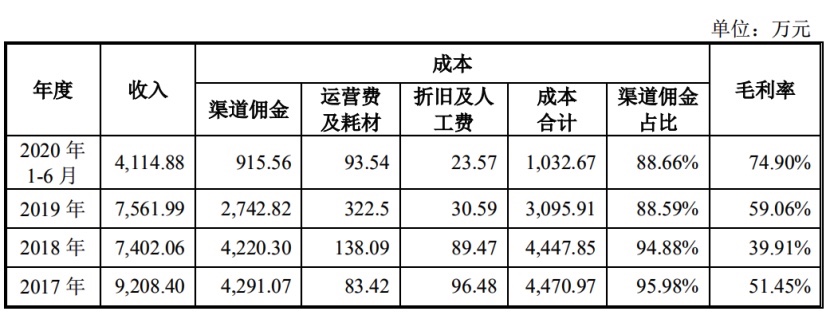

分发运营的毛利率在报告期内分别为51.45%、39.91%、59.06%、74.90%,从2018年之后开始逐步上升,主要是因为佣金、人工等成本的奖金。这也与技术的成熟化有关。

蜂助手的第三方应用市场主要对需要主动激发用户下载的 APP进行收费,受众较多的 APP毛利率远大于小众APP。上半年,广东移动手机营业厅的毛利率就达到了 98.70%。

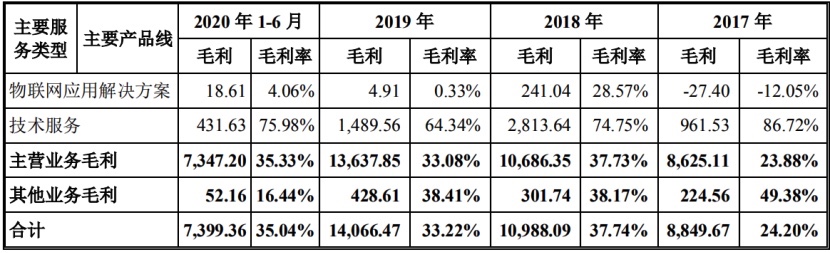

物联网应用解决方案的毛利主要来源为物联网场景解决方案,但因业务还在开拓中,所以毛利率较低,甚至常为负数。这对于企业来说也存在着一定的潜在风险;技术服务的毛利率也相对较高,基本维持在70%左右及以上,不涉及第三方采购的技术服务毛利率则保持在 95%以上,这是因为运营成本的可控性。

公司前景及风险

截至 2020 年 3 月底,我国手机网民规模达 8.97 亿,较 2013 年底增加手机网民 3.97 亿,增长比率为 179.36%,规模大幅上涨。同时,根据三大运营商的年报来看,电信、联通、移动在2019年的上网总流量较2018年相比,分别增加了73.20%、46%和90.30%。

艾瑞咨询的报告显示,中国网络视频会员服务市场的规模预计到 2022 年将达到人民币 730亿元,年复合增长率达到 34.9%,保持着高速增长,仍然有很大的上升空间和市场空间。

用户规模的扩大,意味着互联网虚拟产品的需求量就更高。尤其是随着5G时代的到来,用户交换网络数据内容会越来越丰富且交换数据量越来越大,都将极大的增加移动用户的流量消耗。

比如,当下的视频平台早已深入了视频、文学、漫画、音乐、线下娱乐、等多个领域,搭建了影视化+衍生内容的生态场景,用户对视频平台给予的服务类别也越来越多多元化。这就说明像蜂助手这类提供通过流量、视频会员、APP分发等服务的运营商,未来将有着绝对的发展空间。

当然,市场是瞬息万变的。蜂助手的各项业务也可能会随着市场需求的变化而陷入僵局。

招股书中显示,若未来“提速降费”政策再次推行,导致运营商推出“不限量套餐”或进入流量价格战等情形,将对公司的通用流量运营业务产生影响;若未来网络视频行业出现市场萎缩、需求缩减,导致运营商用户对视频会员权益的需求减少,将可能对公司融合运营服务业务的经营业绩造成不利影响。

除了市场的不可控之外,来自合作方的不定因素也可能会具备潜在风险。比如,蜂助手目前主要靠获取网络视频商在运营商渠道的代理授权来进行盈利,若未来不能保持稳定的合作关系,或者视频会员购销差价或服务分成收入降低,也将影响公司的经营。

此外,蜂助手还存在着资金短缺的风险,报告期内,公司经营活动产生的现金流量净额分别为-1,080.04 万元、351.96 万元、-935.61万元和 2,459.24 万元,若重要客户无法按时回款,将导致公司经营艰难。因此,这需要公司及时获得资本市场的支持。IPO计划落地之后,该风险项或许也将得到有效解决。