涨价、降价,两手都要抓

目前国内长视频有10多家,无论是优爱腾等第一梯队,还是芒果TV、Bilibli、搜狐视频、PP视频等二线视频网站,其付费业务的价格和付费周期基本上与爱奇艺9年前的方案相同。

而在视频网站高速发展的这近十年的时间里,成本与营收都在不停地增长,而其背后是会员人数的大幅提高。去年视频网站正式进入“亿级”会员时代,爱奇艺、腾讯视频分别在6月和11月宣布会员数破亿,与之对应的是会员收入水涨船高,超越了广告收入成为第一收入来源。

可收入却远远赶不上成本的支出,财报显示,爱奇艺2016至2019年的内容成本增速分别为104.1%、67.3%、67%,6%,到2019年内容成本已达222亿元,2017年、2018年和2019年分别亏损37.36亿、91亿、103亿元。

在这样的情况下,首先从提高会员费下手就无可厚非,而视频网站涨价之声已经在行业里喊了很久。腾讯视频副总裁王娟曾在去年一次演讲中提到,中国的视频会员价格大约仅为美国同类平台的五分之一。今年爱奇艺Q2财报电话会议上,爱奇艺创始人、CEO龚宇也曾表示,目前的会员价格太低了。但现实是谁都这么喊却不敢真正的涨,其背后的担忧便是用户的流失。

爱奇艺2019年Q1的订阅会员增速是58%,而今年截至3月30日总订阅会员人数同比增长却还没有达到去年的一半,止步于23%。而从时间跨度来看,腾讯视频平台会员从4300万增长到8200万仅用了一年,而从8200万上涨到8900万却长达半年,增速同样不及去年的一半。

在用户特别是付费用户趋于饱和状态,获客天花板已经形成的态势下,新用户的获取变得越来越难,老用户的忠诚度渐渐消失,价格作为用户最为敏感的关键信息,谁动谁就可能要承受巨大的风险,即便是现在“赔钱赚吆喝”,任何一家平台都慎之又慎。

而这次爱奇艺选择“双十一”这个关键节点提出涨价,显得有些特别。目前爱奇艺配合“双十一”推出了“VIP囤货季”,价格为108元送京东会员、99元连续包年五折优惠。除了站内活动外,在天猫、京东、苏宁等旗舰店的价格也在搞打折优惠,比如天猫18个月卡仅145元,爱奇艺、喜马拉雅联合会员仅108元等。

这难道是爱奇艺最后的“优惠疯狂”?

其实这更映衬出其对于涨价和降价的两难。对于新用户的获取采取低价是最有效的手段,只能通过价格战在竞争中处于领先位置,当付费用户固定下来,通过涨价来获取更大的利益或是视频网站打的“如意算盘”。而这一点Netflix为爱奇艺做出了榜样。

Netflix的模式是否符合中国的国情?

前不久Netflix宣布了历史上第六轮涨价:其面向美国用户的三档月费中,标准(Standard)、高级(Premium)计划每月将分别提高1美元和2美元,达到13.99美元/月和17.99美元/月,只有基础(Basic)计划保持在8.99美元/月。

2010年底,Netflix首次开始对流媒体服务收费,DVD租赁和流媒体两项服务的打包收费每月最低不到10美元。2011年,Netflix将流媒体单独收费,7.99美元/月。2014年,Netflix时隔三年,再次提价,新用户要享受高清视频服务,需支付8.99美元的月费,老用户则有两年的价格宽限期。Netflix还推出了低清套餐,收费7.99美元/月。Netflix涨价的速度是越来越快,从隔三年涨一次,到后来一年半涨一次,甚至有传言其要每年调整一次价格。

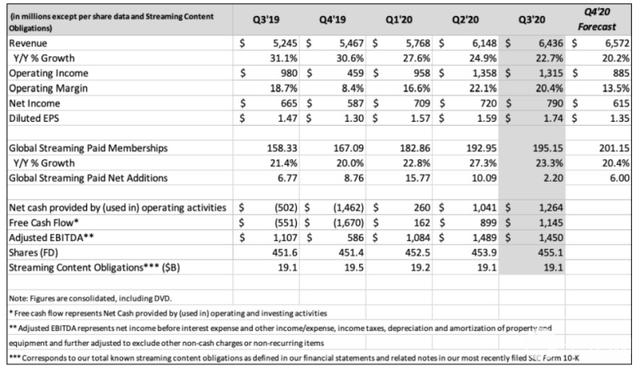

但涨价并没有影响Netflix会员的增长,截至今年Q3的订阅会员总数为1.95亿。而会员数的增加带来的是收入的增加。从2012年起,Netflix的自由现金流开始由正变负,2014年第二次涨价时已达1.27亿美元。今年第一季度结束时,Netflix经营活动现金净额首次转正,并开启了连续三个季度的增长。到今年10月披露的Q3财报,这个数字已达25.65亿美元,三个季度自由现金流分别为1.61亿美元、8.99亿美元和11.45亿美元。而这样骄人的成绩得益于Netflix的自制内容,内容和收入的良性互动成为Netflix成功的主要原因。

而反观国内视频网站,其模式和运营方式与Netflix极其相似,特别是近三年来,各大视频网站全部发力在自制内容上,无论是网剧、网大、网综等拳头产品,爆款背后全都有平台的影子。这也是各大平台学习Netflix的地方。但不同的是, Netflix在自制内容上投入很大,收效也很大,而国内却有些“被拖累”的感觉。2019年爱奇艺全年内容成本为222亿元,同比增长仅6%,增速首次降低到了个位数( 2016至2019年的增速分别为104.1%、67.3%、67%,6%)。具体到2019年第四季度,爱奇艺的内容成本为57亿元,同比下降13%,这也是其内容成本增速从2019年Q1开始连续四个季度保持下降。即便是内容成本的降低也难掩亏损的持续加大,爱奇艺近三年净亏损从37亿元涨到了103亿元,几乎形成投入和产出的恶性循环。

纵观国内视频网站仍处于烧钱的阶段,除了用户付费习惯未完全养成的客观原因外, 内容水平始终是普遍的硬伤,对于内容质量的把控仍需提高,因为品质内容的相对较少,而低水准的作品遍布网站,甚至一些由平台把控的不少大IP也差强人意,直接影响用户的付费和续费意愿。以笔者为例,近半年对于各平台停留时间较之去年减少近一半,主要是没有吸引人的影片和节目,时间被体育、短视频和购物挤占。没有持续的爆款内容产出成为各平 台的通病,这也是丧失忠诚用户的重要原因。

另外, 优爱腾们比Netflix多了广告。Netflix一直以来没有广告,这也是它明显的特征。Netflix认为广告对于用户的伤害远远大于内容的伤害,也就是说其不想通过广告来分散用户的注意力,而让其专注于内容。这种模式从现在看来是有可取之处的,毕竟对于广告的厌恶不只是国外用户,国内用户也不胜其扰,但国内视频网站却舍不得广告这块蛋糕。

爱奇艺2020年第二季度在线广告服务营收为16亿元人民币,环比增长4% 。虽较之Q1季度的15亿有所增加,但广告收入的降低却是不争的事实。2019年爱奇艺全年的广告营收达到83亿元人民币,第四季度广告营收为19亿元人民币。即便后半年广告收入有较大增加,但超越去年的83亿或无可能。但即便是这样广告仍是爱奇艺的第二大营收,相信在其他营收上因此爱奇艺恐将不会放弃重点布局上的广告营收业务。而从外媒对于Netflix的市场分析,也可以看出放弃广告业务对于国内视频网站并不能起到立竿见影的作用,反而会导致营收的下降,导致更为巨大的亏空。

复制Netflix并不能国内视频网站的捷径。

深挖内容和会员价值或是今后发展的一个方向

内容永远是视频网站赖以生存的根本。Netflix的成功至少为国内视频网站提供了一个标本。如何平衡内容投入和产出的问题将会是在很长一个时期平台需要认真解决的问题。笔者认为视频网站正在经历量变到质变的阶段,更多地应该减少影片和节目的数量,打造品牌内容,而不是以数量取胜。集中精力办大事,花钱花在刀尖上,不做内容“蓄水池”,而做内容的“净化池”,不断从各个领域推出拳头性产品,从而达到拉新留旧的目的。

而对于内容,更多地挖掘内容的深层价值,针对不同用户的喜好,对于现有的内容进行分类、标签,打包推送到相关用户,采用打包出售的方式获得更多的收入。

爱奇艺在7月尝试过单片付费,网大《征途》上线72小时,为片方带来突破4262万的收入,这可以说是电影付费点播或成为今后趋势。 但对于超过10元的价格,还是让很多观众望而却步。如果能结合低价的对于某些类型影片进行组合销售,与单片付费进行结合,可以从一定程度上引发一些潜在客户的购买欲望。

对于网剧、网综、纪录片等品类单片付费和打包出售同样适合,主要是做好用户分类,这样不但满足了会员用户的需求,也对非会员的开发有一定的促进作用,低价永远是转化用户有效的手段。

在提前点播的方式方兴未艾的当前,对会员体系进行细化或是另外一个出路。在爱奇艺升级会员为钻石会员后,其对于会员体系的深挖也展现出一些端倪。而大会员通吃的方式仍显得粗陋,在细化体育、动漫会员的基础上,再将会员品类进行拆解,采用电影、网剧、网综等小会员低价的方针,进一步扩大会员群体,提供更为精准化的服务,精耕垂直会员,将会员价值发挥到最大。

爱奇艺这次涨价对于行业有着积极的作用,可能在短时间会遇到会员数减速、收入减少的情况,可其引领作用还是不容小觑的。如果涨价能解决的问题就不是问题,问题更多来自涨价之外,希望视频网站能在涨价的同时,探索更多新的玩法,提供更为优质的内容,形成内容和收入的良性循环,最终找到一条自己的成功之路。