过去一年,长视频战场硝烟再起。

不同于之前三巨头高举高打的军备竞赛,这种竞争变成了一种复杂的“百团大战”:一方面,B站、抖音等新视频平台为了扩张,向长视频领域伸手要流量,开始自制精品长内容;另一方面,无论是为了防御还是生态,长视频自己的新业务也站在了上述新公司的业务延长线上,争抢中国YouTube的名号。

一年多以前,阅文集团前联席CEO吴文辉曾告诉毒眸,现在是一个不知道对手来自哪的时代,环境变了。眼下,这个判断同样适用于长视频。知乎、小红书、微博都试图冲进视频赛道,渴望抵达新的流量应许之地。

而在这种竞争之中,合作亦隐秘地存在:例如爱奇艺和腾讯视频,在这一年,双方的版权交换和合作变得更加紧密,连涨价新闻也亦步亦趋,年中的收购绯闻则似乎暗示着战局的尽头将是再次整合。

鹅桃CP入股吗

鹅桃CP入股吗

混战局面下,不同内容之间的边界感正在消失:直播已经嵌入短视频平台,下一步是从短剧进入长视频,而B站正在重走优爱腾模式。长视频也试图在对外界证明一个循环成立的可能性:藉由上游的内容能力,他们也将通过中视频产品,把这些碎片流量从B站和抖音手里争夺回来。

竞争中国YouTube

2020年行业整体变化不大,但依然有共性,那就是都在做中视频。

先是爱奇艺在2020年4月推出随刻,随后腾讯在年尾的内容生态大会上提出了“雨林”模式、强调内容要长中短配合,背后瞄准的都是时长和形态介于长短之间的中视频。

爱奇艺在2020年4月推出随刻

爱奇艺在2020年4月推出随刻

原因不难理解,长视频的军备竞赛到了后期,需要发展新增量。2020年9月,在线视频全行业月活已经从去年的9.26亿下降到8.45亿,甚至连渗透率都同比下滑8.4%。在迫切寻求增量的背景下,除了出海这种外部动作,向内探索同样重要。

中视频正是一块流量洼地。早在2020年年初的财报电话会议上,爱奇艺创始人、CEO龚宇就表示,播放时长平均在七八分钟到十几分钟的这种中小视频,也就是像YouTube这样的模式,目前在中国市场的份额还很低,在未来的市场有很大的潜力。

而在寻求增量之外,面对短视频的大举逼近,长视频平台无论是从防御还是生态布局上,都更需要完成内部循环。以随刻为例,它的视频内容第一类是PUGC,主要是MCN机构、个人、专业机构上传的内容;第二类是爱奇艺主站的长视频内容,而后者在随刻上的二次分发、创作,正能进一步提升其货币化能力,形成“长视频+短视频”的战略协同。

“协同”,也是腾讯视频今年的目标之一——在不久前的V视界大会上,腾讯视频副总裁、企鹅影视CEO孙忠怀就曾将头部 IP 类比为“大树”,并举例“大树底下好乘凉”:头部 IP 受众有很强的衍生内容消费需求,比如偶像养成类综艺单个选手的CUT、影视剧男女主的情感线梳理等等。这些都需要藉由中视频的内容形态呈现。

长视频内容旁常会有“周边花絮”

长视频内容旁常会有“周边花絮”

与此同时,中视频形态也能增加站内用户的留存时间,为长视频平台形成良性循环。在一个存量市场,留存已经成了一门生死战。根据QuestMobile的移动互联网秋季报告,腾讯系、百度系的产品使用时长均有明显衰减,而头条系、快手系增明显增加。

需要注意的是:中视频目前还并非各家公认的概念,在国外的先驱者Quibi倒闭之后,这一定义变得更加混乱。一方面,微信视频号、微博视频、知乎视频、小红书等泛视频内容都被媒体解读为入局中视频;另一方面,最像YouTube模式的B站却闭口不提“中视频”概念。剥离掉种种竞品之间的互相忌讳,毒眸认为,关于中视频,一个通俗的判断标准应该是看有没有UP主结构——这也是YouTube模式的核心。

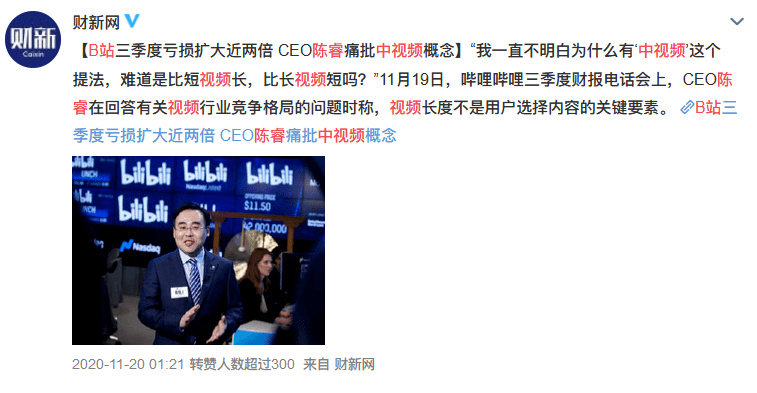

图片来源:财新网官微

图片来源:财新网官微

UP主结构的成立需要三大前提:具备大量“可以被搜索”的视频信息;平台的内容足够细分且长尾;有优渥的UGC创作者生态并有孵化PGC创作能力的温床。

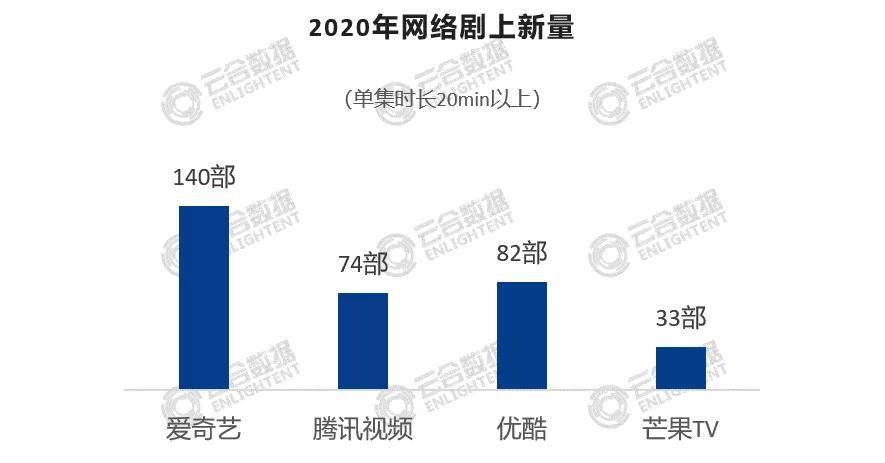

基于这个标准,就会发现对很多平台来说,所谓入局中视频只是打了个擦边球。而2020年大举中视频旗帜的西瓜视频,则道阻且长。从版权的丰富程度上它拼不过长视频,从社区生态上B站又将是难以翻越的一座大山。在2020年11月,一份未经证实的字节跳动内部调研报告中,称西瓜视频将通过引进UP主、改善用户年龄结构,提高留存,把“目标日活提升到1亿以上”。

从围猎B站百大UP主开始,到剪映推出专业版工具结束,西瓜视频的策略是激进的,但外界却未必买账,根据AI财经社对MCN机构的采访,就有业内人士认为西瓜视频的定位一直很摇摆。“你现在到市场上,估计也没人能和你说明白西瓜视频为什么要做中视频。”

相较之下,长视频玩家们态度更加温和。

随刻的战略是把YouTube模式拆解成海量视频、创作分享、社区互动三部分,在上线8个月内仍然低调地做垂类兴趣社区的运营。7月的随刻大会上,爱奇艺高级副总裁葛宏就分享过一个典型案例:随刻冠名了综艺《跨次元新星》,并针对这个节目做了一个“次元新势力”的衍生创作大赛。彼时,他就提到,如果没有综艺IP作为支撑,从头去做并不是一件容易的事。

在随刻这一类产品出现之前,衍生二创、reaction等都只能寄托于B站,如今显然是到了爱腾们“收复失地”的时候了。他们彼此各有优势:B站的二创生态独一无二,长视频们离上游内容更近。

起于B站,泛化于长视频,中视频的大战可能才刚刚开始。

第二梯队进军PGC

就在度过军备竞赛的长视频们切入YouTube模式时,PUGC玩家却来到了PGC门前。

这又像是另一种循环:2003年前后,因为国内环境没能发展YouTube模式的长视频们改为PGC赛道,而藉由二次元赛道冲出,成功走通YouTube模式的B站也终于和PGC发生衔接。

过去一年,B站动作频频,先是买片、做影视榜单,而后通过和欢喜传媒深度绑定来到上游(B站的OGV大冒险)。虽然从宣传口径来说,B站始终坚持自己和优爱腾是差异化路线,但只要回溯第一梯队当年的成长,就会发现两者的商业逻辑仍有相似。

B站上线影视榜单

B站上线影视榜单

2013年龚宇亲赴长沙,花两亿买下湖南卫视五档节目版权;2015年以500万的单集成本推出《盗墓笔记》;2017年推出扶持上游人才的天鹅、海豚、幼虎计划;2020年终于藉由迷雾剧场形成内容厂牌。爱奇艺的崛起之路也代表了长视频的典型成长路径:开始于买片,成熟于自制内容。不同之处是B站有独特的社区文化,和其他平台的泛化人群不一样,这里的用户审美更加集中。

以B站2020年推出的《风犬少年的天空》为例,这部低开高走的青春片证明了B站对自己的用户是足够了解的:不聚焦在大城市,不要精致的美颜滤镜,真实搞怪才是青春。根据云合数据,这部剧的活跃用户也集中在20-29岁,正是大众所谓的Z世代人群。

《风犬少年的天空》

《风犬少年的天空》

但定向服务审美集中的用户亦是双刃剑,比如在B站用户眼里挺不错的《风犬》,也有豆瓣用户给了两星,并且成为千赞热评。

B站正在不断拓宽自己的边界,无论是控制游戏比重,还是买下S10总决赛转播权,皆意在此。但这种拓宽应当不止是多板块的,也应该渗透到具体的影视内容层面。在2020年第二季度,B站把自己的slogan改成了“你感兴趣的视频都在B站”,但《风犬》证明进入到PGC领域,它还需要学习。

由于第一梯队的泛化效应, B站用户更像是他们的年轻子集,在影视内容上不妨朝前辈们看一看。根据云合Q3的连续剧报告,有效播放排名前十的依然是更大众向的头部题材,例如《三十而已》《二十不惑》《重生之极海听雷》《穿越火线》等。如果想要在影视行业破圈,B站就需要找到原生用户和大众喜好之间的最大公约数。

一条捷径当然是和头部影视公司绑定,但流媒体战争这些年,各大公司基本已和三家形成互助关系,B站可选的不多。目前,B站仍然不在影视内容的前后插播广告,而指望目前的大会员群体为剧集付费似乎还有点早。不靠付费和广告支撑,单独买片将会是B站内容支出上的一项重大压力。而这可能影响到B站买片的数量和成交价格。对于合作者来说,虽然B站有社区优势,但在商业世界里,带来真金白银的回报同样重要。

除了自身发展上的挑战,资本市场对它的定位也未必和B站期许一致。

子弹财经在研究了华尔街核心的27家投行之后发现,其中持非常看涨和看涨意见的有22位,在中概股中属于罕见。但这些国际知名投行对B站的定位和它自己探索的不完全一致,有15份报告将B站看成中国的YouTube。甚至有摩根斯坦利的分析师称,B站没必要破圈。而B站管理层在最近一次财报电话会上强调了对OGV(也就是PGC)的持续投入,原因是它对会员、广告和拉新,对PUGV生态的反哺和IP消费等方面都有所助力。

同样在PGC路上遇到挑战的还有西瓜视频,这个承载了字节长视频期望的产品近年来却表现不佳。2018年西瓜视频就高调宣布要花40亿进军移动原生综艺,但很快哑火。在2020年,它又开始买片,揽下《中国好声音2020》网络独播权,上线日剧频道,最近更是免费上线《我和我的家乡》。尽管字节也从集团层面试图给它赋能,买下不少IP储备平台,但从声响来看,西瓜更多是花钱买了个热闹。

国外的平台们或许可以给PGC后入局者们一些启发:即便是在Netflix、Disney+、HBO MAX、亚马逊占大头的北美流媒体市场,也有一些小而美的平台。例如文艺片集中地Mubi、汇聚cult片和老片的Tubi和Popcornflix,都是在另辟蹊径。

在一个足够成熟的流媒体市场,是容纳得下细分的。只是,目前国内头部平台还未形成品牌效应,对于第二梯队来说,这或许就更难了。

竞争变成竞合

去年毒眸就在流媒体盘点里预言,几家平台正在形成新的竞合关系,爱奇艺和腾讯在2019年进行了头部剧集的版权置换,而这种合作关系在2020年变得越发密切。

竞合关系的新变化是,曾经作为平台自留地的头部综艺,也开始进入到合作的阶段。

在2020年,爱奇艺和腾讯视频联合推出户外真人秀《哈哈哈哈哈》,并提出了“联合独播”这一看似矛盾的提法。双方的合作从立项延伸到节目播出。而在复杂的招商环节,则采取了轮值招商的方案,第一季由爱奇艺把控招商,第二季则交给腾讯视频。

这一合作也罕见地出现了一部综艺有两个官微的情况

这一合作也罕见地出现了一部综艺有两个官微的情况

值得注意的是,双方选择的合作项目正是此前视频平台较少涉足的户外真人秀项目,这类合家欢内容是电视台突破年龄圈层的重要节目类型,也是现在长视频面对上亿会员用户,需要填补的内容空白。

虽然根据爱奇艺高级副总裁陈伟的描述,这种综艺“联合独播”的模式并不会大面积推广,而“只会基于合家欢形态的头部内容上进行共投。”但这仍然反映了在头部总体上,平台进行合作以压缩成本的内容趋势。

而影视的版权也在继续交换。进行多年的烧钱竞争后,各平台在2019年尝试进行更多的头部剧集置换,这一趋势2020年得到延续。爱奇艺的内容分发收入(主要来自于版权剧的分销)占内容成本的比例从2016年的6.6%逐步提高至2020年前三季度的11.8%。芒果TV也更多进入到拼播行列,比如自制剧《三千鸦杀》由独播变成与优酷联播。

芒果TV、优酷联合播出的《三千鸦杀》

芒果TV、优酷联合播出的《三千鸦杀》

企鹅影视副总裁方芳则在专访中,将拼播的增多,看作视听产业走向集约化、协同化的必然结果。

值得注意的是,在2020年,爱优腾芒的上新剧集独播比例都有所提升,优酷更是从2019年的37%上涨到46%。在通过拼播降低成本的同时,几家长视频平台仍然有着对于独家的竞争意识。

不论如何,对长视频来说说,时代确实变了。腾讯公司副总裁、企鹅影视CEO孙忠怀在2019年就在演讲中表示,行业整体进入低迷周期后,再回到爆发周期需要几年时间。但成本的投入还在继续。在2021腾讯视频V视界大会上,孙忠怀提到平台未来3年还将投入近千亿费支持内容生产创作。

增长放缓,但亏损仍在。这个阶段的内容制作费用不可能再花的如此粗放,几家平台也需要避免烧钱竞争而扩大亏损。

之前对于控制天价片酬的联合倡议,显示几家平台已经在成本控制上达成一致。在控制成本防止亏损,通过涨价和单片付费提高收益上,几家长视频平台实际上已经是利益共同体。

在存量时代,合作大于竞争。在可见的未来,用户同时拥有多个视频应用的情况会长期存在,这个时候应该做的是拓展合作,而非零和竞争。

目前三家长视频暂未走出同质化竞争。可以类比的是虎牙、斗鱼和熊猫曾经的三家竞争,虎牙和斗鱼成为头部,但内容和粉丝画像都难以真正形成差距。快手和B站这样的新视频社区,成为了市场新的变量。

这也为原本长视频阵营的未来提出了疑问。在6月17日,《财经》最先传出消息,腾讯视频计划收购爱奇艺,并和百度进行了接触。之后阿里巴巴和字节跳动,都成为媒体报道中收购爱奇艺的对象。

当同类竞争形成僵持,横向以压缩上下游成本,就成为最大化利益的方式。未来需要讨论的是,长视频会像直播平台和音乐流媒体一样,迎来被腾讯合并的命运吗?还是会被阿里或字节跳动收编,成为对抗腾讯文娱的前沿阵地?

当然,如果几家平台能通过优质内容建立品牌,那事情还有回转的余地。迷雾剧场的观看总数超过了爱奇艺会员的一半,并形成了持续的社交讨论,如果随爆款剧迁徙的会员,能因剧场形成持久的平台忠诚,那长视频平台无论是独立发展还是寻求整合,都能手握更多筹码。

不论结果如何,2020年的竞合关系,都已经为巨变埋下伏笔。

芒果很忙,第三条路线的成功者

国内的流媒体基本是两种模式,一种类Netflix如爱奇艺(虽然爱奇艺想做的是线上迪士尼),一种类YouTube如B站,而芒果偏偏走出了一条中国特色的流媒体之路。

去年毒眸将芒果TV和B站一道列为第二梯队,但在2020年,芒果依靠优质综艺内容击穿渠道,隐隐有进入第一梯队之势。

在稳固综艺基本盘的情况下,2020年芒果TV加大了对破圈的追求。根据芒果超媒半年报,现象级综艺《乘风破浪的姐姐》(以下简称《浪姐》)6月12日播出后,芒果TV单期会员收入、活跃度、拉新数等多个指标都创下新高。

《乘风破浪的姐姐》

《乘风破浪的姐姐》

芒果的成功不只一部《浪姐》,根据云合数据发布的《2020年网络剧综节目观察》,在爱优腾芒中,芒果TV是唯一实现全网剧集有效播放量同比增长的平台,增长率达到34%。

在内容增长的拉动下,根据芒果超媒此前发布的业绩预告,2020年公司净利润预计区间在19亿元至20亿元,同比预增64.32%至72.97%。截至2020年底,芒果超媒有效会员数为3613万,相比2019年底的1837万相比,基本实现翻番。

对爱奇艺和腾讯视频来说,年轻人正从增量变成存量,综艺制作也大多陷入对原本IP的复制,而芒果依靠一档靠近时代精神的原创综艺击穿圈层,制造了2020年由综艺引起的最大的社交话题。

与之对应的是二级市场,芒果超媒一整年的狂飙突进。2020年芒果超媒股价从年初的34.90元一路走高至年末的72.50元,全年市值涨幅达到107.97%,已经超过了爱奇艺。

在2020年的半年财报里,芒果依旧把高于行业平均水平的女性用户比例作为卖点。2019年芒果的赞助商铂爵旅拍就曾经提到,平台用户群体70%是年轻女性,和品牌的目标用户重合。

而芒果TV的综艺也继续保持了对广告商的吸引力。其中《浪姐》广告主总数超过40家,是近两年单节目招商个数最多的综艺节目。

梵蜜琳或成最大赢家

梵蜜琳或成最大赢家

除了广告和会员,芒果TV还在尝试电商变现。《浪姐》播出期间,节目曾在抖音平台进行了每周一场,总计12场的官方直播带货。2020年12月15日,芒果TV更进一步,上线公测了内容电商平台“小芒”,主打的买点是明星电商,形式更偏向短视频的商品种草。

相比和抖音合作,自建电商比想象中复杂,字节跳动曾依托今日头条尝试内容电商,但一直到抖音和直播电商风起,才真正找到落点。明星直播的发展并不顺利,也证明芒果的明星电商逻辑有待实践验证。

平台2020年的成功离不开湖南广电一体双翼的战略格局,在电视湘军时代,湖南卫视有着各大卫视中几乎最优质的综艺制作人才。流媒体崛起后,龙丹妮等知名制片人出走,但仍然有一部分人选择留守。

根据半年报的披露,芒果TV综艺节目团队20支,包括制作《浪姐》的吴梦知团队,出品《明星大侦探》系列的何忱工作室,以及制作《婆婆和妈妈》的单丹霞工作室。其中《浪姐》制片人和总导演吴梦知2000年就进入了湖南卫视,在2018年才调任芒果TV节目中心任副总经理。(《浪姐》背后的女人)

吴梦知的文案被称为百万文案

吴梦知的文案被称为百万文案

在2017年,芒果TV进行了改革,相较广电系的科层制,建立了较为扁平的工作室制度。何忱在此前广电独家的专访中曾提到,芒果TV节目中心形成了独立工作室、S级团队、A级团队、初创团队四级管理体系,(这篇报道提到芒果TV节目中心有17支节目团队,和半年报表述有所出入),其中工作室独立性更强,像是一家内部的制作公司。

过去的人才积淀,和本身的制度革新,让经历了广电时期历练的制作人才,能在芒果TV体系下继续推出优质综艺产品。

这些因素让二级市场保持着对芒果超媒的看好。2020年6月新时代证券的研报提到,在5G 融媒体发展背景下,看好芒果超媒“人才+内容”壁垒和多元商业变现前景。

从更大的格局来看,芒果TV和《浪姐》的走红,证明长视频领域还没有形成真正的平台壁垒。优质内容的用户忠诚度远大于平台的用户忠诚度,这也意味着芒果TV在未来,依靠爆款继续搅动格局的可能性。

不过芒果要想真正跻身第一梯队,不能只靠一部爆款。头部内容的产出具有不确定性,而长视频的长期竞争需要规模。和几家头部流媒体相比,芒果的剧集、综艺和电影内容储备,还远不到形成规模优势的地步。

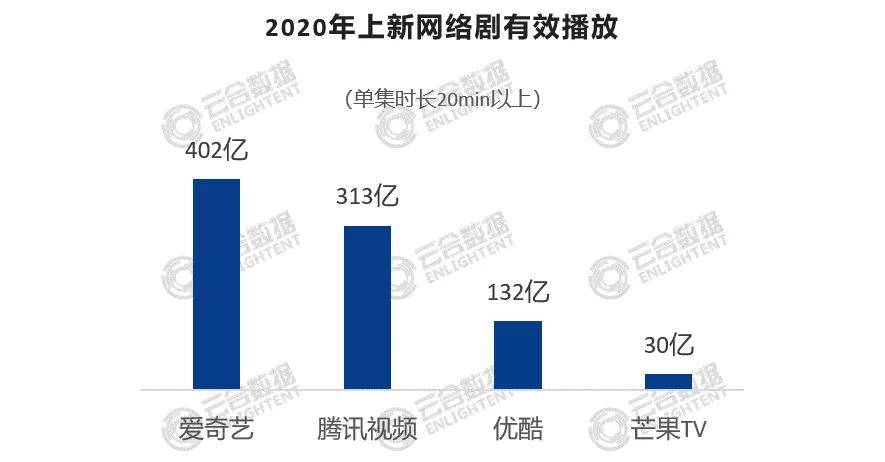

比如在剧集领域,芒果tv和三大视频平台就有着显著的规模差异。根据《2020年网络剧综节目观察》,2020年芒果TV上新33部,和优酷相差49部,有效播放30亿,也不到优酷的四分之一。而爱优腾用来吸引下沉市场,票房规模不断扩大的网络电影领域,芒果的尝试接近空白。

而在会员方面,尽管2020年数量翻番,但芒果TV仍然不到爱奇艺和腾讯视频用户数的三分之一。再往前需要面向更广泛的长视频受众,这意味着更高的成本投入,以及迈出内容舒适圈。比如《浪姐》像是一档披着选秀外壳的概念化综艺,芒果还缺乏一档真正火热的头部选秀综艺,和其他平台形成竞争。

目前芒果TV已经官宣了《浪姐2》,并且在姐学概念的延伸下推出了相亲节目《怦然再心动》。能否延续姐学红利,而且开辟出综艺的第二增长曲线,可能关系到2021年芒果TV的增长上限。

《怦然再心动》

《怦然再心动》

此外,如果将长视频算作IP综合开发的一环,芒果的IP全产业链能力也要弱于强调IP一鱼多吃的爱奇艺,以及背靠腾讯IP生态的腾讯视频。

比如爱奇艺一直在尝试潮流文化的衍生开发,在《潮流合伙人》播出期间,爱奇艺在天猫上线了"FOURTRY官方旗舰店"以及线下的快闪店。而腾讯则针对IP《全职高手》,进行了网文、动漫、剧集和电影的联动开发。

这对芒果TV将是跨出边界的考验。

其他

院网

在国外,院线转网已经成为一种趋势:《花木兰》用付费点播的方式上线,华纳兄弟则宣布取消院线窗口期,将《神奇女侠1984》在流媒体和院线同步上映。在国内,《囧妈》率先尝试,但后续进入流媒体的院线电影,还缺乏有破圈效果的头部电影。

《花木兰》

《花木兰》

在历经了剧综之后,电影将不可避免地成为另一个新增量,但变化不会像海外那般迅猛。国内流媒体也有尝试,具体在毒眸院线、网络电影篇盘点看到。

提价

在11月6日,爱奇艺官宣将于11月13日起调整黄金VIP会员服务价格,调整后定价共分六档,标准订阅费19元起。这是中国视频网站推出会员服务九年来,基础会员订阅价格首次做出调整。而就在10月底,Netflix刚刚进行了第五次价格上调。

所有的提价都基于内容充实、消费习惯成立,但2020年疫情,对于平台来说更重要的是普惠,因此提价的蝴蝶效应可能会在更久之后显现。但在多平台同质化竞争并长期共存的情况下,提价策略必然不会一蹴而就。

点播

AVOD(免费点播)和SVOD(付费点播)。在国外,AVOD因为免费已经逐渐成为东南亚人群的喜好,在国内暂时还没有这个趋势。但随着流媒体第一梯队固化,是否会出现小而美的AVOD也未可知。

硬件

在国外,智能电视生产公司已经成为了流媒体时代的守门人:例如Roku就手握5200万用户,是老牌有线电视公司康卡斯特的两倍有余,让NBC环球和华纳都不得不“服软”,这一趋势同样可能会在国内复制。未来,流媒体的新增量可能来自你家的智能电视公司。

受篇幅所限,2020年关于其他流媒体的一些动态,本篇将不再详述,与其他行业相关的详情可见毒眸起其余内容盘点。