5月24日下午,快手发布了2021年第一季度财报。

财报显示,2021年第一季度,快手营收为170.19亿元,同比增长36.6%。营收环比下降5.96%,原因是直播和其他收入下降。

净亏损577.51亿元,经调整净亏损49.18亿元,上年同期为43.45亿元,同比增长13.2%。

亏损增加的主要原因是,推广活动增多,销售及营销开支大幅增长,且以股份为基础的薪酬开支增加导致费用大幅提升。

截至5月25日发稿前,快手最新股价为208.8港元,总市值为8651亿港元。

01

经营层面,快手本次发布的财报有两个亮点值得关注,分别是收入结构改变和国际化成绩的公布。

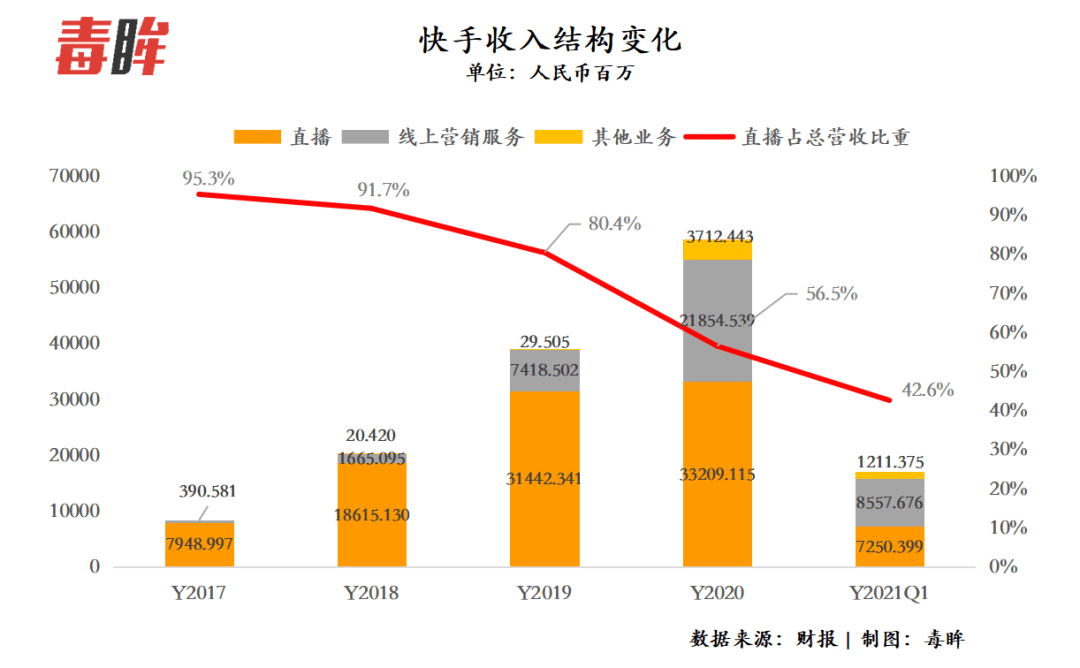

2021年第一季度,快手线上营销服务收入在总营收中的占比首次超过50%,收入结构大变,电商收入也大幅增长。

按业务来看,线上营销服务收入为86亿元人民币,同比增长161.5%,在总收入中占比为50.3%。按照快手一季度日活2.953亿计算,每个日活用户贡献的广告收入为29元,同比增长了124.8%。

对于广告收入的迅速增长,快手财报解释为,这得益于品牌广告的大幅增长。一季度品牌广告收入同比增速达161.5%,超越线上营销服务收入的同比增速。

今年春节期间,快手举行了较多的用户活动,品牌主积极投放。数据显示,在快手参与春节营销活动的品牌总曝光量超过897亿人次,伊利、麦当劳、美团、小米、荣耀等品牌参与了活动。

在财报电话会议上,快手CFO钟奕祺透露了快手广告的行业构成。“效果广告方面,传媒、资讯大概20%,游戏大概占20%左右,快手小店和直营店商大概25%,电商零售大概10%;品牌方面,我们最大的行业类别是电商零售,还有快速消费品,还有食品和饮料。”

广告业务的发展,和快手改变了站内流量分配机制有关。

很长一段时间里,“佛系运营”是快手的标签,内容展示方式是双列。

2020年9月,快手推出8.0版本,在首页“关注、发现、同城“三大Tab基础上,增加了底部导航栏和“精选”Tab。内容展示方式从”双列“变为“单列和双列并行”,提高了广告加载率,也连带提高了广告变现效率。

快手磁力引擎副总裁毛海峰曾在采访中提到,“单列的产品,因为它是媒体属性的,更偏公域、中心化,所以它的分发机制对广告用户更为友好。第二,私域的属性太强,头部达人对于粉丝的影响力会强很多。但是我们推出了单双列融合模式之后,我们在可控的公域流量上面,已经较原来大大加强。”

流量工具的推出,是广告业务的加速器。

5月18日,快手旗下的电商营销平台磁力金牛官网正式上线,商家可以一次性使用小店通、粉丝头条等多个推广工具。这一平台的推出,预计将进一步提升快手的商业化效率。

此外,快手电商的闭环建设初显成效,GMV增速较快。

2018年8月,快手启动了电商业务,按所售产品价格和类型收取佣金。2018年、2019年、2020年,快手的电商GMV分别为0.97亿元、596亿元和3812亿元,两年增长了近4000倍。

2021年一季度,快手电商GMV达1186亿元,同比增长219.8%。其中,来自外部电商平台的GMV占比下降,快手小店的GMV占比提升至85%,同比增加了32个百分点。

2020年9月,为了降低达人的电商化门槛,吸引更多人在快手开展电商直播,快手推出了品牌商品供应链联盟“快手好物联盟”。财报显示,2021年一季度,好物联盟的GMV占比环比翻倍。

值得注意的是,本季度快手电商的货币化率仍然较低。

财报显示,其他服务(包括电商)的总收入为12亿元,同比增长589.1%。若其他收入全部算作电商收入,快手电商的货币化率也仅为1%左右。(货币化率指单位销售额下,平台能获取的收入,货币化率=电商收入/销售总额)

盈利能力上,受益于广告等高毛利率业务占比提升,快手整体毛利率提升至41.1%。

快手首次公布了国际化成绩,也是第一季度财报的重点。

2017年,快手开始布局国际化业务。2020年以来,快手加大了海外市场投入,显示出明确的国际化决心。

2020年底,原滴滴国际业务COO仇广宇加盟快手,履新快手国际化业务负责人;今年4月,原Facebook华人工程高管王美宏,担任快手海外技术总负责人。

新的高管加入后,快手国际化业务扩充了团队,更换打法,并在部分国际市场取得明显进展。

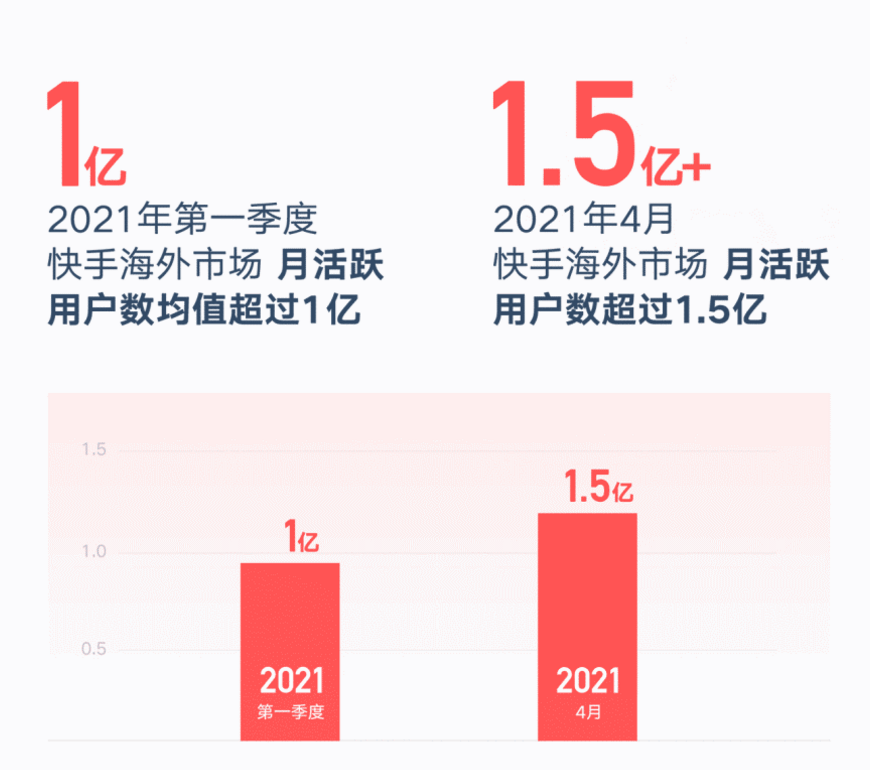

2021年第一季度、2021年4月,快手海外市场的月活分别超1亿和1.5亿。

财报显示,快手旗下Kwai 、SnackVideo等海外产品增长较快,但其国际化产品包括海外业务仍处于早期发展阶段。

02

亮眼的数据背后,快手也有竞争压力。

用户方面,财报显示,快手的用户粘性和数量在提升。

2021年第一季度,快手中国应用程序及小程序的平均日活跃用户达到3.792亿,同比增长26.4%,环比增长20.0%。快手主应用的日活和月活用户分别达到2.953亿、5.198亿,每位用户的日均使用时长提升至99.3分钟,同比增长16.5%,环比增长10.5%。

但和另一家短视频平台抖音对比,快手已然落后一个段位。截至2020年8月,抖音(含火山版)的日活达到6亿。

用户规模大小会影响平台的商业化发展速度,比如广告体量、电商建设,都和活跃用户数量强相关。

产品属性和用户规模差异,带来的广告收入差距依然明显。

据晚点LatePost报道,2019年抖音信息流广告营收约为400亿;据“雷帝触网”消息,字节跳动的访谈文件显示,抖音2021年第一季度广告收入超过310亿,具体到每个月分别为110亿、80+亿、110亿。

快手要和字节跳动争夺用户时间、广告、电商等蛋糕,也势必又面临更多的挤压,同时需要加大营销投入和研发开支,或将进一步增加盈利压力。

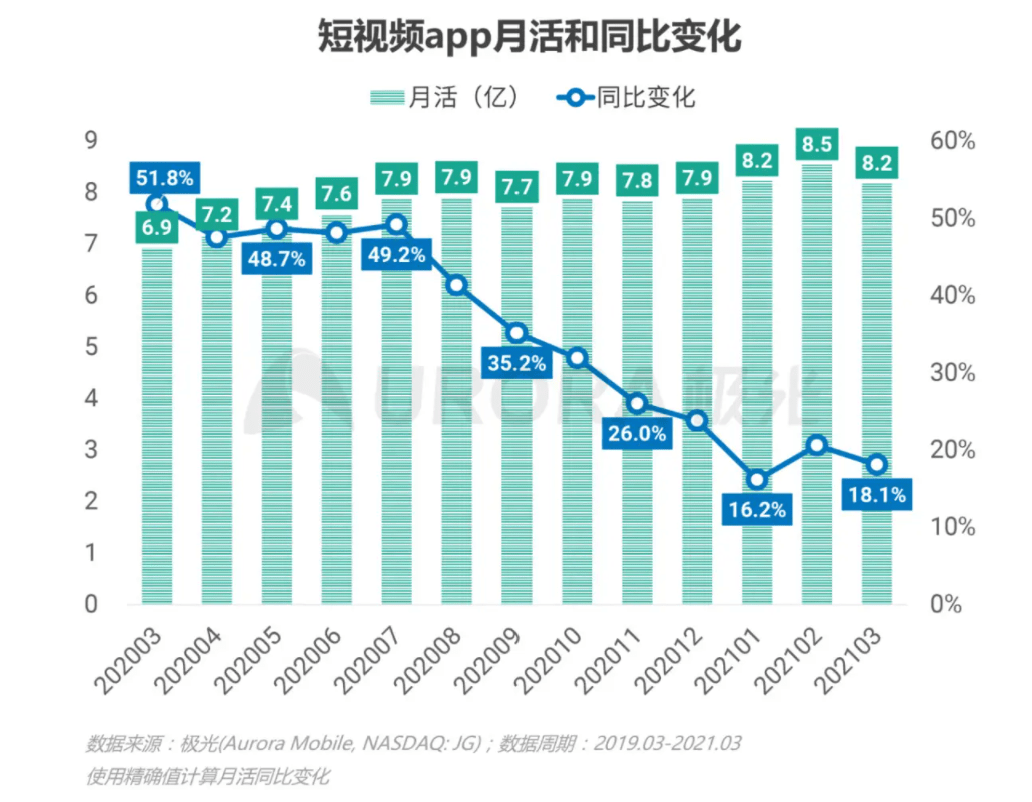

此外,从短视频行业整体来看,行业时长占比和增长仍然领先于其他领域。

2021年第一季度,短视频行业时长占比进一步提升,占比达29.6%,全行业中排名第一,与第二名即时通讯的差距继续增大。

短视频行业月活仍在增长,但同比增速呈下降趋势。

短视频行业逐渐成为存量市场,未来大家竞争的是存量用户的使用时长和商业变现能力。

另外,持续发力的视频号,是短视频行业新的变量。

微信视频号于2020年初上线,到2020年中日活达到2亿。

背靠微信生态的视频号,联通朋友圈和公众号,其社交分发功能和流量优势,吸引了一批MCN和创作者加入,快手可能面临内容创作者流失的风险,能否持续保持用户增长,还是未知数。

因此,在保持商业化加速的同时,如何保持普惠,更好地留住创作者,是快手的一大难题。