2018 年上半年,有线电视仍是中国居民家庭的主要收视方式,但收视渗透率降至 52.35%,环比下降 2.46%。

收视格局

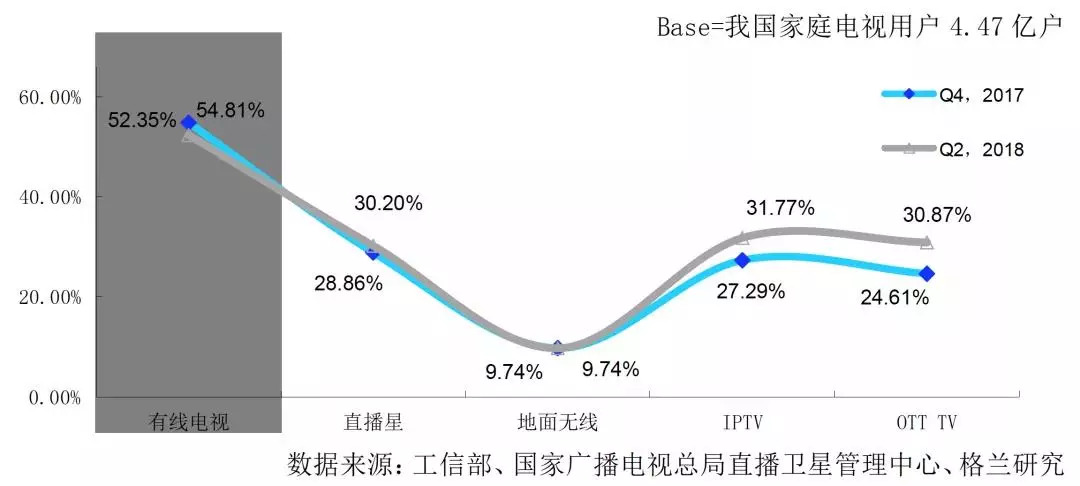

2018 年上半年,有线电视仍是中国居民家庭的主要收视方式,但收视渗透率降至 52.35%,环比下降 2.46%;IPTV 升至第二收视地位,收视渗透率31.77%;OTT TV 位居第三,收视渗透率30.87%;直播卫星紧随其后,收视渗透率 30.20%。

其中,有线电视用户持续负增长。截至2018年6月底,有线电视用户2.34亿户,季度净减少503.1万户,环比下降2.11%。

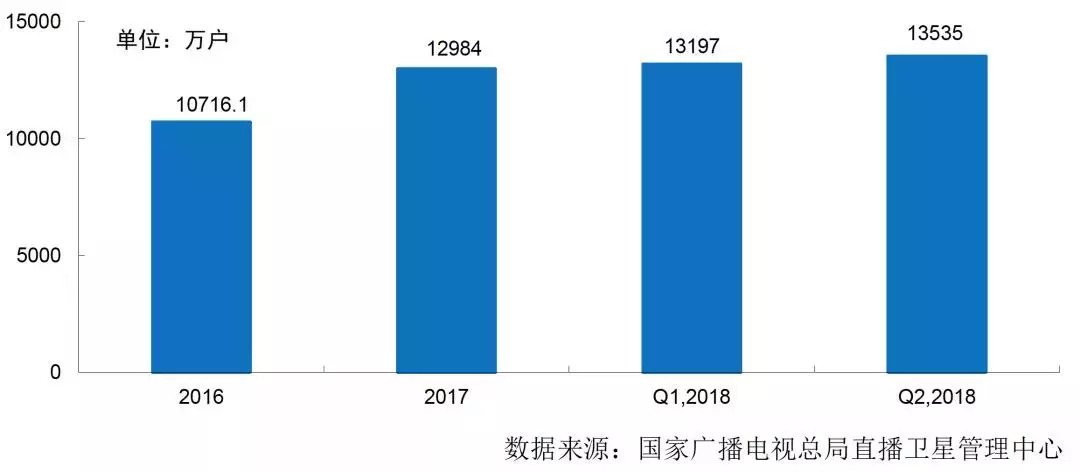

直播星用户平稳增长。2018年第二季度,直播卫星户户通有序推进,直播星用户季度净增338万户,环比增长2.56%,总量达到1.35 亿户。随着第四代户户通机顶盒的推出,预计2018年下半年直播卫星用户增速将小幅提升。

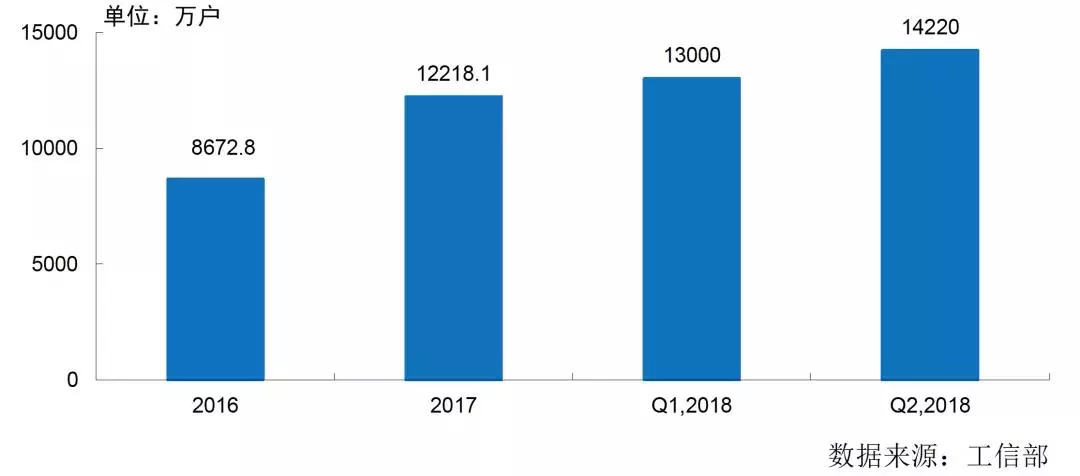

IPTV用户快速增长。2018年第二季度,电信运营商宽带接入速率持续提升,融合业务在各地快速推进,IPTV用户季度净增1220万户,环比增长9.38%,总量达到1.42亿户。根据2018年上半年三大电信运营商近亿台的终端集采量推测,预计2018年下半年IPTV用户还将延续这一增长势头。

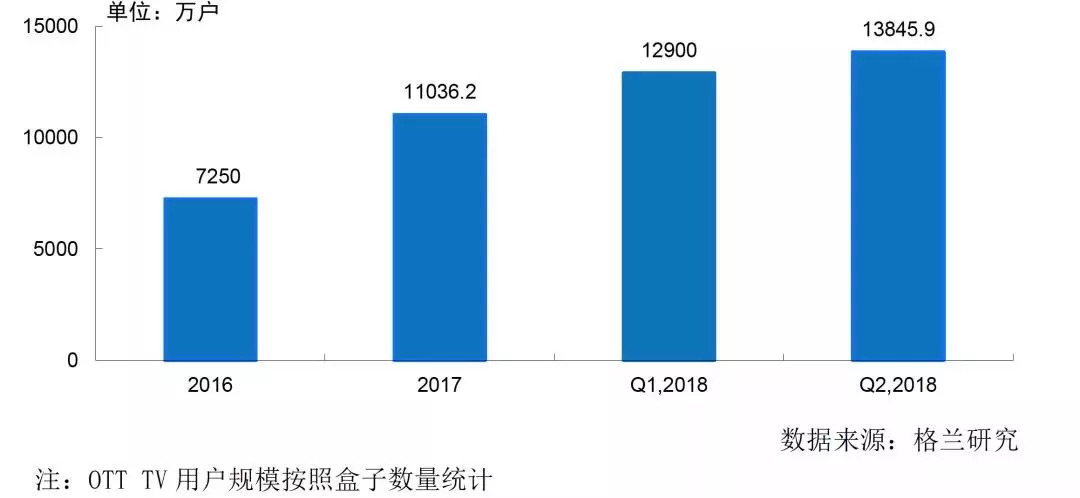

OTT TV用户也保持了较高的增长速度。2018年第二季度,随着中国移动“魔百和”的规模增长,OTT TV用户季度净增945.9万户,环比增长7.33%,达到1.38亿户。随着中国移动“魔百和”用户逐渐转入IPTV 播控平台,预计2018年下半年OTT TV用户增速将稳步放缓。

行业综述

截至2018年6月底,我国有线电视用户总量23388.6万户,有线数字电视用户20405万户,数字化率达87.24%;有线数字电视缴费用户14954.5万户,缴费率为73.29%。双向网覆盖用户16976万户,双向网渗透用户9141万户,视频点播用户6345.5万户,有线宽带用户3825.8万户,有线智能终端用户1577.4万户。

2018 年第二季度,整体有线电视行业发展呈现以下特点:

(1)有线电视用户持续流失,有线数字化率小幅提升。

(2)有线双向网络利用率提升,双向网络渗透率接近 40%。

(3)高清用户渗透率超过 40%,4K 点播用户快速增长。

业务发展

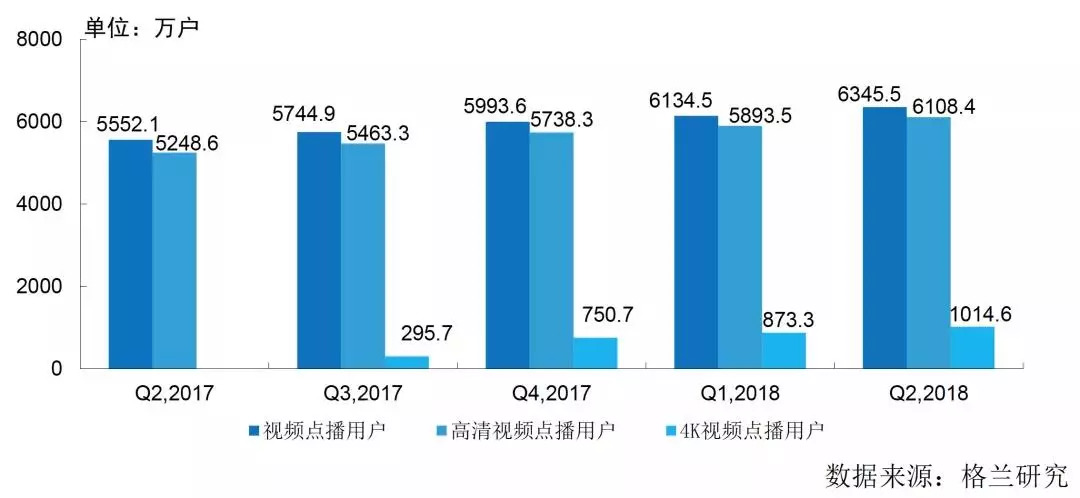

1.视频点播

截至2018年6月底,我国有线视频点播用户总量达6345.5万户。其中,高清视频点播用户平稳增长,季度净增214.9万户,环比增长3.65%,总量达到6108.4万户;4K视频点播用户快速增长,季度净增141.3万户,环比增长 16.18%,总量达到1014.6万户。

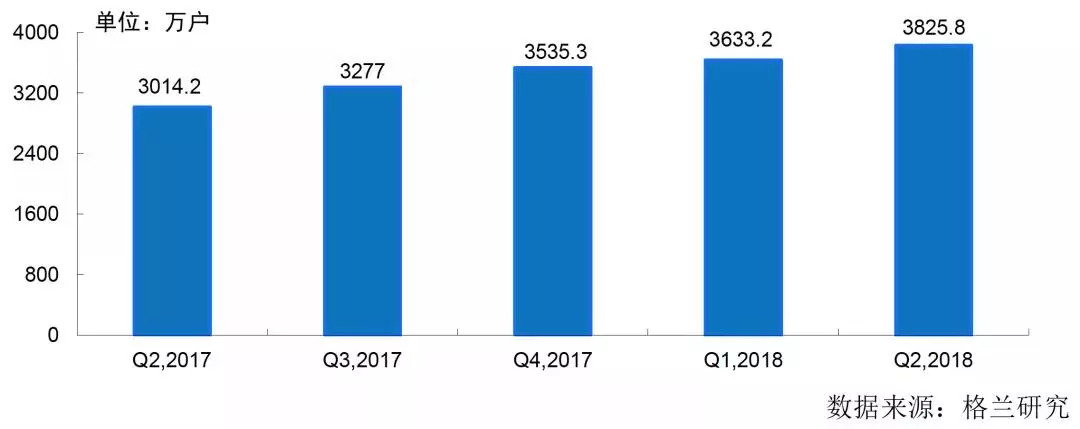

2.宽带业务

2018年第二季度,我国有线宽带用户持续平稳增长。有线宽带用户季度净增192.6万户,环比增长5.30%,总量达到3825.8万户,宽带业务渗透率进一步提升至 16.36%。

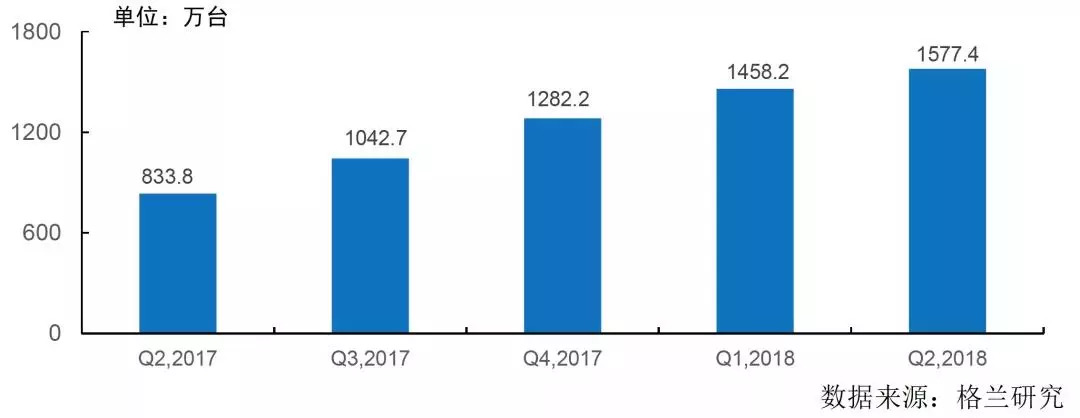

智能终端

2018年第二季度,我国有线电视智能终端用户环比增长8.17%,季度净增119.2万户,总量达到1577.4万户,有线智能终端渗透率持续提升至6.74%。

网络建设

2018年二季度,我国有线双向网络改造工作平稳推进。其中,随着双向网络建设的逐步深入,双向网络覆盖用户增速所有放缓,但是双向业务的使用率提升显著。截至2018年6月底,有线双向网络覆盖用户季度净增97万户,环比增长0.6%,总量达到16976万户;有线双向网络渗透用户季度净增521.9万户,环比增长6.06%,总量达到 9141万户,有线双向网络渗透率达到39.08%。

上市公司

截至2018年6月30日,国内上市的十家有线电视网络公司的总市值超过800亿元。第一季度营业总收入达到87.88亿元,平均利润率为11.99%。其中,歌华有线和华数传媒保持了20%以上的净利润率水平;而由于用户加速流失等因素,电广传媒首次出现经营亏损。