都知道今年影视行业依旧不好过,有公司裁员缩小规模,有公司卖身求生存,各有各的难处与活法。多数影视公司又是民营企业,更面临着融资难融资贵的困境。

根据相关数据统计,为我国贡献60%以上GDP的民营企业所获得的贷款在银行业贷款余额中占比仅25%,发债规模占总规模比例不足10%,A股IPO及再融资在存量中占比约40%。

伴随着经济下行,民营企业在融资上更是举步维艰,尽管国家已经多次下发改善中小企业融资的相关文件,但还是很难改变银行等金融机构对民营企业的固有印象。2016年至2017年间民营企业贷款利率平均高于国有企业贷款利率1.5个百分点以上,平均发债利率高于国有企业130个基点以上。

在这样的经济环境下,民营企业拥抱国资,得到国有企业的背书,以更低的成本融资,引入国资来改善经营状况,成为了一些民企生存的选项,这一点在影视行业中也有体现。

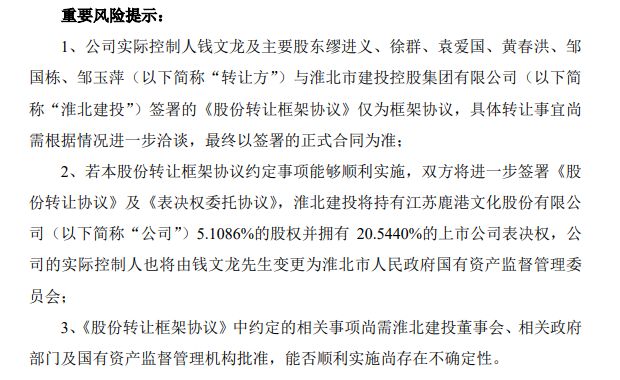

上周,也就是11月22日晚间,A股上市公司鹿港文化的实际控制人钱文龙及主要股东缪进义、徐群等六人,与淮北市建投控股集团有限公司(以下简称“淮北建投”)签署了《股份转让框架协议》。

倘若本次转让协议达成,淮北建投将持有鹿港文化5.11%的股权并拥有20.54%的表决权,鹿港文化的实际控制人也从钱文龙变更为淮北国资委。这意味着鹿港文化变成了一家国企控股的影视公司,继今年初,慈文传媒卖身华章投资后,又一起影视公司被国资接盘案。

鹿港文化变身记

在互联网产业的冲击下,实业的经营环境变得越来越糟糕,鹿港文化就是由于其主营业务持续低迷,便决定影视行业的风口上转行,分一杯羹,但2017年遇上影视行业监管变严,2018年影视税务危机,鹿港文化的跨界结果可以用失败二字概括。

鹿港文化于2002年成立,彼时公司的名字还是鹿港科技。2011年登陆A股上市,直到2014年收购世纪长龙前,鹿港科技的主营业务都是纺织品生产和销售。虽然成功上市,得到了融资,由于实体行业的不景气,鹿港科技的日子不是很好过。

根据过往鹿港科技的财报,2011年到2013年,鹿港科技营业收入分别为17.86亿元、16.71亿元、18.44亿元,同期净利润分别为1.03亿元、1080.99万元、1504.93万元,同期扣非后净利润分别为9516.04万元、-290.07万元、-118.71万元。

上市后的鹿港科技只过了一年滋润的日子,但实业不景,地产盛世,又受到互联网的冲击,鹿港科技也一直谋求转型,理财、参股银行、酒店、PE、煤矿可以尝试赚钱的方法试了不少,但公司业绩却不见好,大股东减持套现频频发生。

2010-2015年,正是我国电影行业高速发展的年代,平均年复合增长速率超20%,这一条赛道便吸引了资本的关注,也成为投机的热门行业。2014年,鹿港科技又把目标瞄准到影视行业,以4.7亿元人民币收购世纪长龙,收购PE达到46倍,正式跨界。

世纪长龙此前的主营业务是电视剧的制作和发行,未曾涉及电影。电影市场的火热,世纪长龙也没能逃过“真香定律”,2015 年,世纪长龙因参投暑期档爆款电影《大圣归来》,单片实现收入 3002.69万元、毛利率86.68%,此后世纪长龙加大了对电影业务的投入。

然而《大圣归来》只是意外,并非每一部电影都能有超过80%的毛利率。影视行业具有极大的波动性,上一个项目可能碰巧遇上了爆款,下一个项目可能就碰上了亏损,这导致影视公司的营收有非常大的弹性。

《大圣归来》的爆发没有让鹿港科技意识到上述风险,反而进一步加大了对影视行业的投资。2016 年,鹿港科技正式更名为鹿港文化,影视业务成为公司新重点,还专门成立了子公司鹿港影业,负责电影发行业务。

2016年,世纪长龙营业收入9.10亿元,《盗墓笔记》单片营业收入为5.72亿元,毛利率为 4.64%。虽然收入增多,但是单片毛利润从80%跌落到4%,差距过于悬殊。

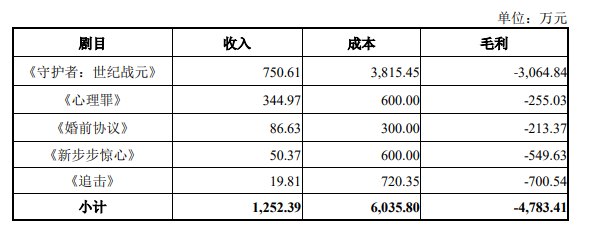

2017年开始影视行业监管变严,世纪长龙也因部分剧集档期延后造成业务空缺,电影投资上同样不利。比如600万参投李易峰主演的《心理罪》只收回344万元,引进的批片《守护者:世纪战元》和《追击》亏损率超过80%。鹿港文化试图依靠影视振兴公司的想法在2018年“税收门”的影响下,彻底破灭了。资本纷纷撤离,项目停滞,今天一篇文章称2019年内有1884家公司关停,这个数据未必完全准确,但也是影视行业低谷期的一个侧写。

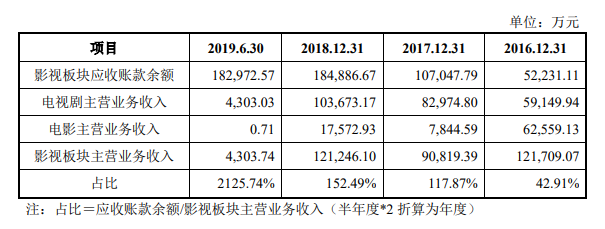

影视行业回款慢是普遍存在的现象,尤其是对议价能力较弱的公司来说,这也导致影视公司应收账款过高,再加上遇上资本市场寒冬,影视公司股权质押高也是风险,2018年的A股市场,部分中小企业接近触及股权质押的红线,这两点在鹿港文化这家公司上都有体现。

截至2019年6月30日,鹿港文化影视板块业务的应收账款余额与收入占比超过2000%,股权质押方面,实际控制人钱文龙累计质押的总股本数占其持有总数的90%,另一位股东吴毅的股份超90%被冻结,无论是公司还是大股东,都有缺钱的困扰。

为了解决资金困境,鹿港文化一直在寻找买家,今年一月,鹿港文化试图将自己卖给丽景融合,然而丽景融合一直未能取得河南省国资委的批复,钱文龙等人转让鹿港文化控制权的计划暂时落空。年底终于又被鹿港文化找到了另外一个买家,就是淮北建投,这一次能否抱住国资的大腿,仍不能确定。

民营影视公司投奔国资,有成有败

还有两家A股影视公司,和鹿港文化十分相似,它便是ST中南和当代东方。ST中南也就是中南文化,前身是中南重工,是一家以制造业为主的公司。当代东方前身是大同水泥,主营业务为水泥的生产和销售。

这几家公司有个共同的特点,都是从传统行业跨界影视,也都是跨界转行的失败案例。在转行后,由于没有自制内容的能力,便疯狂的收购其他影视公司,当代东方子公司个数由2015年的7家增至2017年的62家。

和鹿港文化相似,2014年中南重工10亿元收购唐国强、陈建斌等人所在的大唐辉煌,从制作业横跨影视行业,想两线并行改善公司业绩。事实上,2014年大唐辉煌确实给中南重工带来了不错的业绩表现,为中南重工贡献了4.24亿元的营业收入,9729万元的净利润。

但随着并购公司业绩波动,证监会去年出台的商誉减值新规,以及去年股市杀跌,ST中南在2018年6月,因控股股东质押股票触及平仓线而停牌。

随后8月,中南文化主动披露,公司违规开具商业承兑汇票、违规对外担保、大股东占用上市公司资金,累计金额达14.11亿元,实际控制人陈少忠所持上市公司股份被司法冻结。11月,ST中南发布公告,公司实际控制人由陈少忠变更为江阴高新技术创业园管理委员会。

中南集团将所持公司的3.89亿股本对应的表决权、提名权和提案权授予滨江扬子,权限截至2019年12月31日,公司暂被国资所控制。而江阴国资介入ST中南的目的是维护当地资本市场稳定,将积极利用自身资源,帮助ST中南解决面临的困难和危机,支持上市公司进一步健康、稳定、可持续经营。

与鹿港文化、中南文化不同,尽管慈文传媒并没有深陷困境,今年2月,慈文传媒也将自己卖身给江西省人民政府,从一家民营上市公司,变为国资主动的混合所有制上市公司。创始人马中骏及其一致行动人将15.05%的股权,以9.29亿元的总价转让给华章天地传媒投资控股集团有限公司,马中骏夫妇从第一大股东变更为第二大股东。

但也不是每一家影视公司都能如此幸运,成功引入国资。2018年7月,当代东方的控股股东——厦门当代控股集团有限公司,与山东高速投资控股有限公司签署了《合作框架协议》。山东高速控股有意向对当代东方进行股权投资,成为当代东方的实际控制方。

但是签署协议往往只是第一步,与后续能否达成最终合作是两回事。而当代东方与山东高速的合作,就因为迟迟没有进一步进展,悄无声息的流产了。

尽管2019年影视公司的股价相对2018年有所回暖,在股权质押方面,平仓危险得到了缓解,但还是有影视公司在主动进行股权调整,寻找新的合作伙伴,国资便成了主要的入局者。

国企相对于民企先天上便有着各自资源优势,比如政策上有便利,又因为信誉好使得融资成本低。而民营企业因为自身经营风险大,在贷款利率上相对国企较高,融资贵是一方面,融资难的问题更为严重,银行为了降低自身风险,也不愿意把钱借给民企,尤其是在经济下行期,每一笔钱都需要仔细算计。

但影视公司能否被国资接盘,也要看公司的质地,国资虽然有钱,却并不算冤大头。