考验横亘在芒果超媒面前:继2021年第四季度及2022年第一季度后,再次营收、净利双降。

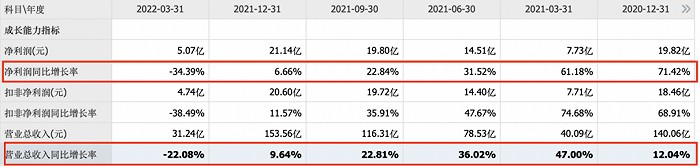

根据其8月17日晚间发布的2022年半年度报告,报告期内,公司实现营业总收入67.14亿元,同比下降14.50%,归母净利润11.91亿元,同比下降17.95%。

同其他平台一样,芒果TV广告招商营收受上半年疫情、经济环境等影响较大。CTR数据显示,2022年上半年广告市场同比减少11.8%;Questmobile数据显示,2022年上半年互联网广告市场规模2903.6亿元,较去年同期缩水2.3%。

2022年8月9日,芒果TV步爱奇艺、腾讯视频、优酷之后尘,半年多后再次调整会员价格,涨幅最高超过20%。会员涨价是否是一剂良药?作为长视频平台唯一实现规模化持续盈利者,芒果还能不能讲出新的故事?

市值缩水,“综艺之王”仍需补齐剧集短板

一年多之前,芒果曾经站上千亿市值高点。明星股东阿里加持,加之《乘风破浪的姐姐》大爆,芒果超媒于2021年初突破1700亿元市值大关,一度成为A股市值最高的国有文娱传媒公司。

芒果TV的盈利,与股东湖南卫视提供的低价内容版权密不可分。随后芒果系便是水逆不断:霍尊事件、钱枫丑闻冲击、《快乐大本营》停播、湖南卫视因“过度娱乐化”遭监管部门约谈。核心数据表现不佳,导致其股价一路下跌,时至今日,芒果超芒市值仅有521.93亿,已经跌去高点近七成。

或与监管因素、自身处境有关,阿里去年选择了清仓退场:2020年12月,阿里创投以总计62亿元的价格受让芒果超媒9365万股股票,持股超过5%,为第二大股东,不到一年,阿里创投于2021年9月将5.01%股份协议转让,“割肉”22亿离场。

另外,整个行业环境也发生了变化。短视频进一步蚕食长视频市场份额,以及品牌主的广告预算,长视频整体增长乏力,此前爱奇艺、抖音携手,标志着长短视频走向和解与协同发展。长视频近一年来迎来强监管,且疫情影响内容生产进度,不少节目排播延后。

在此背景下,或许能更好地理解财报中所折射出的种种变化。

从财报来看,芒果营收主要由三部分构成:TV互联网视频业务、新媒体互动娱乐内容制作及内容电商。核心业务芒果TV互联网视频业务实现营业收入52.27亿元,同比下降11.36%,共包括广告、会员、运营商营收三部分。其中广告业务上半年实现营收21.63亿元,同比下降31.15%。会员业务报告期内实现营收18.58亿元,同比增长6.48%。运营商业务上半年实现营收12.06亿元,同比增长19.31%。与中国移动的关联交易上半年达到 10 亿,电视业务现已覆盖31个省级行政区域,覆盖用户达1.48亿。

官方在业绩说明会上表示“公司会员价格调整后,今年芒果TV会员整体规模仍保持了稳定增长,市场已证明,会员价格并不是用户做出购买决定的最核心因素,在持续增加优质内容供给的前提下,适当幅度的价格调整不会对会员增速有明显影响。从长期趋势来看,会员提价正在逐步成为行业共识并驱动长视频行业良性发展。”

自制综艺依旧是芒果的核心内容壁垒。平台上半年上线36档综艺节目(其中双平台自制或定制节目33档),艺恩数据显示,2022年上半年,芒果TV招商品牌数量为115个,在艺恩TOP50综艺节目的合作品牌总量中占比38%。

剧集这块短板仍有待加强。上半年芒果TV上线各类影视剧78部,重点剧集包括《尚食》《玉面桃花总相逢》《大山的女儿》《遇见璀璨的你》《少年派2》等,其中《尚食》《少年派2》为头部独播大剧,但仍缺乏破圈爆款;试图打响品牌的“季风剧场”品控仍有待改善。

微短剧则有可能成为其以小博大、弯道超车优爱腾的领域,芒果专门推出了大芒APP“大芒计划”,共推出微短剧48部,豆瓣评分7.0分的爆款微短剧《念念无明》播放量超6亿次,投资回报率高于不少剧集。

包含内容制作及运营、艺人经纪、音乐版权、IP 衍生开发及实景娱乐等业务的新媒体互动娱乐内容制作,营业收入约为4.9亿元,收入同比大幅度下滑了50.29%,毛利率为13.17%,贡献营收占比为五年新低。依托《大侦探》《密室大逃脱》等综艺IP,衍生而来的剧本杀线下实景品牌“芒果M-CITY明星大侦探”即属于这部分业务。值得一提的是,内容电商成为第二大业务板块,收入达到9.4亿元,同比增长1.43%。

费用支出方面,2022年上半年,公司销售费率、管理费率、研发费率分别为14.1%、4.7%、1.6%,对比去年,销售费率同比增长0.7%,环比增长0.9%,与《浪姐3》《声生不息·港乐季》上线有关。管理、研发费率同比分别下降1%,0.4%,符合长视频整体“降本增效”的趋势。

“元宇宙、电商”能否支棱起来?

未来,摆在芒果面前的挑战并不少。经历营收、净利连续几次“双降”之后,应当如何找到下一个增长点?

最吸金的综艺面临着广告招商难题,这一点已经从半年报广告收入同比下降31.15%得到验证。通常而言,综艺招商相较于电视剧招商有着成本低,变现回收快的优势。虽然《浪姐3》以27个招商数量领跑市场,单部招商数量7个及以上的综艺节目超过七成由芒果TV出品,但近年来疫情反复,品牌更倾向于效果广告而非品牌广告,或对招商价格带来冲击。

另一方面,长视频增长见顶,芒果会员数在四家平台中也较为靠后。平台一直以来主打“年轻女性群体”,吸引增量市场依赖于内容多元化。今年芒果半年报并未提及付费会员数,据分析师推测其付费会员数据可能并不乐观。据QuestMobile数据显示,2021年芒果TV的MAU(月活跃用户数)稳定超过2亿,排在爱奇艺(4.8亿)、腾讯视频(4.4亿)、优酷(2.4亿)之后。而在付费会员规模方面,腾讯视频、爱奇艺均超过1亿,芒果TV仅为5040万。

电商和元宇宙,便是芒果找到的解法。

芒果TV已然深耕电商许久。上文已经提到,电商业务已然成为第二大营收来源。今年4月份,旗下的内容电商平台小芒上线一周年,正式定位为新潮国货内容电商平台,完成约2.86亿元增资扩股,相关资金主要用于完善物流、技术等基础平台建设,构建公司“内容+视频+电商”的商业闭环。

基于上述定位,芒果+湖南卫视双平台在内容营销方面也相应强调国潮国风,并与王牌综艺IP联动,“云裳晓芒之夜”联动全国TOP30+汉服品牌和KOL,定制节目《拿来吧!小芒》;选品上,小芒主打差异化竞争,目前已拓展超500家国潮国货商家,并联动中腰部企业孵化“芒品牌”,打造汉服、美妆、潮玩、数码、萌宠、轻露营等多条商品线。

除此之外,元宇宙便是平台找到的下一个增长点。2021年,推出数字虚拟主持人“小漾”。2022年3月,发布了基于自有区块链技术“光芒链”的芒果数字藏品平台,今年6月,芒果系首发元宇宙产品《芒果幻城》,在PICO、爱奇艺奇遇、NOLO等各大VR平台首发上线,集内容浏览、游戏体验、虚拟社交为一体,已着力筹备第一届元宇宙虚拟音乐竞演秀“VR 歌王”,这也是国有资本首次探路元宇宙。

基于芒果元宇宙生态,芒果TV还推出了《乘风破浪》数字盲盒、《声生不息》《天天向上》《侦心不改》《尚食》等IP数字藏品。多家机构也基于此给出了增持、买入评级。

当然,无论是会员增长,招商成绩,IP衍生价值的探索,内容电商的布局,还是“在元宇宙中再造一个芒果”,都离不开内容,也关系着其下半年成绩能不能有所好转。对于所有内容平台来说,问题都是一致而永恒的:无法预判对手的情况下,如何持续产出爆款?

从今年头部综艺来看,《浪姐3》在初舞台迎来王心凌现象级翻红之后,再无出圈爆点。而下半年重点综艺之一《披荆斩棘的哥哥2》于上周末播出,虽然集齐了《红蜻蜓》等诸多怀旧金曲情怀杀,但观众对“哥系”“姐系”综艺略显审美疲劳,热度不及预期。目前的疑问是,苏有朋是否能够成为下一个王心凌,扛起流量KPI?

除此之外,下半年芒果待播综艺还有《声生不息·宝岛季》等,待播剧集包括《大宋少年志2》《胡同》《重中之重》《天下长河》。

台网融合进一步深入,数智化趋势为诸多平台带来了新的契机。web4.0时代,芒果系还能“乘风破浪”“披荆斩棘”吗?