Netflix刚进入市场的时候,订阅点播被认为是付费电视的敌人。后来人们意识到,流媒体服务是对付费电视的补充而非蚕食。最近,随着订阅点播开始占据市场份额,成为消费多渠道多源视频的主要手段,这种想法已经被削弱了。在疫情的背景下,订阅点播和付费电视的合作趋势正在加速。

Netflix初入赛场时,一度被付费电视视为强劲的竞争对手。之后行业内的玩家渐渐意识到流媒体服务是对付费电视的补充而非蚕食,尤其是在疫情背景下,流媒体服务的消费量激增,订阅用户平均为三到四项流媒体服务付费,付费电视和订阅点播(SVOD,Subion VOD)的合作似乎已经成为注定的趋势。

从付费电视的历史来说,聚合并非新鲜事物,其就是在与内容供应商和渠道的合作中建立起来的。

随着OTT服务的爆炸式增长,受众的烦恼和困惑也越来越多,人们难以在眼花缭乱的订阅平台中快速找到自己想要的内容,同时也因日益上涨的价格而感到压力。

因此,虽然消费者有更多的时间和选择,但流媒体服务的流失率也在激增,消费者迫切需要一个聚合平台为他们提供便利。而行业领先的运营商也发现了自己能够承担起超级聚合商重担的能力,他们拥有庞大的用户基础、消费者的信任,将在这一生态系统中发挥关键作用。

一线付费电视运营商和市场上处于领先地位的订阅点播将在一场微妙的合同战中联手,在整合的电视体验中,通过超大数量的流媒体内容和线性频道为消费者提供超级服务。Ampere Analysis的研究总监Guy Bisson表示,「聚合是每个付费电视运营商的日常安排,这与12—18个月前相比有了根本性的变化。人们几乎普遍意识到整合流媒体服务作为付费电视产品一部分的必要性和重要性。」

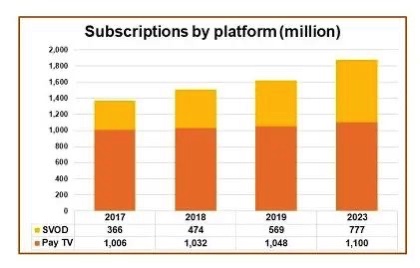

全球付费电视和订阅点播订阅用户增长趋势。图片来源:Digital TV Europe

全球付费电视和订阅点播订阅用户增长趋势。图片来源:Digital TV Europe

从某种意义上说,超级聚合并不是新事物。付费电视的历史一直是与内容供应商和渠道建立联盟关系,以获取转播费或收入分成。超级聚合是分销技术和消费者对内容消费方式态度的演变。当下不同的是,作为聚合者,运营商面对着来自各个地方的竞争,这是前所未有的。

视频平台供应商对超级聚合商(super aggregators)和通用辛迪加(universal syndicators)进行了区分。前者是付费电视运营商,希望扮演聚合者的角色(与他们之前的角色不太一样),而后者则是内容供应商(或者像ITV或BBC这样有国际分销权的广播公司),希望把他们的内容推到各地,包括推到超级聚合商的捆绑套餐中。

讨价还价的订阅点播方

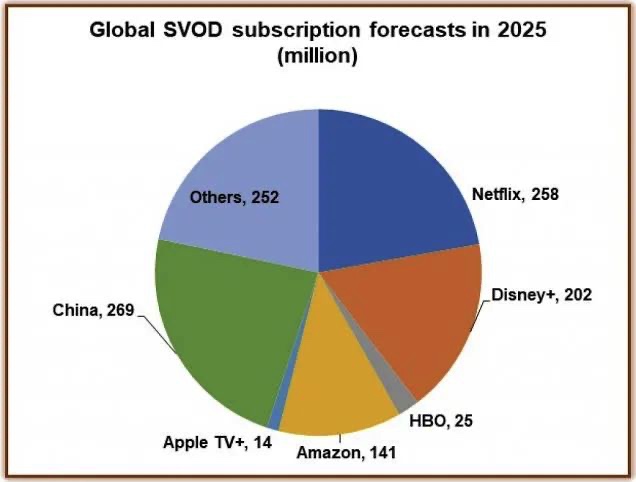

排在榜首的通用辛迪加是Netflix、Amazon和Disney+。据Digital TV Research估计,到2025年,这三家公司将占据中国之外全球订阅点播用户的67%。

此外,还有苹果等设备主导的内容聚合商和Roku等广告支持的聚合商。以及更多由制片公司主导的订阅点播,如HBO+和将于2021年推出的新的ViacomCBS流媒体。Bisson强调,「订阅点播意识到了付费电视供应商的好处,对于由制片公司主导的直接面向消费者的发布来说,其重要性是显而易见的」。例如,HBO+在推出前一天达成了在Comcast上的传输协议。最近宣布的为Sky的SkyQ box用户捆绑Disney+被认为是一个全方位的胜利。

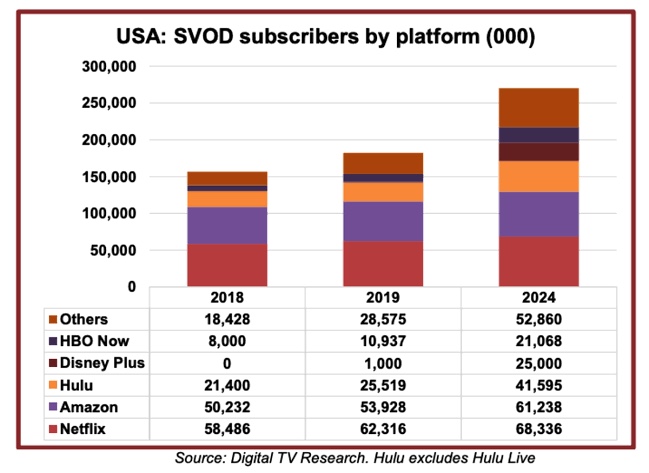

美国订阅点播平台订阅用户增长趋势。图片来源:Multichannel News

美国订阅点播平台订阅用户增长趋势。图片来源:Multichannel News

2025年全球订阅点播平台订阅用户数量预测。图片来源:The DisInsider

2025年全球订阅点播平台订阅用户数量预测。图片来源:The DisInsider

聚合之后再分解也是电视业务内的周期性趋势,但最近OTT服务的螺旋式上升,估计已经让消费者到了无法承受的地步。Kaltura的产品、解决方案兼营销执行副总裁Gideon Gilboa称,过去十年是应用的十年,但视频服务的发展速度如此之快,以至于消费者的选择和困惑都在不断增加。

超级聚合商的现象将是把这些不同的OTT服务重新设计为新型的电视捆绑服务。虽然聚合商以Roku、Apple TV、Amazon Fire和Google Chromecast提供的流媒体的形式存在,但它们实际上是作为应用平台运营,而非提供集成的观看体验。Gilboa表示,消费者宁愿拥有一个有吸引力的价格点以及有人为他们提供聚合的便利。

疫情期间在线视频的观看量激增,订阅用户平均为三到四项流媒体服务付费,而在疫情之前只有三项,但消费者对为了获得他们想要的内容而不得不面对众多的付费墙所带来的不便和成本做出了反应。统计了美国300多个个人视频订阅平台的Deloitte公司副主席Kevin Westcott表示,「人们手边有更多的时间,他们正在尝试新事物。但与此同时,我们也看到了大量的流失」。

根据研究公司Parks Associates的数据,2019年订阅点播的流失率达到35%(每年增长25%)。这是因为对于消费者来说,OTT服务的爆炸性增长带来了更大的复杂性、混乱性和「订阅疲劳」。Accedo销售和营销主管Alex Wilkinson表示,观众已经厌倦了在多种服务之间切换,以找到他们想要的内容。当下的方法不仅耗时,而且用户也很难在不同的供应商之间进行内容比较。

很明显,如果聚合可以执行得很好,它可以而且确实在单一体验中为用户提供更广泛的内容选择。所有这些都被认为是在促使消费者寻找一种服务,可以在一个屋檐下管理他们所有的账单和所有的内容。

图片来源:Digiday

图片来源:Digiday

付费电视的主张

如果说付费电视已经接受了与订阅点播合作,而不是纯粹和他们做竞争对手对着干,那么领先的运营商也发现自己有能力承担起超级聚合商的重担。Wilkinson表示,运营商拥有庞大的用户基础、消费者的信任,并将在这个生态系统中发挥关键作用。通过提供便捷的视频服务选择,以及卓越的跨服务用户体验,我们将看到运营商逐渐恢复之前在这个行业中的一些角色。

电信公司在能够将内容与宽带,甚至是移动设备和智能家居服务捆绑成多用途套餐方面具有特别的优势。拥有5G网络的移动运营商很可能将这一优势进一步提升,与采用DOCSIS.3的固定线路供应商展开正面竞争。Synamedia产品营销高级经理Adam Davies称,运营商完全有能力成为超级聚合商。他们拥有受众、关系和进入市场的路径,而且不要低估他们也拥有一些非常高价值的内容。

重要的是,没有人能够像服务供应商那样提供直播和线性电视,并拥有庞大的广播规模。服务供应商能够将线性直播服务与最好的订阅点播服务融合在一起。他们可以提供增强功能,比如catch-up和cloud DVR,还可以在多个服务中提供单一的联合搜索,为消费者带来方便和简化。

图片来源:Medium

图片来源:Medium

此外,Amino全球销售和营销高级副总裁Jamie Mackinlay指出,运营商不需要就新的内容版权进行谈判。版权是由流媒体自己进行协商的,付费用户可以很容易地获得内容。运营商现在已经扩展了他们的内容库,不需要进行冗长谈判的繁重工作。

通过提供更多的内容,进而有更多的参与机会,从而获得更多的数据集,这反过来又能帮助高管们对内容和技术的投资做出更好的决策。这是一个良性循环,但这一策略并不像听上去那么简单。Bisson表示,原因是流媒体服务并不是特别愿意分享他们的数据。

没有数据,任何人都很难正确建构一个令人信服的全面聚合策略。例如,你需要获取元数据,包括导航和行为信息,以提供更好的推荐服务。

Firstlight Media的首席业务官、聚合服务TVPASS的联合创始人Paul Pastor表示,在经济效益和对终端用户的控制之间找到平衡点,是行业内的激烈辩论。华纳的内容不在Roku或Amazon上。这是一场代理权之争,将在整个行业中反复上演。订阅点播不想给付费电视运营商带来巨大的收入份额,而运营商也不想让消费者直接看到内容,从而失去中间渠道的特权。战争就在这些极端的情况下进行着。

图片来源:Screen Rant

图片来源:Screen Rant

Pastor认为,Netflix、Amazon和Disney+这三巨头拥有巨大的优势。他们的内容组合的深度和分量将继续吸引眼球,拉动数据,为这台巨大的机器提供动力。其它订阅点播的超级聚合模式的问题在于,搜索和发现算法会向消费者展示分布最广、观看次数最多的内容。如果中国以外的市场有三分之二被Netflix、Amazon和Disney+控制,那么在超级聚合平台上的任何搜索都会向他们倾斜。

Bisson称,目前还没有人破解超级聚合模式,其周期仍处于早期阶段。Davies表示,聚合商面临的挑战是如何在提供最广泛的产品选择的同时保持自己的特性。「这听起来像是一个天方夜谭,但我们在其它行业中看到了这一点。就像超市拥有一些全球知名的品牌,但他们库存的许多产品却不是自己的。消费者不仅仅是习惯于聚合,他们也在要求聚合。」

结语

在国外的线性电视与流媒体服务环境中,付费电视和流媒体是绕不开的两大主流服务模式,它们分别拥有一套完整的服务系统,也各自握有一张王牌。线性付费电视的王牌是高质量的直播,而流媒体的王牌则是随时随地摆脱场景限制的自主性。二者都是消费者不可或缺的刚需。

但因为二者争夺的最终将是同一片用户,这就导致在竞争的最开始,付费线性电视与流媒体几乎是「势不两立」的格局。但随着流媒体这一新事物的逐渐成熟,以及OTT市场蓬勃的发展态势,如今,二者走向合并有了现实的需要与可能。

正如本文所分析的那样,OTT服务的爆炸性增长带来了更大的复杂性、混乱性和「订阅疲劳」。消费者在选择当前眼花缭乱的订阅平台时感到头痛,不仅如此,内容竞争导致的壁垒又间接迫使用户增加订阅数量,付出更多经济成本,因此他们希望拥有一个有吸引力的价格点以及有人为他们提供聚合的便利。

可是,整合也并不容易。如果只是从用户需求出发,整合势在必行,并且前景可观。但是由谁来建设超级整合的平台,谁来控制整合后的数据,在新的整合模式中版权如何协调,利益如何分配都是极大的问题。文中也直接点明,流媒体并不愿意主动交出用户数据,毕竟那是其立身之本。所以,从运营者的角度出发,还要先找到经济效益与用户控制的平衡点。