在长视频领域,爱奇艺、优酷、腾讯视频三家视频平台形成“三足鼎立”之势。三家平台机会可以主导长视频行业的发展方向。

北京时间2月28日爱奇艺(NASDAQ: IQ)公布了截至2019年12月31日的第四季度和全年未经审计的财务报告。财报显示,2019年四季度爱奇艺营收75亿元,净亏损25亿元,营收和净亏损均好于预期。

虽然爱奇艺、优酷、腾讯视频背靠BAT,却依旧亏损,持续烧钱,盈利似乎遥遥无期。从爱奇艺最新发布的财报来看,亏损在收窄,这是否是释放了积极向好的信号呢?

从爱奇艺财报说起 长视频平台为何难盈利?

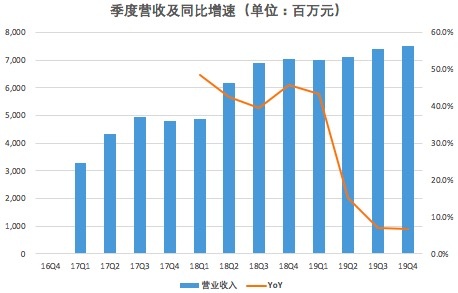

财报显示,爱奇艺2019年Q4营收74.97亿元,较上年同期的70.27亿元,增长6.7%,较上一季度的73.97亿元,仅增长1.4%。

(数据来源:财报)

从上图可以看出,虽然爱奇艺营收保持增长,但同比增速却在持续下滑。爱奇艺的收入来源主要由会员服务、线上广告服务、内容分销和其他收入构成。

第四季度,爱奇艺会员收入38.61亿元,较上年同期的32.01亿元,增长20.6%,较第三季度37.17亿元,增长3.9%。第四季度,会员服务营收占比为51.5%,成为爱奇艺第一大收入来源。爱奇艺表示,该项收入增长主要归因于优质内容以及多样化的运营推动了订阅会员数量的增长。

爱奇艺创始人、董事兼CEO龚宇表示,2019年爱奇艺会员业务营收增长了36%,订阅会员规模达到1.07亿,展望未来十年,即将到来的5G商用和人工智能技术的持续创新将为爱奇艺带来巨大机遇。随着中国用户越来越愿意为优质内容付费以及使用便捷支付方式,将共同为爱奇艺业务带来巨大的增长潜力。

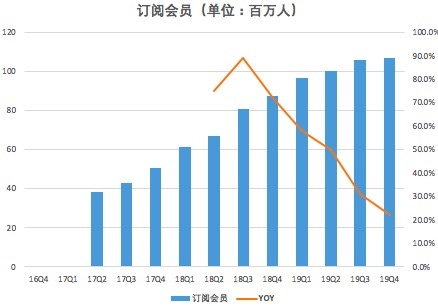

财报显示,截至四季度末,爱奇艺订阅会员规模达到1.07亿,订阅会员规模同比增长22%。综合来看,订阅会员规模增长也在放缓,伴随人口红利消退,会员增长似乎也已见顶。

(数据来源:财报)

线上广告收入18.83亿元,较上年同期的22.04亿元,下滑14.6%,较第三季度的20.67亿元,下滑8.9%。第四季度,线上广告收入营收占比为25.1%,线上广告收入营收贡献持续下滑。爱奇艺表示,宏观经济的挑战导致线上广告收入下降。异观财经认为,线上广告收入下降,还与短视频平台的快速发展有关。随着快手、抖音、B站等短视频平台的崛起和快速发展,用户注意力和广告主预算有所转移,进而长视频网广告业务被抢夺“分食”。

内容分销收入8.78亿元,同比增长68%。内容分销收入主要来源于播出授权内容的收入。2019的热播剧,《小欢喜》、《亲爱的,热爱的》、《庆余年》等,爱奇艺都参与了发行,从收入增长来看,这些热播剧的分发都取得了不错的成绩。

四季度,爱奇艺其他业务收入8.74亿元,同比下滑21%。2019年全年营收37亿元,同比增长30%。这主要受益于众多垂直领域业务的增长,尤其是收购天象互娱之后游戏业务的强劲增长。

得益于内容成本的降低,爱奇艺2019年Q4净亏损24.9亿元,同比收窄28%,环比收窄32.6%。不过,2019年爱奇艺全年亏损103亿元,同比仍呈扩大趋势。

财报显示,2019年Q4,爱奇艺运营成本为79.14亿元,内容成本57亿元,占去运营成本的72%。内容成本则包含了版权采购成本和内容制作成本。

爱奇艺创始人、董事兼CEO龚宇在财报电话会上提到,因为内容结构不断优化,2019年全年内容成本仅增长6%。财报显示,2019年全年,爱奇艺内容成本为222亿元。

从爱奇艺资产负债表中可以看出,爱奇艺的内容资产包含流动资产—版权内容净值、非流动资产—版权内容净值、非流动资产—自制内容净值。

财报显示,截至2019年12月31日,爱奇艺自制内容资产为43.55亿元,较上年同期的37.36亿元,增长16.6%;期末授权内容资产共计75.1亿元,同比下滑3.7%。

从自制内容资产和授权内容资产的变化来看,爱奇艺通过提升自制内容比重,下调授权内容比重进而实现结构优化。

龚宇在电话会上表示,现在影视剧还是驱动会员增值的主要动力。目前爱奇艺平台上诸如《庆余年》、《亲爱的,热爱的》等热播剧,均属于购买版权的作品。

自制视频内容,其中会涉及影视剧IP版权购买、演员片酬、拍摄等制作费用,这都是成本支出的重要项。自制综艺《奇葩说》已延续六级,话题热度持续不变。流量明星李现主演的《剑王朝》在爱奇艺热播,虽然明星片酬的限制以及剧集价格上涨趋势放缓,购买版权支出及自制剧集和综艺成本下降,但依旧无法扭转视频平台亏损的现状。

在会员增长遇天花板的情况下,视频网站开始变换思路挖掘会员价值。视频网站想要扭亏,需要不断尝试新的商业模式。

在会员增值服务上,视频平台推出的“会员超前点播”的收费方式,遭遇全网批判,被质疑“吃相难看”,但并不能阻止视频网站执行“会员超前点播”收费模式的决心,未来将成为一种常态的播出方式。

龚宇认为,虽然从目前来看采取这种模式的剧集相对比较少,所以对总收入占比不高,不过这种模式是成功的。“在未来,我们会把这种模式作为一种常态的播出方式。目前,超前点播对2019年四季度和2020年一季度的每用户平均收入(ARPU)的影响还不是很大,但以后是重要提升ARPU值的方式。”

爱奇艺在广告形式上不断变化,如贴片广告、网剧原创小剧场广告等。爱奇艺在广告资源的利用率上也在不断做尝试,爱奇艺会员虽然购买了VIP会员,依然要观看广告。比如一集45分钟左右的剧集,片头、预告、片中、片尾均花式插入各类广告,即便是会员也无法幸免,有些会员可以手动关闭,有些则是强制插入无法关闭。

爱奇艺也曾表示会员费涨价。视频网站多年的发展,让中国人民对付费会员模式有了一定的了解和认知,但中国对于付费会员模式的接受程度并不是那么高。视频网站在长期的竞争中,通过促销来吸纳付费会员,虽然能够拉动营收增长,却很难实现盈利。优爱腾三足鼎立的局势下,如果仅一方宣布涨价,但很有可能造成用户流失。

视频网站还是内容为王,异观财经曾经做过小范围的调查,多数视频网站付费会员表示,一个视频网站会员几乎可以满足自身观影/剧需求。哪个平台能满足自己的观影需求,就会选择哪个平台,不会独爱某一家平台。也有部分用户表示注册多家平台会员,但是不会购买年度会员,仅仅会在追某一个自己喜欢的影视剧的时候选择月费会员。

如此来看,视频平台用户的忠诚度如何还有待考核。视频网站是否有足够丰富的影视剧、综艺等内容才是留住用户的关键,用户终究是为优质内容买单,持续的优质内容输出才是平台不断保持付费用户增长及留存的关键。

此外,有业内人士向异观财经表示,视频网站亏损还有另外一个因素,那就是服务器、带宽压力大。视频平台要保证数十万甚至数百万人同时在线观看不掉线/卡顿,有时还有弹幕等上传数据流量,这些固定支出的费用也不是小数目。

新冠疫情的突如其来,大家都被迫宅在家中刷剧,结果2月26日《想见你》迎来更新时,爱奇艺崩了,“爱奇艺崩了”就还上了微博热搜。从技术原理来讲,导致服务器崩溃原因有两种,一种是服务器内容吃紧,一种是服务设计存在缺陷。看来阿里、京东等自建云计算数据中心也是有原因的。

布局中短视频 长短视频互相侵蚀 短兵相接?

典型的互联网用户,会将上网娱乐时间分配到多个不同的领域,包括视频(优爱腾三大长视频网站;抖音、快手等短视频网站)游戏视频(虎牙、B站、斗鱼等)和新闻推送等平台。流量红利消失、会员规模见顶、持续亏损,爱奇艺需要新的故事来增强商业想象力。短视频的快速崛起,爱奇艺也不断的尝试,以寻求新的突破。

实际上,爱奇艺曾推出姜饼、吃鲸、纳豆、锦视、好多视频等多款短视频产品,虽然没能引起足够的关注,但也从未放弃。目前在爱奇艺app顶部栏目“小视频”入口。

据Tech星球报道,爱奇艺近日又推出主打拍摄年轻潮流短视频的晃呗短视频。爱奇艺此次推出“晃呗短视频”,一方面是对自己短视频分类上的拓展以及尝试,另一方面是为了抢占5G这个风口,不断地推陈出新,加速试错,力求打造爆款短视频APP。

对于在短视频领域的布局竞争,在爱奇艺2019年Q4及全年财报电话会议上,爱奇艺创始人、CEO龚宇宣布计划推出名为“随刻”的YouTube模式App,并表示由曾在Facebook、Airbnb等企业拥有丰富技术和管理经验的葛宏全面领导该业务。这似乎表明了爱奇艺布局中短视频的决心。

据悉,“随刻”的视频内容将主要有两大类,第一类是PUGC内容,主要是MCN、个人、专业机构上传的内容,此外,爱奇艺的长视频内容也会在随刻播放,以此形成“长视频+短视频”的战略协同。

短视频的内容生产方式以PGC(专业生产内容)和UGC(用户生产内容)为主,主要通过广告的方式变现。而长视频要么是自制的,要么需要购买版权,变现方式主要是用户付费和广告。

在中短视频领域内,爱奇艺要面临头条系、B站和抖音的竞争。

头条系拥有庞大用户群和超高日活率,为长视频商业变现打下了基础。头条系凭借其擅长的推荐算法,通过大数据分析和总结用户的视频喜好和播放习惯,并运用到头条的自制视频中去,甚至可以根据大数据分析的结果,结合用户喜好,定制头条用户的专属自制剧、自制综艺等。

相比短视频平台,优爱腾等长视频平台的优势源于大量内容创作者的版权和IP资源。优爱腾凭通过自身擅长的领域在短视频行业中抢占细分领域先机。监管趋严,某种程度上到“倒逼”短视频头部平台提升版权的意识,不断扩大内容版图,培养和壮大长视频用户群。

新冠肺炎疫情的突如其来,2020年春节档全部撤档。1月24日,徐峥导演的《囧妈》宣布与字节跳动的所属平台合作,“头条系”短视频平台(抖音/西瓜/火山)免费独播,引发业内人士关注和热议。很多人认为,这不但是头条系进军长视频和影视行业的象征。

随着用户体量的扩大,长短视频平台早已互相侵蚀。短视频平台对原创内容的重视程度越来越高,长短视频平台在原创内容的争夺上也会越发激烈。