眼下,短剧正以超出想象的速度发展着。

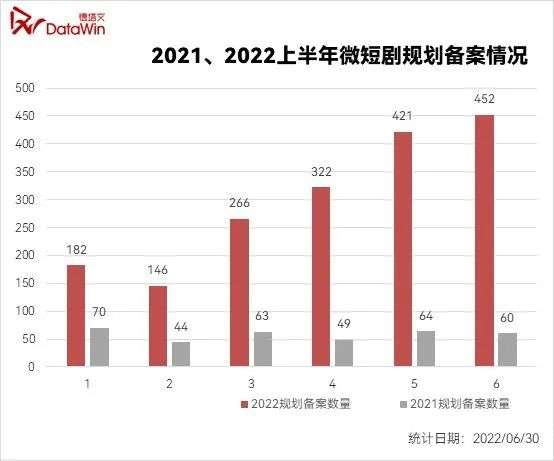

德塔文数据显示,今年上半年,在广电总局系统进行规划备案的微短剧达到2859部,总集数69234集。其中在5月和6月,单月内备案的微短剧数量均超过400部,而在2021年,全年内备案的微短剧数量仅为398部。

短剧备案数量的爆发式增长,预示着在不久的将来,各视频平台上线的短剧将呈现出井喷态势。尤其是在当下,各平台加码对短剧的扶持力度,逐步完善短剧的商业化路径,伴随着这一趋势,预计在短期内还会有更多入局者进入这一赛道,继续加速短剧的爆发。而今在暑期档,这一趋势已经开始有所显现。

上新频率更快,但类型单一

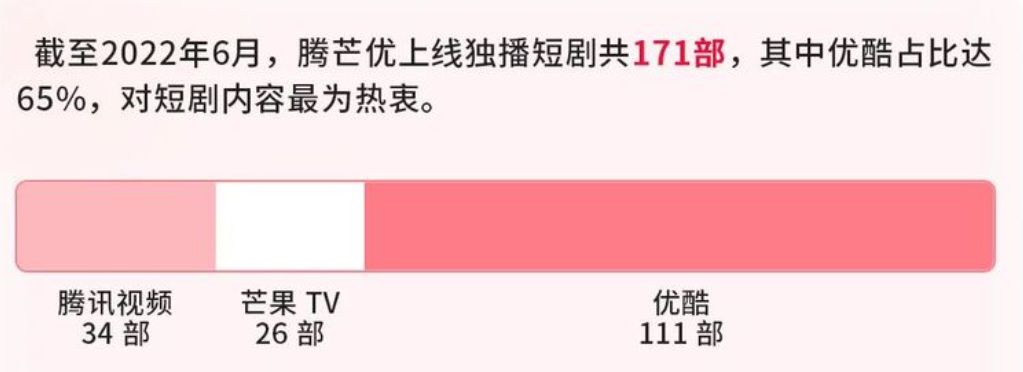

猫眼研究院发布的《2022短剧洞察报告》数据显示,今年上半年,优酷、腾讯视频、芒果TV上线的独播短剧共171部,其中优酷上线111部,占比达到65%。

进入暑期档,多家平台在短剧的布局力度上进一步加码。据镜象娱乐不完全统计,近一个月内,优酷上新短剧24部,腾讯视频上新11部,单月上新短剧的频率都较之前有明显提升。

芒果TV近一个月的短剧上新频率虽没有太大变化,但平台旗下的大芒短剧曾发布“今夏片场”,覆盖12部短剧,而自6月以来,平台累计上新11部短剧,其中仅2部为“今夏片场”中的作品,按此来说,芒果TV在暑期档也在加码短剧布局。

此外,快手星芒短剧曾发布追剧一夏片单,以江湖、温度、冒险为3个大类,推出了40部短剧作品。在抖音,平台也设置了持续更新的“八月好剧安利”、“夏日剧场”等短剧入口,上新内容中也不乏累计播放过亿的作品。

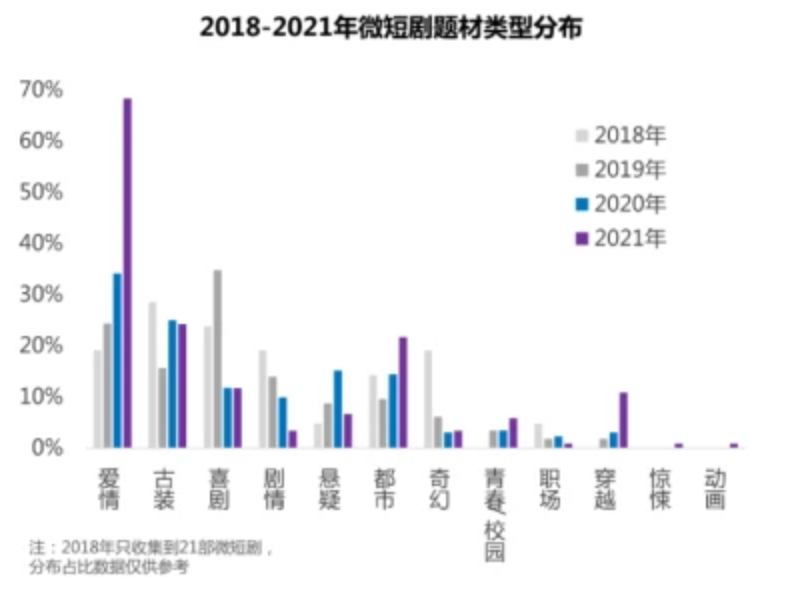

不过,目前来看,短剧量的增长还停留在单一类型上,甜宠类内容仍是短剧最主要的创作题材。艺恩数据显示,2021年,爱情类的微短剧占比将近70%,这一趋势如今还在继续,以近一个月的平台上新内容为例,优酷上线的爱情类短剧占比达到62.5%,腾讯视频上线的11部短剧都与爱情题材相关。

短剧类型单一,难免会加剧市场审美疲劳。尤其是眼下,短剧还处在野蛮生长的阶段,尽管已经出现了像《大妈的世界》《念念无明》这样的高口碑作品,但这仍是极少数的内容,大多作品还是不尽人意。再加上短期内的数量爆发,会进一步加重短剧的同质化,进而影响市场的良性发展。

但好的现象是,多家视频平台都已经开始尝试剧场化的发展方向,比如爱奇艺的“小逗剧场”,融合职场、武侠、江湖等元素;“B站小剧场”则划分热播短剧、上头甜剧、悬疑高能、日常搞笑四个频道;芒果TV的“今夏片场”也分为国风、疗愈、破谜三个剧场……平台更细化的内容导向,有利于引导创作者探索更多元的内容,当然在短期内,甜宠当道的趋势还很难改变。

单部分账超3000万,“着重分账”与“流量扶持”的两种打法

短剧如今的爆发式增长,背后的根本驱动力在于短剧走通了商业化道路。截至目前,腾讯视频的《拜托了!别宠我》累计分账已经超过3000万,《大唐小吃货》《给你我的独家宠爱》《致命主妇》等分账破千万的短剧也正以更快的速度出现。

尽管短剧的商业空间在突破,但在商业玩法上,长视频平台和短视频平台的打法并不完全相同。

就长视频平台来说,更多的是把网络电影、网络剧成熟的分账体系复制到短剧市场。比如今年上半年,腾讯视频升级了平台微短剧的分账规则,将微短剧分为S、A、B级别,会员用户有效观看时长单价分别为2元/小时、1.5元/小时及1元/小时。同样,优酷也在分账规则上做出更多细化的尝试,将分账方式分为会员+广告CPM分账、流量分账和广告CPM分账三种模式,从更多维度拓宽创作者的收益空间。某种程度上,这也是直接驱动长视频平台产出更多高分账作品的重要原因之一。

相比之下,短视频平台在短剧上的运营时间相对更长,但相比于分账规模上的突破,短视频平台更多体现在流量的突破上。比如前不久,在2022快手光合创作者大会上,快手剧情与二次元业务负责人宣布,过去一年,快手星芒短剧共产生420亿+播放量。

在这背后,短视频平台对短剧创作的扶持也更多是流量扶持,而在分账方面,平台则会给出保底金额和上限。今年上半年,抖音推出全新的“剧有引力计划”,为不同量级的创作者提供“Dou+赛道”“分账赛道”和“剧星赛道”三种扶持方式,其中,“分账赛道”、“剧星赛道”的分账封顶金额分别为150万和300万元。而在快手的“达人定制”模式中,作品满足相应播放要求后,可获得20万现金、6500万流量的保底扶持。

这样的扶持模式实际上更契合短视频平台的商业逻辑,相较于长视频平台以剧为核心的打法,短视频平台更重要的是帮助创作者持续变现。

以抖音为例,凭借《恶女的告白》等短剧火起来的@姜十七,目前在抖音的粉丝在2700万以上,根据巨量星图上的商单报价,其21-60s的商业合作报价为35.8万;同样,粉丝在千万以上的@宋嘉儿,也是借短剧成长起来,目前同量级的商单报价在16.8万。除了带动创作者自身的商业合作空间,抖音同生态的巨量星图还开辟了“短剧广场”,目前处在招商中的短剧共33部,商单报价最高的达到25万。

由此来说,无论是长视频平台还是短视频平台,各自在短剧的商业化道路都已经走通。尽管直到目前,相较于激增的短剧数量,分账达到千万量级的作品并不算多,但已经成形的商业化道路还是会驱动更多创作者入场。

半年内800多家公司备案短剧,新的生态链正在形成

当然,短剧如今进入高速发展的阶段,一方面是商业前景更明朗,另一方面还在于大环境的影响。在后疫情时代,各大平台都在推进降本增效,短剧更低的成本、更短的创作周期、更灵活的创作环境,都在加速这一内容品类的增长,入局者也越来越多。

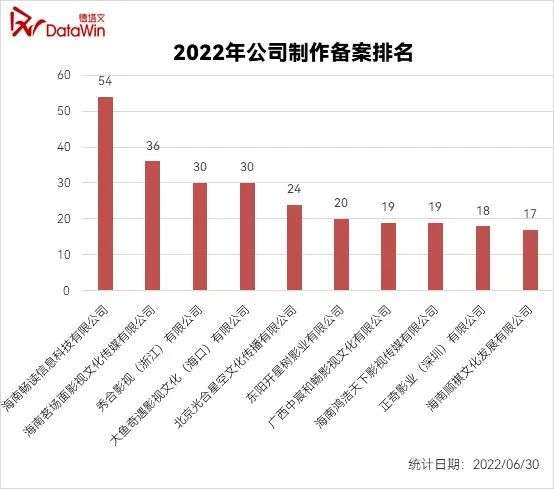

德塔文数据显示,2022年上半年,共计有802家公司申报备案了微短剧项目,其中22家申报数量超过10部。而在申报数量TOP10的公司中,大多都是成立时间不满两年的新公司。

伴随着更多创作者入场,短剧的市场环境大概率会变得更加复杂。比如最近上新的短剧背后,就出现了昊霖生物科技、杰创空调设备等跨界玩家。但同时也值得注意的是,短剧市场自身也在经历着新的变化,收益空间的扩大,自然驱动着更多创作者愿意拿出更大的成本投资短剧。

例如分账收入破3000万的《拜托了!别宠我》,该剧的投资成本达到2000万,且在宣发成本普遍较低的短剧市场,该剧甚至投入几百万做宣发,这才有了分账体量的突破。未来,逐步走高的投入会渐渐拉高入局门槛。

但就目前来看,短剧的市场前景依然值得被看好。相较于网络电影、网络长剧等分账内容,短剧的消费频次和需求更大,这一点从短视频平台的短剧内容消费量级也能够看出来。且短剧作为长短视频平台都在布局的内容,两大市场的正面交锋之下,各平台都不会轻易放掉这块蛋糕。

此外,就短剧自身来说,除了《男翔技校》《可不可以不》《剩下的11个》等短剧启用关晓彤、黄磊、李现等头部艺人,整体上,短剧在当下对明星、大IP都还没有太大依赖。各平台围绕短剧的小体量创作,也有意调动生态资源,构建新的生态链。

比如腾讯视频与背后的阅文、抖音与番茄小说、快手与趣头条旗下的米读小说、芒果TV与喜马拉雅等,都在尝试探索腰尾部网文IP与短剧的合作空间。相似地,不少漫画IP、游戏IP也在走这条路子,芒果TV“今夏片场”的《画江湖》系列即是如此,剧本杀IP《明月祭君心》也首次尝试短剧化;《劲舞团》《新仙剑奇侠之挥剑问情》等游戏IP也与不同平台合作相关短剧……

艺恩数据显示,2019年时,由网文IP改编而来的微短剧在整个市场的占比仅有5%,但到了2021年,这一数字已经飙涨到了35%,所有改编IP中,由网络小说改编的作品占比达到70%。

如今来看, 平台驱动下的生态化发展固然有利于短剧的持续成长,但眼前的“大爆发”难免伴随野蛮生长下的乱象,相较于量的增长,质的提升才是驱动行业良性发展的关键,摆在短剧面前的是一条道阻且长的路。