导读

我们对东南亚流媒体市场的追踪一直都未停止过,而为什么要关注东南亚流媒体市场?简要来说主要有三点:

1)从用户基础的角度:亚洲聚集着全球最有潜力和最年轻的数字化用户,其中东南亚更是未来的增长大户,基础设施的推进空间和升级的空间、原生数字化用户、付费和版权的基础都相对较好。见第一部分。

2)从文化基础的角度:东南亚文化圈与中国文化圈存在关联,文化的壁垒显然比欧美要低一些,融入原本也有一些基础。从东西势力版图对峙的角度,要形成稳定的世界影响力辐射,东南亚文化圈是既定的阵地。如果这个阵地都失去,对未来整体的辐射都没有利,舍近求远太甚,反而吃力不讨好。

3)从文化输出的角度:除了社交媒体,流媒体则是另一个重要的辐射平台,因为流媒体当下已经形成了对传统电视媒体的替代性,成为了文化接收的重要载体(一个电视剧可比一个“硬广”更能吸粉)围绕这一载体,欧美的流媒体以及本土的流媒体(背后都有外来资本支撑),已经在东南亚形成了很好的势力分布,并有不错的基础。(见第二部分、第三部分)

相对之下,国内在东南亚虽然动作开始逐步放开,但还是比较初级进阶的状态。无论是未来的增量还是文化出海的角度,国内的流媒体对东南亚市场的意识已经越来越强烈,单纯的进出口价值有限,必须要有自家的阵地,要有驿站,有堡垒(见第四部分)。

基于这三点,我们从观察的角度认为,无论是出于自身的发展还是出于文化出海的使命,对东南亚市场的投入已经到了一个必要的阶段,只是,相较海外的平台和传媒巨头,爱奇艺、腾讯、优酷这些都算年轻的,政策支持也很重要。

本文的结构:

市场概览:主要是用户数据和用户的付费习惯、主要玩家等等

龙头公司:主要是Netflix的策略背后本土化的一些动作

主要公司:主要是其他占据较大份额的公司的介绍(仅做科普,不想看的可以略过)

中国公司:主要提了爱奇艺和腾讯(都是公开信息,看一下即可,过往关联研究可以点开看)

东南亚流媒体市场概览

1. 用户数量:东南亚地区数字化人口现状

据研究调查机构WeAreSocial发布的2019年包含东南亚地区在内的全球数字互联网使用最新调研报告:东南亚总人口6.25亿,其中数字人口达到4亿,互联网普及率65%,社交媒体渗透率:63%,数字市场规模几乎可以和中国、欧盟、北美市场相媲美。

以新加坡为例,随着互联设备和平台种类的不断增加,互联网使用量持续增长,消费者每天互联网使用量为85.4%,每月的使用量为86.8%,15-44岁的人几乎每月都上网(99.1%),45岁以上的人群,每月的互联网使用量也有所增长。

另有分析预计到2025年,数字经济规模将增长六倍多,市场规模达到2000亿美元。总体而言,多份报告均显示,未来几年数字经济层面,东南亚将保持增长的趋势。

回到流媒体的视角,东南亚地区不断增长的数字化人口,显然有利于数字化业务的可持续发展,进而为流媒体市场带来更多消费者。

过去数年中,东南亚蓬勃发展的数字经济已经吸引了全球流媒体平台的玩家聚集在此,根据东南亚本地媒体预估,到2021年,东南亚流媒体市场收入将接近2亿美元,随着互联网访问和移动设备的普及,数字只会有增无减。

2. 市场规模:SVOD订阅量和收入

据此前Dataxis发布的报告,东南亚地区SVOD订阅用户从2017到2022会一直保持上升趋势,预计2022年SVOD用户将增长到620万,移动订户预计到2022年将增长到60%。与此同时,东南亚的SVOD市场收入预计将达到3.9亿美元。

东南亚地区最大的三个SVOD市场为:马来西亚、印度尼西亚、新加坡。这三个国家SVOD订户分别占东南亚地区总订户的27%,17%,16%,SVOD收入分别占地区总收入的26%,13%,26%。

3. 市场特点:用户的付费倾向与广告态度

付费:根据亚洲视频行业协会(Asia Video Industry Association)发布的2020年报告,在印度尼西亚、马来西亚、菲律宾、新加坡、泰国、越南等国家,过期会员往往会选择续订,非会员用户则比较谨慎,因为这类群体对价格更加敏感。为了有效地针对三种类型的用户(正式会员、过期会员、非会员),OTT服务提供商需要开展三种不同的营销活动,而非一刀切的营销策略。

广告:同样根据亚洲视频行业协会发布的2020报告,用户对于0~3个广告的容忍程度最高。OTT流媒体服务首次在亚洲推出时,OTT服务提供商期望没有广告。但是,从长远来看,仅订阅视频点播(SVOD)的收益可能无法支撑平台的发展。OTT用户能够理解在线观看免费内容和广告商将广告作为价值交换的一部分之间需要权衡。因此,OTT服务提供商应该尝试不同的价格计划,在为用户提供在无广告和有广告套餐之间灵活选择。

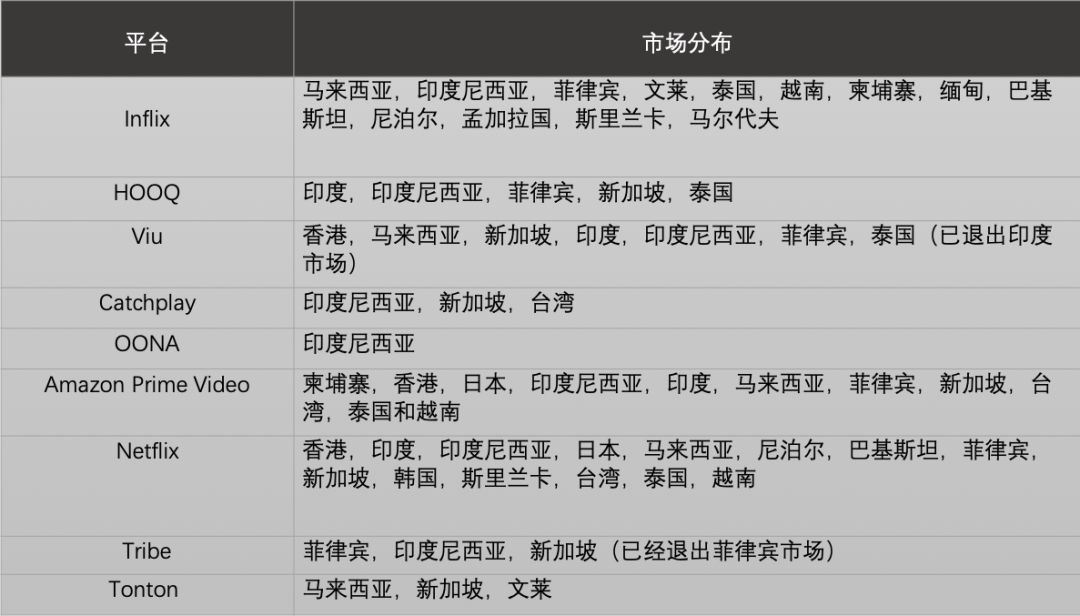

4. 市场集中度:流媒体平台及市场分布

在整个东南亚地区,根据多份报告的评估,排名前六的流媒体平台分别是Netflix, inflix, Viu, Hooq,Tonton VIP以及Amazon,占据了80%以上的用户订阅份额,其中比较突出的是Netflix,份额预估达到了30%, Inflix则在20%左右, Viu 为10%。

从数据看,Netflix绝对东南亚流媒体市场的领头羊,但是东南亚本土玩家也表现不俗,其中以inflix最为突出。

自2018年开始,inflix就已持续在以高出市场平均增速的水平实现用户规模扩张,根据2018年的公开信息,inflix希望在未来三年内能获得1亿用户,iflix目前有近70万用户按月付费,约有8-9亿用户通过某种代币捆绑购买iflix premium,东南亚地区人们一周看两到三次Iflix,每天大约45分钟到2.5小时。Iflix也被视为最有可能超过Netflix的对手。

头部公司:Netflix本土化与分级提价

对Netflix在亚洲的布局,此前已有过比较细节的观察,在此简单阐述。

Netflix从2016年开始逐渐进入亚洲市场,除了同样来自海外的玩家如亚马逊的挑战,如前文所题,最能对Netflix形成压力的,是inflix,inflix也被称为“东南亚版Netflix”,与Netflix相比inflix突出的特点即是丰富多彩的本土化内容、较低的定价。

其中又以本土化内容这一优势最为突出,inflix的联合创始人Mark Britt曾表示,inflix十分注重本地内容的制作,以对抗诸如Netflix和Disney等国际流媒体平台。

Netflix也已逐渐意识到,为本地用户提供真正本地化的内容是目前流媒体竞争中想要取得领先地位的关键因素。因此,自去年开始,就积极调整其策略,从管理结构和内容投入层面上,给予本土化支持。

2019年下半年,Netflix对其在东南亚地区管理团队进行了重新洗牌,主要目的就是为了能够更好地运用本土语言制作出更好的视频内容,以吸引更多订户。

而在2019年11月25日,Netflix CEO 里德·哈斯廷斯(Reed Hastings)在ASEAN-ROK Commemorative Summit讲话中也表示,要更加灵活地与当地制作人合作。同时,为了确保制作内容受众面更广,Netflix目前字幕和配音已经提供30种语言选择,未来还将继续增加。

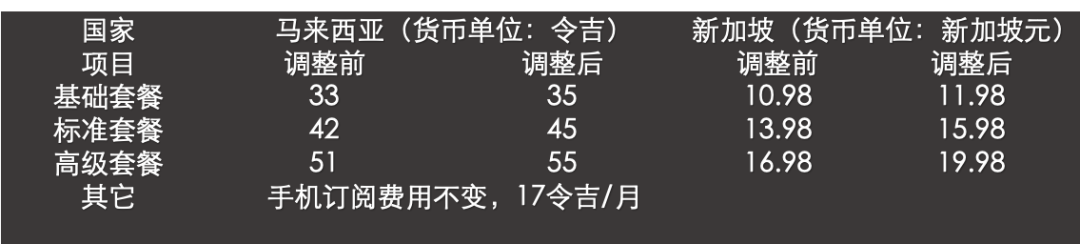

Netflix在东南亚发展一直被挑战的一点,还有其定价。不过,Netflix并不打算放弃原本的定价基础,而是采用了分级策略,并在分级的价格体系基础上,提价。

总体而言,Netflix会提供基础、标准、高级三个等级的服务,根据已知的安排,从2020年1月9日起,Netflix将会上调其在马来西亚和新加坡的月套餐费用。

Netflix的东南亚负责人Leigh Wong表示这是自从Netflix在2016年1月进入新加坡以来首次提价,他表示这些增加费用将用来制作更加精彩的内容以及技术改进。

实际上,此次调整主要是因为马来西亚、新加坡政府通过了法律,通过利用国外流行互联网服务的成功来扩大他们的税基,上述法律的制定,遵循了日本、澳大利亚和印度政府的类似举措,据外媒信息,印尼、泰国和菲律宾等邻国目前正在考虑制定类似的法律。

由于Netflix没有完成在越南举办基于订阅的在线服务的许可手续;平台上可供流媒体播放的内容没有按照越南法律进行编辑和翻译;Netflix也没有履行对越南政府的财政责任,Netflix将被从部分越南智能电视上去除。

主要公司:iflix、 HOOQ、Viu

除了行业领头羊Netflix外,东南亚流媒体市场还有几大主要玩家,分别是iflix, HOOQ和Viu。

1. Iflix-或处于潜在IPO阶段

Iflix成立于2014年,全球总部位于马来西亚吉隆坡,目前在亚洲包括包括马来西亚、印度尼西亚、菲律宾、泰国13个国家提供服务,仅在2019年3月的数据,就显示iflix的服务用户已超过2500万。iflix是免广告观看模式,用户每月订阅费大约3美元,支付给运营商,运营商再结算给iflix。

目前,inflix已经完成8次融资,总计3.48亿美元。根据公开信息和报道,2019年7月22日iflix敲定新一轮“远远超过5000万美元”的投资(pre-IPO轮),以期推动该公司实现潜在的IPO。这一轮由全球资产管理公司富达国际(Fidelity International)牵头,该轮还邀请了包括印尼跨国公司MNC、日本Yoshimoto Kogyo和韩国JTBC在内的多家亚洲顶级媒体公司参与。

2020年,iflix宣告与TikTok达成合作,将在其平台上上线TikTok 的内容。2020Q1,iflix还将和Migo合作推进印尼市场,为印尼网络不发达地区2亿人口提供付费优质视频服务,根据官方消息,与Migo合作可以帮助iflix开拓60%印尼用户。

本地化是iflix 的优势,也是重点推进的战略,CEO Mark Britt称,目前iflix 与当地超过600家电影制片厂合作,为用户提供本土化的内容。目前在iflix上播放的电影,已经转化出22种当地语言。Iflix600人的团队中,400人从事为电影制作本土化语言的字幕工作。

2. Viu-免费OTT

Viu隶属香港电讯盈科媒体有限公司旗下,是针对香港、新加坡、马来西亚、印尼及印度市场的免费OTT平台影片网站,于2015年10月26日上线。

Viu品牌旗下有两个平台,以黄蓝颜色为区分。黄色为OTT平台,主要跟播亚洲剧集(中日韩台剧集),八小时内以原音当地字幕上线(字幕包括繁中、简中、英文、泰文、马拉文、菲律宾文等)。蓝色为香港粤语电视综合频道ViuTV及英语综合频道ViuTVsix。

Viu专注于亚洲娱乐节目,开始制作由当地名人主演的Viu Originals,内容和背景都与东南亚市场本身紧密相关。

3. HOOQ-菲律宾主场

HOOQ成立于2015 年,由Singtel(新加坡最大的电信公司)、索尼影视娱乐和华纳兄弟共同投资7000万美元组建,总部位于新加坡。HOOQ最早在菲律宾上线,后拓展到泰国、印度、印尼、新加坡等地。HOOQ是菲律宾最受欢迎的OTT平台。

收费方面,用户可以选择月付或者周付,分别约为3.7美元和1.4美元。支付方式有信用卡、代金券或者运营商计费三种。

在索尼影业和华纳兄弟的支持下,HOOQ在东南亚与Netflix展开了激烈的角逐,并通过支持地区年轻电影制作人才等一系列聚焦本土化的方式,增加对本土原创内容的投入。

HOOQ首席内容官詹妮弗·巴蒂(Jennifer Batty)说:“在过去的三年中,东南亚地区的本地内容与去年同期相比显著增长。仅从2019年1月到2019年9月,总播放时间的51%以上就是东南亚本地区内容。

詹妮弗·巴蒂还表示,东南亚地区用户的消费习惯促使HOOQ继续与最大的电影制片厂,制作公司,编剧和导演建立牢固的合作伙伴关系,以便为客户带来最佳的本地内容、好莱坞电影,电视节目和短片。

HOOQ目前在菲律宾,新加坡,泰国,印度和印度尼西亚开展业务。当尚未在印度尼西亚上线,印尼拥有2.65亿人口,是HOOQ未来发展的重点市场。

中国公司:爱奇艺、腾讯

2019年2月3日,爱奇艺与泰国知名电信运营商AIS、中国联通国际有限公司(“中国联通国际(CUG)”)通力合作,完成了爱奇艺奇速播业务在泰国的落地。2019年11月6日,爱奇艺正式宣布了其进军国际市场的最新动作,推出国际化应用iQIYI App,并与马来西亚地区高影响力的媒体品牌Astro达成战略合作。

同年腾讯也在泰国推出了视频流媒体服务WeTV,以拓展东南亚市场,这也是腾讯首次在海外市场推出该服务。

据人民网报道,2019年1月13日,腾讯视频国际版WeTV与泰国CH3电视频道(简称:泰国3台)运营商BEC World宣布达成战略合作,2020年将通过各自互联网视听平台向用户提供优质泰国电视剧内容。

有分析评论称,亚洲的众多区域流媒体公司将在未来两年内进入理性阶段,而对于中国的公司,尽管爱奇艺或腾讯都没有谈到在亚洲进行企业收购,但它们如果能够有足够的资金储备,一旦走向成熟,就有可能会扩张,这可能会使中国视频巨头有机会与全球平台Netflix,亚马逊和迪士尼+并驾齐驱。

注:本文为东西欧美编译组根据外媒与机构报告数据梳理