5月28日,阿里影业披露2020财年(截至2020年3月31日)业绩。

各个板块的业绩,显露山水。

积极应对“经济放缓+疫情”的冲击

阿里影业介绍,互联网宣传发行是公司目前重要的收入板块,主要由互联网票务和宣发业务构成,其中互联网票务业务中包含淘票票和凤凰云智,宣发业务包含灯塔、电影宣传与发行以及电影内容投资。

通过与优酷会员体系的打通,淘票票已经成为国内具有规模性和指标性的宣发及院线观影决策平台,用户观影决策数据领先于行业同类数据指标。未来,淘票票也将担负起网络电影决策平台的重任,是公司重点建设的基础设施之一。

2020财年,阿里影业一站式宣发平台灯塔服务了国内50%的院线电影,服务电影项目数量是上一财年的2倍。截至目前,灯塔累计服务了国内电影行业3/4的片方,合作影片票房逾600亿元,服务影片数量近400部。

内容投资与发行业务方面,在2020财年的Top 20国产电影中,阿里影业参与了12部,出品及发行的票房合计近150亿元,占Top 20国产电影票房的61%。

同时,在娱乐产业环境下行的情况下,电影发行收入同比增加1.4亿元,同比增长逾260%。发行电影包括《我和我的祖国》、《中国机长》、《烈火英雄》、《少年的你》、《误杀》、《宠爱》等。

在成功出品和发行国产电影的同时,阿里影业也成为优质的海外电影线上营销平台,相继发行了《何以为家》、《徒手攀岩》、《海上钢琴师》等奥斯卡获奖或入围作品,以“小成本+高口碑”的选片方法论创造了一个又一个票房黑马。

自2019年以来,中国影视娱乐行业普遍面临着宏观经济放缓、业绩下行等较为复杂的盈利困境;同时,受到2020年突如其来的新冠肺炎疫情的冲击,阿里影业相当部分产业内的合作伙伴面临着运营困难和资金链断裂的风险。

在这种情况下,公司部分应收款项以及投资项目存在回收风险,经公司管理层审慎考虑和评估,公司于2020财年对部分应收款项及投资项目计提了大额减值拨备(8亿元)。

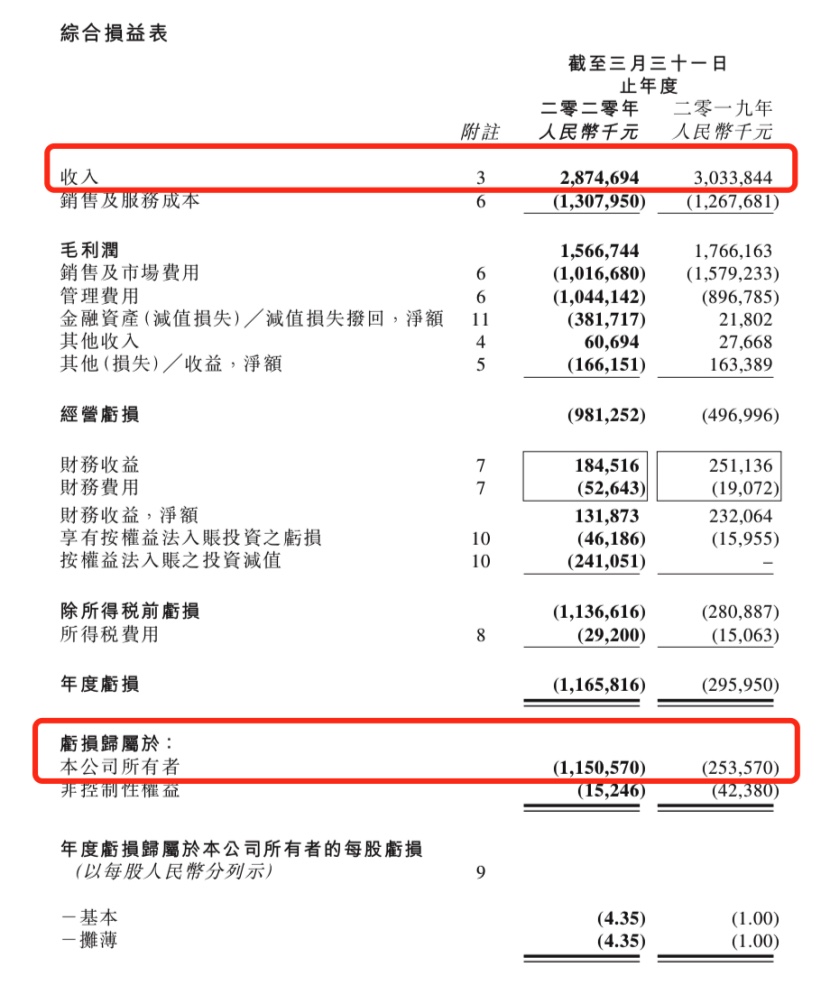

财报显示,阿里影业2020财年收入录得28.75亿元,而2019财年为30.34亿元,同比下降5%;归属于公司所有者净亏损从2019年的2.54亿元,扩大至2020年的11.51亿元,同比扩大353%。

阿里影业董事会坦言,此次疫情给公司带来了巨大的损失。由于观影人次的减少,票务及系统商服务收入大幅下降,春节档电影宣发项目全部撤档,剧组、广告拍摄停止等。

不过,作为行业新基础设施的先行者与建设者,公司在疫情期间迅速响应,一方面,淘票票在保持院线票房款实时结算的同时,又积极为影城垫付春节档电影票款近5000万元;另一方面,凤凰云智免去新开影城6个月的服务费,制片软件业务上线免费的云看片功能,确保疫情期间片方审片不间断等。

分部业绩全面提升

综合开发业务收入、经营利润

增幅超过100%

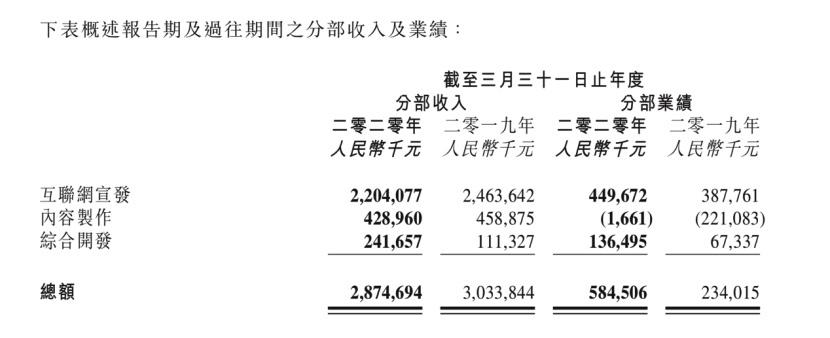

分业务板块来看,2020财年,阿里影业互联网宣发业务录得收入22.04亿元,不及上财年24.64亿元,降幅为11%。

不过,得益于经营效率的提升,在巩固淘票票与云智系统商市场份额的同时,市场费投入大幅收窄,该分部业绩由过往期间的3.88亿元提升至4.50亿元,增长16%。

内容制作业务方面,自2019财年全面升级剧集制作业务以来,依托全新的资源配置和生态协同优势,从用户需求出发,阿里影业2020财年已完成11部剧集项目的开机拍摄,为公司储备了足够的项目。

2019年7月,小成本《天雷一部之春花秋月》以黑马之姿突围暑期档,尤其受95后年轻群体喜爱,连续47天占领优酷榜单Top3,成为当夏爆款剧集。此外,公司参与出品的头部年度热播剧集《长安十二时辰》和《鹤唳华亭》,以其精彩的剧情和精良的制作取得了口碑、热度双丰收,并实现了文化影响力传播,在热播期引领了全民讨论话题。

在财务业绩方面,阿里影业的内容制作业务分部于2020财年录得收入4.29亿元,而2019财年则为4.59亿元;录得分部业绩微亏167万元,相比2019财年亏损大幅收窄99%,基本实现盈亏平衡。

综合开发业务(阿里鱼、娱乐宝及制片软件)方面,2020财年录得收入2.42亿元,实现117%增长;实现经营利润1.36亿元,同比增长103%,收入与经营利润连续第二财年保持高速增长。

依托于中国庞大的粉丝经济基础,公司旗下的阿里鱼蜕变IP授权业务和娱乐电商两大子版块,分别链接及融合文娱和电商两大产业,财务业绩同比实现逾100%增长,行业影响力及口碑持续加强。

2020财年,阿里鱼已变现IP平均实现收入达221万元,同比增幅超60%,IP变现效率大幅提高。其中,《丑娃娃》、《中国机长》、《长安十二时辰》、《这!就是街舞2》等生态内IP在授权业务中,均突破了单一变现模式,从商品授权逐步延伸至营销授权、线下体验站、文教合作等。

对于娱乐电商板块,IP与营销活动的结合同时撬动了用户与GMV迅猛增长。2019年双十一大促活动中,阿里鱼运营的天猫潮玩类目GMV同比增幅达60%。2020财年,天猫潮玩类目新增入驻商家数量近400个,GMV同比增幅约50%。

此外,阿里鱼旗下IP2C2B众筹平台“造点新货”自2019年7月初上线至今,DAU增长近24倍,已经完成6个千万级众筹项目。阿里鱼众筹平台降低了IP授权开发新品的风险,助力中国授权行业的整体发展。

综合开发业务中的娱乐宝业务,针对影视制作项目运作中不确定性较强、周期长、投资规模大,以及缺乏保险规范的痛点,推出影视保险服务。保险服务覆盖了制作到发行的整个周期,以最低的成本为项目制作发行环节保驾护航。

此外,针对影视剧制作的云尚制片管理系统,经过2年的开发,已于2020财年正式推向市场,累计已经在多家制作公司逾100个剧组使用,覆盖剧集和网络电影。制片方通过这套系统,完成了对制作进度、预算以及剧组人员管理的数字化,是行业从无到有的成果,同时也是公司践行“让天下没有难做的生意”的真实案例。

未来将进军网大与综艺领域

并可能寻求外部融资

阿里影业表示,基于娱乐产业内容为核心的前提,公司与大文娱象限下的大麦于2020年初进行协同,大麦在中国线下演出行业占据领先的市场份额,二者的有效协同将会作为阿里巴巴集团本地生活的一个重要组成部分,完善服务。

展望未来,打造“小人物、真英雄、大情怀、正能量”的内容和影视全产业链的基础设施建设,依然是公司不变的使命和目标,公司将坚持以下三点核心策略:

第一,升级新基础设施建设,布局为内容宣发服务的新媒体矩阵,提升产业的数字化宣发能力;同时,扩大灯塔覆盖的客户群体,保持阿里鱼高速增长。

第二,布局全品类娱乐内容,包括开始进入网络电影与综艺内容生产领域;与此同时,淘票票平台将从院线电影决策平台,转变为院线及网络电影决策平台。

第三,协同阿里大文娱大麦业务,共同建设观影╱演出消费娱乐平台。

为此,公司预期于明年以内部财务资源为业务计划拨付资金,但在合适的机会和条件出现时,也可能寻求外部融资。