8月11日,腾讯音乐娱乐集团(以下简称“腾讯音乐”)发布截至2020年6月30日的第二季度及上半年未经审计财务报告。数据显示,总营收同比增长17.5%至人民币69.3亿元,其中在线音乐订阅收入同比增长64.7%至人民币13.1亿元,调整后净利润11.5亿元,在线音乐付费用户达4710万,创纪录增长51.9%。

财报发布当日,腾讯音乐与环球音乐续签多年期战略协议,宣布将联合成立全新音乐厂牌,强势消息拉动下,腾讯音乐盘后股价上涨3.82%。

整体财务指向上,腾讯音乐交出了后疫情时代比较完美的成绩单,特别是付费业务的猛增超出预期,预示着腾讯音乐这头音乐流媒体“大象”开始围绕音乐翩翩起舞。

具体到付费业务,我们来具体拆解一下腾讯音乐是如何实现的高速增长。

付费业务坐上火箭

此次腾讯音乐财报表现,在线音乐部分的付费订阅业务无疑是最亮眼的部分。体现在:

1、规模、付费率、ARPPU等数据维度的全面增长;

2、与社交娱乐等其他业务板块深度协同;

3、围绕音乐的商业边界正在拓宽,各种创新模式和业务正在打通、融合、互相激发。

以国际音乐流媒体巨头Spotify为参照物来看看腾讯音乐的付费增速处于什么阶段和水平。首先是规模增速,Q2,腾讯音乐的在线音乐付费用户数达到4710万,同比增速51.9%,Spotify全球付费用户规模为1.38亿,同比增速为27%。规模增长指标上,腾讯音乐在收入侧增长明显,在线音乐订阅收入同比增长64.7%,加上数字专辑的销售收入,在线音乐服务板块收入同比增长42.2%,远高于第一季度的27.4%。

其次是单用户平均收入(总收入/客户数),即ARPPU增速。ARPPU值虽然不反应公司最终的利润水平,但它代表着未来营收想象力。二季度,腾讯音乐在线音乐ARPPU同比增长8.1%,在不提价和新增用户比较多的情况下,ARPPU值仍增长,大部分原因是这家公司付费业务产品、服务能力的提升。

换句话说是整体实力增长带动ARPPU值进入到比较理想的增长状态。

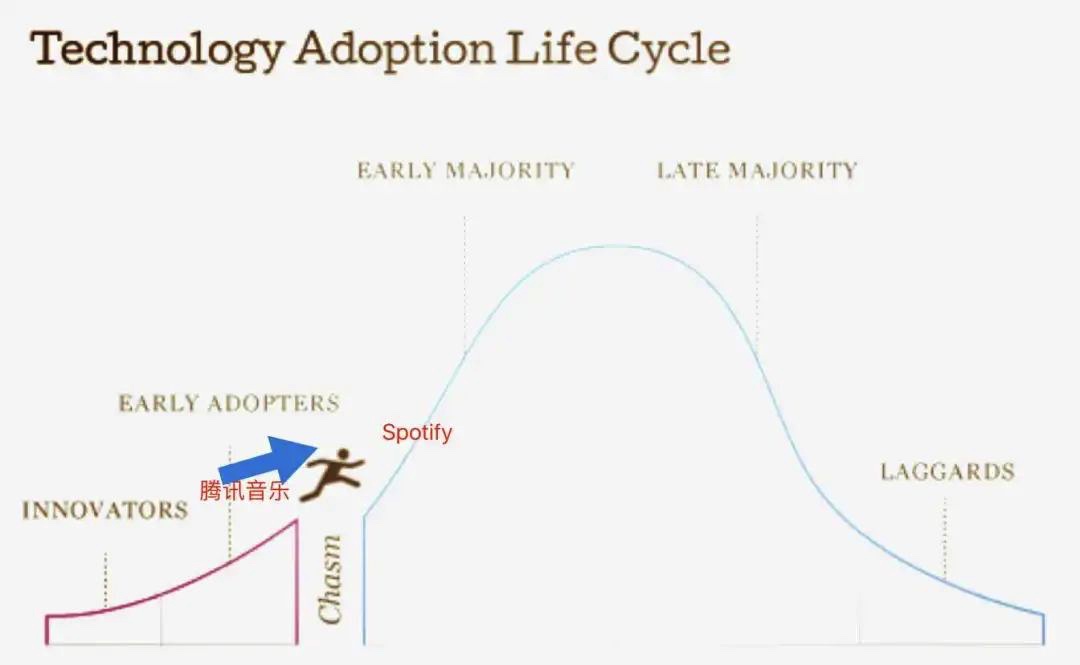

不过,在中国互联网领域,音乐、音频、网文、长视频、知识付费等各种在线付费市场,都面临着一个共同挑战,就是长期盗版和免费模式横行带来的国民付费意识淡薄和付费氛围缺乏。因此,对于这些领域的领头者而来,更需要耐心和成本去提高付费渗透率。从“鸿沟”走势上看,Spotify早就来到早期大众阶段,腾讯音乐的付费增长阶段仍在“鸿沟”之前,但数字显示出其正大跨步向“早期大众”阶段迈进的趋势。

作为音乐流媒体的领先者,腾讯音乐的在线音乐服务付费率从去年同期的4.8%大幅提高到了7.2%,已经属于超高加速了,与Spotify代表的付费成熟市场相比,绝对值上仍然有较大的提升空间和潜力。

从营收结构上来看,上半年腾讯音乐在线音乐服务的营收贡献比为32.21%,高于去年全年28.12%的占比,在社交娱乐也快速增长的背景下,付费订阅等正在驱动整个在线音乐业务缩小与社交娱乐服务的营收贡献差距,这代表着整个营收结构越来越科学,高速增长的同时腾讯音乐商业模式趋于稳健。

TME live等创新业务的付费潜力已显现

除了付费订阅外,腾讯音乐Q2的在线音乐的创新业务也将音乐付费边界大大拓宽,这使得中国音乐流媒体的商业形态显得更别具一格。

首先是一经推出就屡屡刷爆社交媒体的TME live超现场演出品牌。从杨丞琳的《删·拾以后》演唱会、到让李子维黄雨萱重聚的《想见你》OST演唱会、刘若英《陪你》演唱会,再到“五月的最后一天有五月天”及花泽香菜的“破次元心动”, TME live在半年时间,就实现了三次元与二次元破壁,由音乐平台向微博、快抖、B站、豆瓣等全渠道的突围和进击,每一次都加深着线上演出的爆款潜质。

在流量跃升的同时,腾讯音乐也尝试通过引入社区及视频化的产品功能升级来提升商业化能力,如VIP专享和虚拟礼物等增值服务。虽然目前TME live更多是抱着丰富服务形态和提升用户视听体验的心态,并没有开启付费,但已经在商业赞助以及未来可能会开通的付费服务上开启了积极探索,如目前已经陆续拿到雪碧、益达、Bose等品牌冠名。

不断开挖音乐、视频、线下演出、粉丝经济等在互联网上的价值交汇点,腾讯音乐正在激发新的音乐商业变现空间。

其次是长音频的付费尝试。据财报,与阅文达成合作后,腾讯音乐表示其长音频内容池已经得到拓展,授权作品数量同比增长了近300%,尤其是文学作品、广播剧和脱口秀等类型的长音频内容增长迅猛。腾讯音乐第二季度的长音频MAU渗透率因此提高到了9.4%,远高于去年同期的4.6%。此外,公司还推出了长音频付费订阅服务,开始探索其商业化空间。

从2010年启动有声业务以来,阅文已制作了近5000部有声作品,在2018年底,阅文更是整合旗下有声作品资源,发布有声阅读品牌“阅文听书”,早前还投资了懒人听书、喜马拉雅。数据显示,2019全年,阅文平台共入驻作家810万位,作品数量达到1220万部,自有原创文学作品1150万部。大体量、内容池丰满等优势,直接让腾讯音乐在长音频领域起飞。随着音频业务发展,腾讯音乐长音频自身,以及音频与音乐结合是否会产生新的付费玩法,值得期待。

付费模式的创新,需要强大的平台能力支撑。对于腾讯音乐来说,其音乐是所有付费产品的核心,但商业不应该仅仅局限于音乐本身。用户付费热情证明,围绕音乐,其更深层次更广程度的视听需求正在被创造和满足。

而腾讯音乐要做的无非是,继续丰富消费场景和内容,提升付费产品的性价比,增强与用户的情感关联。

强大的平台运营能力助力付费用户破圈

聚焦到平台运营能力拉动付费角度,腾讯音乐与Spotify有着相似之处,但也有不同。

腾讯音乐一直被称为中国Spotify,但在商业模式上两家公司还是有着很大差别,比如腾讯音乐创新创造了“在线音乐+社交娱乐”的双轮驱动的商业模式,且自上市以来连续保持七个季度盈利,而Spotify则是付费订阅为主广告为辅的模式。二季度在付费订阅上,中国与全球均保持高速增长的态势,但受疫情影响,Spotify的广告业务受影响较大,因而整体难逃亏损。

Spotify为了丰富用户体验,拓展付费人群,今年大动作频繁,如:

1、与环球音乐集团签署多年全球许可协议;

2、与The Joe Rogan Experience达成一年的独家许可协议,9月生效;

3、宣布与华纳兄弟公司和DC建立合作伙伴关系,以制作和发行Spotify独家的叙述性脚本播客。

相较之下,腾讯音乐的布局方向除了与国际接轨,更展示出了相当高的创新性和开拓性,不断向行业上下游渗透,产业链更趋完整。如:

1、与环球音乐集团续签数年战略合作协议之外,更撬动环球音乐首次在中国联合成立全新音乐厂牌,双方共同挖掘和培养新兴音乐人;

2、与阅文集团达成战略合作,进击长音频领域有声作品市场,阅文将授权腾讯音乐把阅文平台上的文学作品制作为长音频有声读物;

3、从潮流热门的综艺节目中引入了更多优质内容。仅在2020年上半年,腾讯音乐的曲库就涵盖了超过80%的中国音乐综艺节目内容版权,包括《创造营2020》《青春有你2》《乘风破浪的姐姐》等大爆综艺;

4、腾讯音乐数年来还不遗余力的扶植原创音乐及音乐人。“亿元激励计划”为音乐人的“增收创收”开启了新模式,使得获得独家激励收益的音乐人中,超过四成音乐人总收入提升100%以上,超过八成音乐人总收入提升50%以上。到第二季度末,腾讯音乐旗下的平台上的独立音乐人数量与上传到平台的原创歌曲数量均实现了三位数的同比增长。

当然,腾讯音乐在内容曲库扩充维度也不仅仅停留在环球这些超级厂牌,而是有着很强的细分趋势。如与丰华唱片、新海诚、果然娱乐、索雅Sony/ATV、摩登天空等厂牌合作,尽可能覆盖ACGN,顶级、中级与长尾的细分内容等。

在全球疫情的冲击下,腾讯音乐凭借坚挺的现金流与稳健的内容策略、运营能力成为少数派。随着消费场景继续丰富、变现能力继续提升、平台运营实力不断增强,中国音乐付费的潜在冰山必将加快显现。目前来看,腾讯音乐这艘巨轮正在朝着这个轨迹航行。