2021年,播客市场依旧热闹。

上周,有部分播客创作者收到阿里巴巴集团旗下AI智能终端品牌天猫精灵的入驻邀请,邀请内容是关于,天猫精灵计划深耕播客领域,将打造属于天猫精灵自己的播客领域。

此次,天猫大范围寻求与播客创作者合作,被外界认为,此举意味着播客在被各大音频平台抢夺后,是进一步深入到更为广阔的智能领域的一大信号。

去年,播客在音频市场的抢夺故事还历历在目。除去苹果自带的播客,去年3月,小宇宙APP在国内横空出世后,传统音频平台喜马拉雅、蜻蜓FM和荔枝FM紧随其后,此外,想必很多人也早已感知到QQ音乐和网易云等音乐平台已将播客提升到主页面上了……

(网易云音乐的播客展示页面)

(网易云音乐的播客展示页面)

由此来看,播客在国内被快速挖掘,的确打破了音频市场许久的沉寂。

一方面,互联网巨头的加热,给与资本方讲新故事的可能。而苦于寻求突破的音频平台,在此获得进一步增量空间。对于仍然驻扎在文字领域的创作者,在视频挤占主流表达空间后,播客成为了他们创作更为适配的内容传递方式。

“先别急着给播客下小众爱好的定义”

面对这场经历了一年的混战,播客在音频市场的分量到底几何,各大平台还没有给出明确的战绩汇报。但通过“音频第一股”荔枝FM发布的2020年Q4和全年财报还是能窥探一二。

整理这份财报发现,除去财报中必要展示的用户增长、营收等信息,财报还着重介绍了荔枝播客这一产品,并展示了与部分品牌合作的商业转化。

荔枝FM对荔枝播客的重视,早在上线初期,就可以看出。在今年一月份上线时,邀请了洪晃、谷大白和席瑞等多个KOL入住,并在微博开屏多日做宣传推广,商业上已经拿下与小鹏汽车、奔驰等合作。当然,这些难免被看作是向资本讲故事的筹码。但播客对音频在平台内容产出、拉动用户、营收上的确有其作用的。

据观察,一档播客时长大概在1个小时左右,换言之,播客能轻松抬高用户在平台上停留的时间,而用户时长就意味着更多可能。

在内容上,播客以声音传递信息,的确有其独特的地方。一位播客爱好者跟娱sir分享,3月初,木木美术馆联合《别的电波》《COMMON FM》等12档播客推出了一档“中二街万事屋之——关于坂本龙一的十二期播客”节目,对于播客群体来说,这简直就是一个天大的好消息。优质内容的加入和倾斜,的确会沉淀音频的代表性和影响力,以此,便会带来更多营收上的开拓。

另外,在2020年底,《滚石》杂志在讨论音乐和播客的竞争关系中提出,流媒体巨头认为,相比花巨额版权费买明星歌手的独家,同样的价格用来买明星播客企业是笔更好的生意。据观察,目前国内播客还处在初步探索阶段,明星版权与明星播客在商业购入的差价冲突还不在主流讨论范畴中。但当播客这一潜能释放,预测音频平台势必在衡量支出的决策上有所倾斜。

这样看来,无论国内外,都在利用播客来撬开音频的想象空间。再结合上文,天猫精灵也顺势加入播客布局,其背后指向的,是即将到来的音频设备的革新。

某音频平台的公关总监向娱乐产业分享了这样一个观点,5G智能时代的到来,音频市场将会出现一个大爆发。其公司目前的投资范围在前年就已深入到智能家电和车载音箱。

又将目光投向智能设备更为发达也更为普及的欧美市场,据艾迪森市调发布的一项,有关美国消费者收听行为所使用的音频设备的最新追踪数据显示,AM/FM收音机的消费时间在2020年进一步减少,相反智能设备使用时间持续增长,两者已逼近“剪刀差”时刻。

当然,中文播客故事照搬美国市场调研当然是不可取的,况且,国家之间的文化差异和用户习惯也是不可忽视的存在。但也要认识到,播客这一内容载体在很长时间被认为,只属于小众爱好者的狂欢,随着国内智能时代不可逆地到来,这一“偏见”是否有所改变,可以等等再说。

谁在播客赛道?

去年,娱sir在圣诞节参加了《不合时宜》节目的线下活动,在提问环节,有一位观众问,

什么是播客?

在该活动现场,嘉宾杨一作为头部播客《忽左忽右》的主播,目前也是数字音频企业JustPod的主理人,算是中文播客领域的前辈了。他说,这个问题经常听到,也不断被问到。

“播客”是英文“Podcast”的音译,这个词诞生于2004年。苹果公司在软件中建立了播客重要的播放平台Podcasts,此后iPhone使得这一音频播放形式变得流行。

到目前为止,播客并没有一个明确的坐标定义,广义上说,是音频节目中的一种,但又区别于国内音频平台的相声评书、有声书、情感电台和付费课程等。在技术层面上,通常任何一个有RSS Feed的音频内容都可以说是播客。

杨一感性总结,播客是对声音这个媒介与表达方式的想象力。

娱sir观察到,涌入这片海域,且目前耕耘不错的,这三类播客群体最具代表性,他们分别是一直在场的播客老OG、转型的老牌媒体,以及自带粉丝入场的红人们。

曾经有一位资深媒体人对娱sir表达过,深度内容的载体永远会是文字,不是视频。

这位媒体人曾在微信公众号起势时从传统媒体辞职创业,而当如今公众号逐渐转入颓势,大多数新媒体转向视频领域时,他们为公司内容续命的方式则是转向播客。

播客因为只靠声音传递,呈现的形式大多是多人探讨某一命题,深度内容才能留存听众。这位媒体人打了一个比方,说播客就像是小众纪录片门类,挑选听众的同时也意味需要更高的创作门槛。纵观国内,有深厚内容积淀的传统媒体或者出版社也是倾向与选择在播客布局,理想国推出了《Naive咖啡馆》等系列、中信出版推出《跳岛FM》、读客文化推出《惊奇电台》等等,被很多播客爱好者喜爱。

而明星或红人的加入,也让这场播客潮热闹了不少。姜思达在《陷入僵局》个人化视频节目之后,投身同名的姜思达播客,每期半小时的“自言自语”,也摸索出自己的节奏。另外,编剧柏邦妮在去年也开通了自己的播客节目,主讲电影、情感相关话题,与其自身作为文字工作者相当适配。

另外,播客这类冷媒介,相较视频,能够容纳的内容虽然不多,但可开拓的想象空间更大。对于一些个人色彩浓烈的嘉宾来说,音频的表达更能释放观点。比如,脱口秀演员池子在最近录制的《大内密谈》播客节目,正面回答了聚焦在他身上关于喜剧、关于杨笠等各种疑问,这在他之前参与的其他综艺节目中,这些问题并没有完全地被展示出来。

娱sir认为,文字、播客这类较为单一的线性表达方式,在信息密度和话题的宽松度上,相较视频节目是有优势的。

从“订阅”到“关注”,播客“付费”路漫漫

但不可回避的商业问题,依然是播客们的痛处。

整理目前商业变现途径发现,口播广告、品牌赞助或是销售周边、组织听众和主播一起去海外深度游,甚至电商尝试,都算是较为常规且操作难度不大的形式。

但除去少量头部或者媒体型播客,抑或是少量平台的分发广告,大部分独立播客都不足吸引品牌方的目光。道理很简单,当广告得不到一个明确曝光数字或者转化率时,代理商们是不会去说服客户将预算分拨出来。比如,《大内密谈》在喜马拉雅FM的播放量在5000~12000徘徊,这是国内播客届“顶流”的水平。

ONES Ventures投资管理合伙人任宁在接受采访时说,大多数播客只靠业余时间制作内容,这不足以支撑一个专业的媒体,作为投资人,他觉得大多数节目难以商业化。

那么以内容创作为基础的播客,在商业模式的探讨上,付费营收是否会成为驱动播客们长期投入的商业模式?

在3月9号,播客通讯Podnews报道,苹果播客在其软件中将不再使用“订阅”一词,以“关注”取而代之。随后,国外Spotify、Audible、Stitcher、Amazon Music等平台上的播客版块使用了“关注”。

这一个小按钮的变化,被认为是避免将“订阅”等同于“付费”而产生误解。苹果播客在付费上的“不自信”,其实也意味着,播客付费模式在全球消费市场都还不成熟。

而抽查国内部分媒体,对于付费打通商业模式,也是有所失望。据悉,36氪媒体一直都设有播客节目,虽然部分节目有广告投入,但是在盈利模式上,主要是捆绑其他内容做打包售卖,节目也并不付费。音频节目想要独立盈利,甚至让听众付费,的确任重道远。

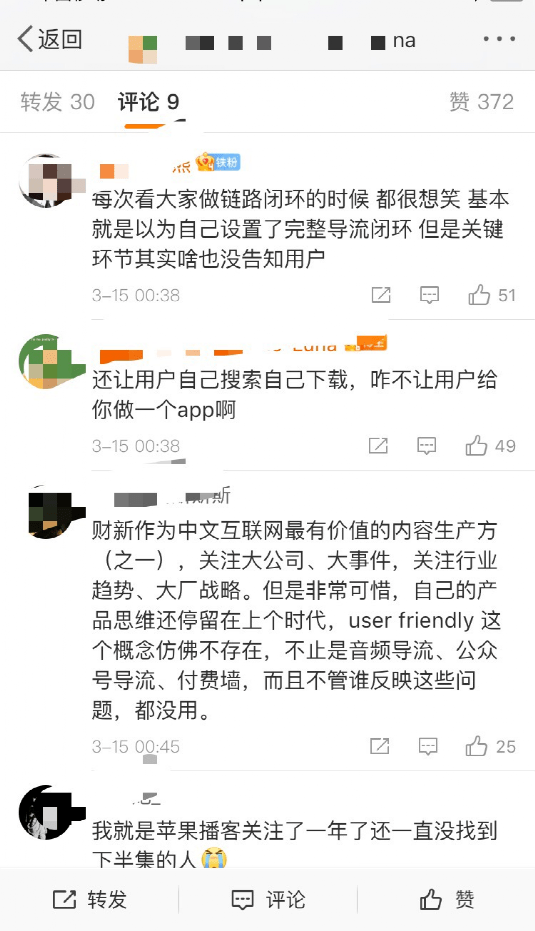

另外,《财新周刊》的确开通了播客付费订阅,但是在用户体验上,却被网友吐槽,免费听完上半期节目,下半期节目不知道从哪里找?在传统媒体需要以互联网思维与用户交互时,媒体自身需要做的功课并不少。

(部分网友吐槽)

(部分网友吐槽)

当然,现在播客在国内还算方兴未艾,就像文章开头提到的,期待播客会在智能时代被革新,对于涌入这条赛道的人,也能在此寻求到更多更为丰富的内容表达,并以此开始一段新的商业故事。