近日,华谊兄弟发布公告称,拟将其持有的2.15亿英雄互娱公司股份,以每股4.04元的价格转让给陈琛或其指定第三方。陈琛,现任西安启竞时代文化传媒有限公司创始人、执行董事兼总经理等,将替代华谊成为第二大股东。

此次交易后,华谊兄弟持有的英雄互娱股份由 20.17%缩减到 5.17%,成功套现8.7亿。然而,按照2016年华谊入股的价格计算,英雄互娱15%股份在当时的对价约为14.25亿元。与之相比,本次转让的总对价仅为8.7亿,折损近40%。

2016年2月,华谊兄弟以每股约6.56元的价格斥资19亿购入英雄互娱27721886股,占其股份总额的20%,一举成为第二大股东。当年11月,华谊更进一步试图收购英雄互娱,最终以宣布重组告终。

5年过去了,如今华谊却要以亏本价对英雄互娱股份大甩卖,这样一桩赔本买卖的背后传递出何种信号?

英雄互娱“辜负”了华谊兄弟

据统计,2010年至2017年,华谊兄弟至少注资了7家游戏公司。这其中,既包含以套现为目的的投资行为,另一方面,也是为自己的“影游联动”战略下的扩张。

2010年,华谊兄弟对掌趣科技投资1.5亿元,2013年后不断减持,截止2017年,共减持23次,成功套现28.15亿元。5年获益26.65亿元,可以说,游戏公司是华谊维持盈利的一大重要途径。

豪掷19亿入股英雄互娱,华谊的大手笔令人咋舌,但两者签署的对赌协议对英雄互娱也提出了较高要求。

英雄互娱承诺,在2015-2018的三年时间里,2016年业绩目标为当年经审计的税后净利润不低于人民币5亿元,后两年度则分别为上一年度净利润目标基础上增长20%。

这样一来,三年内英雄互娱的净利润总和要不低于18.2亿元,这在当时也刷新了新三板对赌之最。

英雄互娱顺利完成了对赌协议,但在此之后,业绩出现断崖式下跌。根据财报,英雄互娱2019年、2020年实现归母净利润分别为2458.75万元、2797.14万元,今年上半年更转为亏损2684.4万元。

对于英雄互娱,华谊的期望不止于盈利。曾经的华谊,有一个“影游联动”的梦。

王中磊曾在公开场合发表讲话称,华谊兄弟在投资中更看重的是新公司与原有的业务板块碰撞出新的IP,比如说影游联动。

早在2015年,华谊贺岁大片《老炮儿》的首映礼上,华谊与英雄互娱就表示将就影游结合展开一系列的深度合作,华谊向英雄互娱及旗下《全民枪战》授权使用《老炮儿》的素材,进行影游联合推广。

华谊兄弟购入英雄互娱的公告显示,英雄互娱应将其开发或经营的任何一款电竞类游戏产品改编成电影、电视剧、网络剧或其他舞台艺术作品等的权利依照市场公允的价格在同等条件下优先授权或转让给华谊兄弟享有。

结果显而易见,英雄互娱不仅盈利难,在业务上也并未给到华谊兄弟太多助益,华谊所规划的“影游联动”美好版图至今都未成型。

英雄互娱的“拉胯”毋庸置疑,但此番其股份被“挥泪”贱卖最重要的原因,还是要归于华谊自身的财务状况。

接连抛售股权,华谊有多缺钱?

抛售英雄互娱股份并不是单一事件,在此之前,华谊处置资产动作频繁。

8月14日,华谊兄弟发布公告称与西藏景源企业管理有限公司达成协议,拟将控股子公司华谊兄弟(天津)实景娱乐有限公司15%的股权转让给西藏景源,转让价款为人民币2.25亿元。

此次交易后,西藏景源取代华谊成为天津实景娱乐的实际控制方,天津实景娱乐将不再纳入华谊合并报表范围。

不久后的8月21日,华谊又向特定对象发行股票募集资金,约定总额不超过20.69亿元,全部用于影视剧项目和补充流动资金。

拆东墙补西墙,华谊的现金流已经告急。

2018—2020三年间,华谊一直处于亏损状态,亏损金额分别为11.69亿元、39.78亿元、10.48亿元,累计亏损将近62亿。在2021上半年的财报中,华谊终于扭亏为盈,归属于上市公司股东的净利润为1.06亿元,但扣除非经常性损益后,仍然亏损2.27亿元。

值得注意的是,华谊之所以能够在今年实现盈利,很大一部分是依靠变卖公司旗下资产。

通过子公司华谊兄弟国际有限公司将其持有的13.17%的华谊腾讯娱乐有限公司的股权进行转让,华谊收获了1.24亿元的投资收益;在今年4月份,控股子公司实景娱乐将其持有的河南建业华谊兄弟文化旅游产业有限公司10%的股权全部转让给了建业住宅集团。

华谊通过一系列的资产处置在上半年交出了相对体面的成绩单,但这并不能掩盖其资金状况紧张的事实。

9月16日,华谊兄弟收到了深交所的问询函,深交所针对现状提出了三个疑问:

1、半年报显示,2021 年上半年,华谊兄弟预付账款期末余额为9.43亿元,其中1年以上的预付账款为5.39亿元,占比为57.15%,是否存在资金占用的情形;

2、华谊兄弟实际控制人王忠军、王忠磊累计质押股份数量占其所持公司股份比例达到 91.5%,是否存在履约能力和追加担保能力,是否存在平仓风险;

3、报告期末,华谊兄弟现金及现金等价物为8.22亿元,短期借款为15.85亿元,一年内到期的非流动负债为5.91亿元,长期借款为8.08亿元,公司是否存在短期或长期偿债风险。

对此,华谊兄弟回复称不存在资金占用的情形,实际控制人股份质押事项对公司生产经营不会产生重大影响,其股份质押不会导致公司实际控制权变更,公司不存在无法偿还即将到期且难以展期的借款。

回复函中同时还透露出,华谊一年以内有息债务余额为16.5亿元,此外还有14.65亿元借款。毫无疑问,对于债台高筑的华谊来说,“搞钱”是其目前的当务之急。

“大娱乐生态”折戟,华谊退守电影

抛售英雄互娱股票,在一定程度上反映了“影游联动”版图的破碎,华谊的“大娱乐生态”战略被迫放缓脚步。然而业绩惨淡的不止这一处,事实上,除了游戏版块,华谊的实景娱乐业务同样处境尴尬。

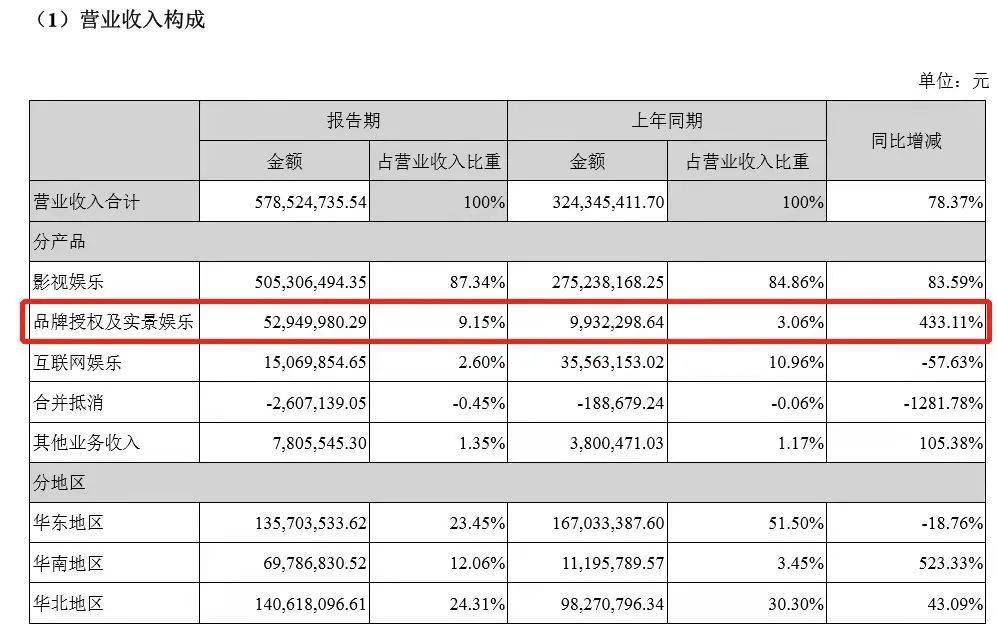

财报显示,2021上半年,华谊品牌授权及实景娱乐板块营业收入达到5295元,较上年同期上升433.11%,但与上半年营业总收入5.79亿元相对比,所占比重仅为9.15%,不足十分之一,对华谊的业绩贡献十分有限。

目前华谊已经开业的实景娱乐项目包括华谊兄弟电影世界(苏州)、海口观澜湖华谊冯小刚电影公社、华谊兄弟(长沙)电影小镇、建业·华谊兄弟电影小镇和华谊兄弟(济南)电影小镇,半年报称其品牌授权及实景娱乐业务重点从项目开拓转向深耕运营。

然而据21世纪经济报道发布的调查,华谊兄弟电影小镇业绩寥寥,2020年9月开始对外试运营的华谊兄弟(南京)电影小镇因经营不善,今年4月份华谊已经退股,背后的华谊子公司也已经注销,小镇目前正在筹备更名事宜。

深度参与华谊实景娱乐业务的华谊兄弟(天津)实景娱乐公司,如今股权也已经被转让,将不再纳入华谊合并报表范围。

影视娱乐板块,得益于上半年影院复工,华谊多部影片上映确认收入,营业收入较上年同期相比上升 83.59%,主要归功于《侍神令》《温暖的抱抱》《超越》《谢里》《你好,李焕英》5部作品,合计实现收入2.79亿元,占营业收入的48.27%。

华谊上半年上映的4部影片中,被寄予厚望的《侍神令》哑火,在春节档仅斩获2.73亿票房,《阳光劫匪》《超越》的票房成绩分别为4374万、1.42亿,《你好,李焕英》以54.13亿的票房绝对领跑,但华谊位列其19家联合出品公司之一,想来能够分到的蛋糕也不会太大。

剧集业务上,《古董局中局之掠宝清单》《北辙南辕》《胭脂债》《喵喵汪汪》已在网络平台上线,并未掀起太大水花,华谊入局网络剧的答卷算不上漂亮。

接下来华谊的几个重点项目中,杨枫导演的《铁道英雄》由国庆改档至11月19日,陆川导演的《749 局》、周星驰导演的《美人鱼2》均已杀青进入后期制作阶段,网剧《我们的西南联大》也已经完成制作。

翻看半年报不难发现,收缩战线,聚焦公司主业,维持以IP 赋能、内容运营为核心的轻资产模式已经成为了华谊目前的主基调。

极速扩张的华谊在游戏、实景娱乐两大业务板块遭遇失利,如今选择退守电影大本营。

鉴于“轻资产”的影视作品生产模式及产品制作周期长的特点,加之高额的短期有息负债,华谊在未来一段时间内仍将面临资金短缺、需要筹资活动提供资金的情形,换言之,华谊的“卖卖卖”或许还将继续。