近期,韩国一口气买了《谁是凶手》《昔有琉璃瓦》《小女霓裳》《原来我很爱你》4部国产剧,《谁是凶手》更是将在本土电视台播出,台网双播,网友对此兴奋不已。就在不久前,《开端》在国内热播,其版权也迅速被韩国购买,行动速度之快,大家不由感叹华流真棒,中国影视输出再搞快点。

中国影视频频输出海外,甚至未播已购,已经不是什么新鲜事。不少剧都是在正播出时,就被海外平台盯上了,观众对中国剧集也丝毫不掩饰自己的爱意。前有吴世勋直播自爆看《三十而已》哭了,后有泰国女星minpechaya把自己P成乔晶晶,表达自己对《你是我的荣耀》的上头。

据相关数据统计,2021年仅韩国买入的中国电视剧版权半年内就逼近百部,而2017年一年才买70部左右。此刻,虽然国内一直在议论2021年国剧缺乏全民爆款,但影视剧出海的速度似乎越来越快,海外对于国产剧真的越来越认可了吗?

抢先购买、类型不限,国剧出海热来了?

在《开端》还未在视频平台上线时,韩国AsiaN就买下了这部剧的版权,作为以韩国年轻观众为主要受众的平台,AsiaN看好这部剧的原因并不复杂,主要还是卡司、阵容。正午阳光是一块响当当的品质招牌,而白敬亭、赵今麦也都在韩国有一定的粉丝基础。

国产剧出海类型在这几年内发生了不少的变化。骨朵也曾在《国剧出海版图:古装剧无敌手,甜宠剧吃香?》中介绍过国剧的海外人群喜好地图。具有浓浓中国特色的古装剧,加上该类型的高投入,让古装、仙侠成为国产剧的出海招牌。后来甜宠剧备受欢迎,《冰糖炖雪梨》《双世宠妃》这样的作品成功打入东南亚市场。有数据显示,从2000年到2006年,越南每年引进的境外电视剧总量中有40%来自中国,而越南国家电视台更是将57%的引进剧份额划给了中国剧。

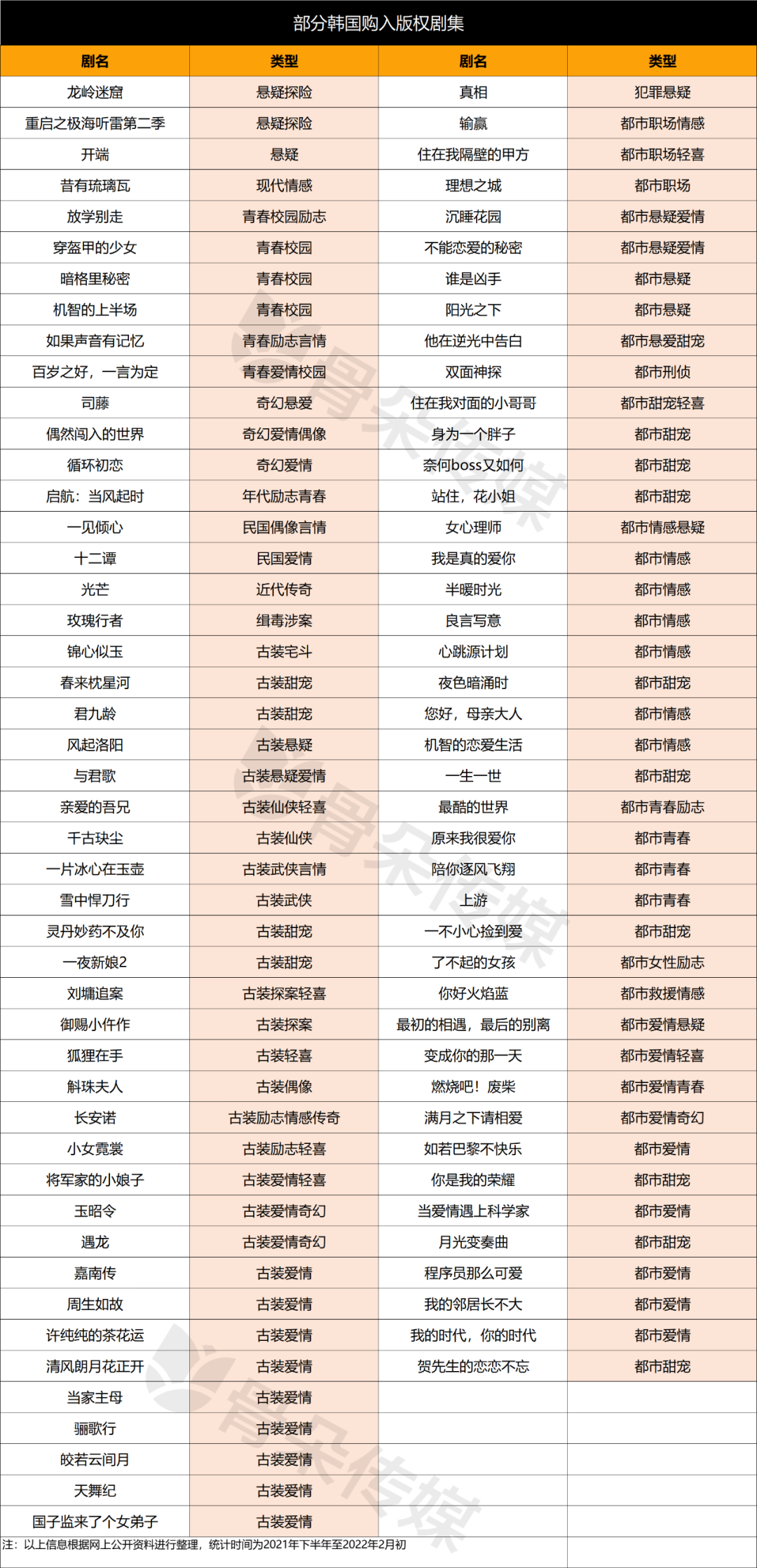

近两年国剧出海类型变得越来越丰富。在2021上半年,韩国购入播出版权剧集虽然就呈现出了数量显著增加、多类型化的特点,但中国古风依旧是王者。而骨朵在整理了近期韩国购入版权剧集发现,古装大剧、甜宠剧、青春校园、都市职场、奇幻悬爱、缉毒涉案、主旋律均有覆盖,古装在海外20年长盛不衰的优势没有那么明显了,取而代之的是,都市、家庭、主旋律成为后起之秀。海外平台几乎对爱优腾芒、影视公司大剧必购。

引入方的心态也在发生改变。如果说之前海外平台挑剧的标准更多是看该剧在中国内地的播出情况,然后再决定是否购买,存在一定的滞后性,那么现在他们的评判标准变得更超前、也更全面了。不仅播前购买,关注题材、主演、制作公司和文化上的相似性,以及导演、编剧之前有没有比较好的代表作,成为海外平台越来越常规的操作。

远川研究所在对海外发行人Amy进行采访时,Amy就明确表示,韩国这个市场已经稍微培育起来了,他们也看制作方,正午阳光、柠萌、新丽等大公司。中剧出海韩国已经有不短时间,他们对于中国剧集的质量、卡司都有自己的一套评判标准。

不过需要警惕的是,出海似乎在一定程度上肯定了这部剧的品相,但随着剧集出海数量越来越多,甚至不少国内低分作品也走出国门,大家对于出海剧逐渐祛魅。与此同时,在国内备受追捧的大剧,如《甄嬛传》《步步惊心》都无法让大批海外用户买单,最终得到一片惨淡的收视率,也有了国内火热,国外冷静的论调。

以及近期这些韩国购买中剧版权的大部分购买方为中华tv,大部分播的都是中剧,主要受众也是当地华人,如果卖给的是mbc、sbs、tvn等,受众会更广。

出海是一笔没有多少利润的买卖?

影视剧出海早已不是什么新鲜事,但由于过去中国影视剧的海外发行缺乏主动出击意识,数量少,宣传效果不到位,最终出海作品成绩一般,为了解决这一问题,各大影视公司都在主动出击。

影视剧出海走在最前面的要数华策,不仅布局时间早,这些年输出的作品数量也不少,也是Netflix最大的华语内容供应商。《三生三世十里桃花》《下一站是幸福》《以家人之名》《长歌行》《锦绣南歌》等,华策每年都将一大批剧集输送到全球近200个国家和地区。

赵依芳在年初接受媒体采访时就表示,截至2021年底,海外平台华策频道用户订阅数达910多万人、观看次数超28亿次、观看时长达4亿小时;已开设的经典剧频道、青春偶像剧频道两个主频道均荣获海外平台“金质奖章”(用户订阅数100万人以上);阿拉伯语、越南语、泰语、法语四个小语种频道,用户订阅总数达180万人。

而新丽做海外市场也十多年了。其主要通过4种方式向海外输出作品,一是深入到每个国家、每个市场与当地院线、电视台、新媒体进行合作;二是与跨国的、国际知名的媒体进行合作,如迪士尼就是新丽多年稳定的合作伙伴,通过迪士尼海外的发行网络,把《我的前半生》《流金岁月》发行到更多的国家和地区,同时实现在迪士尼自有平台的播出;三是与国内的新媒体平台如爱奇艺海外站点等进行深入合作;四是积极参与各种一带一路国家的推广活动。

这也是大多数影视公司将自己产品推向海外的手段。

为了更好地拓展海外影视业务,长信传媒在新加坡、马来西亚建立了分公司,拥有自己的影视基地。除了影视业务,长信传媒近年还开始涉足演唱会领域,在日本、新加坡、马来西亚等地成功举办多场演唱会。2020年,长信传媒在新加坡地区收入占比达到了30.6%。

毋庸置疑的是,影视公司都越来越重视海外业务板块,但无论是对比视频平台、影视公司对剧集的投入成本、采购价,还是引进海外剧集版权费,国剧出海大多还是白菜价,这都让国剧出海的雷声大、雨点小,虽然同前几年相比,现在单集售价有了明显增长,但这依然是一门低性价比的生意。根据财报显示,华策在2020年的海外营业收入仅为8993万元,而华策2020年的电视剧销售收入为34.19亿。

平台出海之战:大家都想做全球生意

相比于影视公司,这两年,流媒体对于出海的热情更是颇高。投入越来越高,玩法也是越来越多样。影视剧出海渠道大致可分为三种,电视台、海外互联网平台,以及视频平台自建的出海平台。而在当下,流媒体群雄混战,不少平台都将自家的盈利增长点放在了出海身上。

仅一个亚太市场,已经让Netflix和迪士尼硝烟弥漫。

去年2月,Netflix亚洲总监金敏英公布了2021年在韩的制作计划,宣布将投资5亿美元(约32亿元人民币)在韩国内容的制作上,而Netflix在亚太的总内容预算是10亿美元,结果也还不错,取得了《鱿鱼游戏》这样的突出战绩。

Netflix的另一大竞争对手迪士尼自然也不会放过。根据迪士尼发布的最新财报显示,亚太地区的开拓直接为Disney+带来了直观的用户增长。随着在亚太多个地区的发布以及2021印度板球联赛决赛播出,2021年Q4,Disney+全球净增用户达到1170万人,超市场预期的820万。根据UBS跟踪的下载量显示,亚太地区环比增长超300%。根据分析公司 Media Partners Asia预测,2022年底韩国、中国香港及台湾三个市场预计能为Disney+获得近500万订阅用户,3.3亿美元的收入。

Netflix和Disney+在海外撒币投资剧集,这也使得韩国内卷,拍电影的人也都一窝蜂往剧集里扎。

国内爱优腾芒等视频平台也一直在海外市场下工夫,特别东南亚市场被国内互联网平台盯得紧紧的。

在2019年,国内视频平台在海外开发自有平台,腾讯视频的海外版WeTV,爱奇艺推出国际版iQIYI App,让剧集、综艺等内容在同一时间与国内国外的观众见面,而《青春有你3》《赘婿》都是受益者,节目播出期间受到了不少海外受众的欢迎,扩大了知名度。

海外市场的表现也给爱奇艺带来了亮眼数字。根据2021年Q3财报显示,爱奇艺国际站在多个东南亚国家的DAU环比显著增长,爱奇艺国际站的App下载量也在泰国、马来西亚和越南等多国排名第一。爱奇艺更是直接表明会持续加大东南亚头部市场的投入,进一步深耕本地内容。

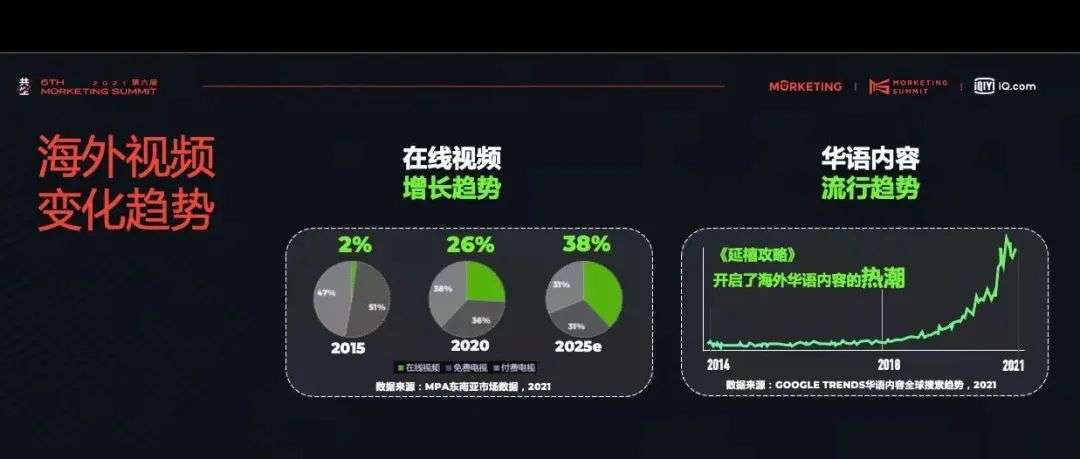

爱奇艺海外广告营运中心总经理及出海广告业务负责人孙小康也曾公开表示,爱奇艺为什么要出海?主要是看到两个趋势:一是在海外,在线视频的市场份额在快速提升,尤其在东南亚,从2015年的2%提升到2020年的26%,再到2025年预测将上升到38%。二是华语内容在海外受欢迎的程度在快速提升。

腾讯视频也一直没有闲着。同步更新、字幕翻译、本土化配音一个都不少,同时与泰国3台、泰国8台签订紧密合作。去年更是一下官宣4位全球代言人,迪丽热巴、肖战、杨幂、杨洋,用明星效应加深自己的地位。而视频平台因地制宜,拍摄本土化剧集同样也是大家都在走的路。腾讯视频海外版WeTV制作了《致我们暖暖的小时光》泰国版,爱奇艺和韩国公司拍摄《我的室友是九尾狐》。

此刻,各大流媒体平台都在大刀阔斧地向外拓宽市场,毕竟目前流媒体盈利的主要方式还是会员,在用户数逼近天花板时,打破这一困境的最快速方式就是去其他地方获取更多用户,这也是造成当下出海热的重要原因之一。

如今中国文化自信不断提升,无论主旋律作品不断出圈还是近期的冬奥热,都在显示着这一趋势,影视作为一项文化软实力,也要一直坚持走出去。清华大学教授尹鸿就曾表示,我国头部作品的投资水平和制作水准跟国际一流作品相比差距不大,甚至在某些方面还更好。而伴随着流媒体都在加大力度布局海外市场,这也在加大中剧的出海速度。不过,这并不是一场好打的仗,毕竟竞争越激烈,对作品的要求就越高。