Netflix在2021年全球订阅用户数破2亿。

Prime Video全球订阅用户数2021年破2亿,目前仅次于Netflix。

Disney+于2019年 11 月上线,亮相仅16个月全球订阅用户数突破1亿,2022年2月全球订阅用户数达到1.3亿,预计2024年全球订阅用户数达到2.3亿-2.6亿之间。

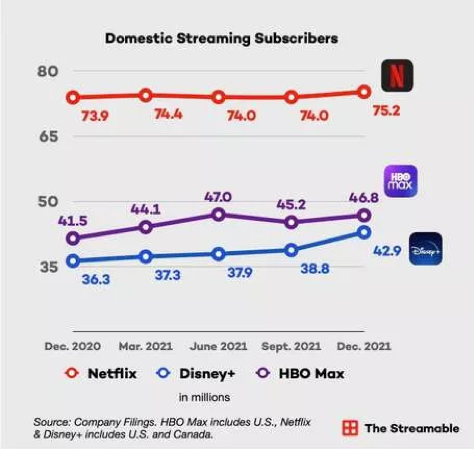

HBO max于2020年5月上线,全球订阅用户数2021年破7000万,预计2024年达到1.5亿。

Paramount+于2021年2月上线,2021年三季度结束时用户订阅数4700万,派拉蒙全球公司对其扶持力度大。

Peacock于2020年7月上线,NBC环球目前还没有大资金大力度去扶持旗下流媒体Peacock。

Apple TV +是流媒体中增速最缓慢的,因内容品质原因,用户订阅意愿是最低的。

Disney+和HBO max用户增长大致相当。

Netflix、HBO Max和Disney+订阅用户增长率比较

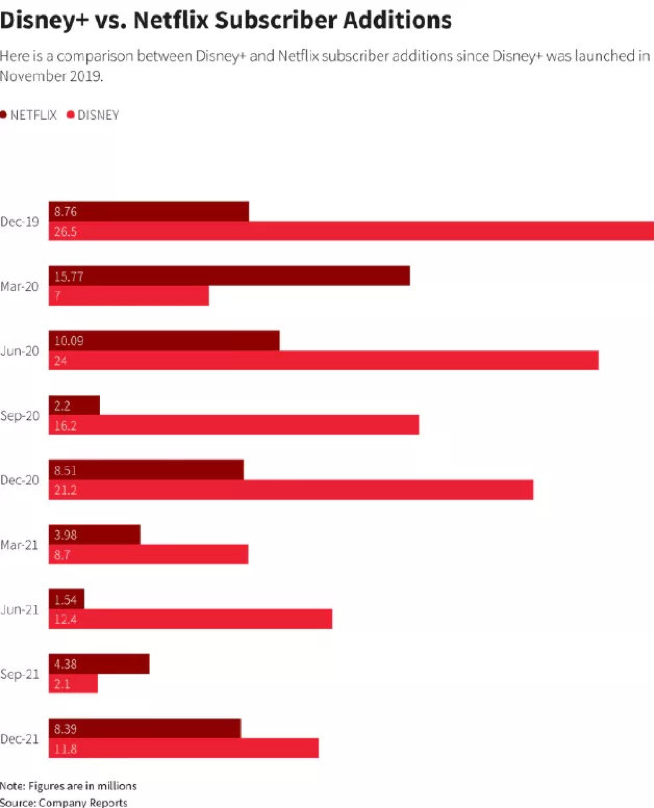

Disney+刚推出之际,Disney+ 是Netflix同期近三倍的用户增长。进入疫情后,Disney+增长连续五个季度压倒Netflix。2021年三季度,Disney+ 用户净增是Netflix的8倍。2021财年四季度Disney+输给Netflix,随后Disney+再次反超。

Disney+和Netflix同期用户增速对比

按此增速,Disney+是有可能超过Netflix的。

IP封锁

不久前,迪士尼公布《夜魔侠》《杰西卡琼斯》《卢克凯奇》《铁拳》《捍卫者联盟》《惩罚者》《神盾局特工》等剧将重新统一上线Disney+。

《夜魔侠》(又称《超胆侠》)《杰茜卡·琼斯》《卢克·凯奇》《铁拳》等剧,是漫威电视(迪士尼收购漫威集团后,漫威电视合并于漫威影业)联合ABC电视台为Netflix打造的漫威真人超级英雄剧集。

《夜魔侠》共3季,2015年在Netflix首播。《杰茜卡·琼斯》共3季,2015年在Netflix首播。《卢克·凯奇》共2季,2016年在Netflix首播。《铁拳》共2季,2017年在Netflix首播。《惩罚者》共2季,2017年在Netflix首播。《捍卫者联盟》共1季,2017年在Netflix首播。

《夜魔侠》《杰西卡琼斯》《卢克凯奇》《铁拳》《捍卫者联盟》《惩罚者》《神盾局特工》等剧,都属于漫威电影宇宙的一部分。

迪士尼收回Netflix漫威真人剧的播出版权而给到Disney+独家播出,这一举动反映了一个信息, 迪士尼正在对竞品形成IP封锁 。

来梳理一下迪士尼通过收购外部公司来组建帝国的步骤:

2006年,迪士尼以74亿美元收购皮克斯;

2012年,迪士尼以40.5亿美元收购卢卡斯影业;

2019年,索尼结束合约,蜘蛛侠暂别漫威。后因索尼和漫威达成新协议,蜘蛛侠回归漫威。

2019年,迪士尼713亿美元收购21世纪福克斯,这也意味着福克斯旗下值钱的X战警、死侍、神奇四侠等漫威角色,都被迪士尼收归。

整个收购逻辑,基本是围绕IP的商业价值来的。

当下,星战和漫威是迪士尼最大的两颗摇钱树。2019年迪士尼推出Disney+服务后,在剧集上的自制围绕星战和漫威两个IP可谓大手笔。

卢卡斯影业为Disney+打造了首播星战真人剧《曼达洛人》,2019年播出第一季,2020年播出第二季。其后,卢卡斯影业又为Disney+打造了《曼达洛人》衍生剧《波巴·费特之书》。星战真人剧《欧比旺》依然由卢卡斯影业打造,将于5月25日上线Disney+。

漫威影业从2021年开始,先后为Disney+打造了《旺达·幻视》《猎鹰与冬兵》《洛基第一季》 《鹰眼》 《月光骑士》《惊奇女士》等漫威真人剧,未来还将为Disney+打造《女浩克》《秘密入侵》《钢铁之心》《装甲战争》《我是格鲁特》《洛基第二季》 《回声》等漫威真人剧。

迪士尼收购21世纪福克斯后,迪士尼有可能合并Disney+和福克斯的流媒体hulu。而此前,漫威真人剧《离家童盟》《地狱风暴》在hulu播出,X战警衍生剧《大群》在福克斯旗下FX有线电视网播出,X战警衍生剧《天赋异禀》在福克斯旗下FOX公共电视台播出。

华纳在DC上的运营,大致和迪士尼类似。

华纳推出流媒体HBO max后,推出了DC真人剧《和平使者》。前不久,趁着电影《新蝙蝠侠》的热映,HBO max预定蝙蝠侠衍生剧《企鹅人》。

未来,华纳旗下CW电视台制作播出的归属于“DC绿箭宇宙”的《绿箭侠》《闪电侠》《明日传奇》《女超人》《蝙蝠女侠》《超人和露易斯》等DC真人剧,流媒体平台DC宇宙的《末日巡逻队》《泰坦》《逐星女》,都有望合并到HBO max播出。

好莱坞的电影、电视剧制作都高度工业化, 在制作能力的上的差距不是特别大,所以未来的较量,一定是围绕IP的较量 。

在好莱坞, IP已经做成了公司的产值 。

现在,迪士尼和漫威的竞争或合作,基本是围绕漫威IP展开。 索尼现在最值钱的IP就是索尼漫威宇宙 。

索尼已经推出了电影《蜘蛛侠:英雄归来》《蜘蛛侠2:英雄远征》《蜘蛛侠3:英雄无归》《蜘蛛侠:平行宇宙》,取得了高票房。索尼漫威角色宇宙电影包括:《毒液:致命守护者》《毒液2:屠杀开始》《莫比亚斯:暗夜博士》《猎人克莱文》《守夜神》《邪恶六人组》《蜘蛛夫人》《头奖》等。

再看看Prime Video和Netflix在超英题材上的部署:

Prime Video超英剧集《黑袍纠察队》和Netflix超英剧集《雨伞学院》的反响都比较好,但是这两个IP的影响力是在比不上漫威、DC。 Prime Video和Netflix只能在二三流的IP里自己独立造血 。

流媒体还有一个内容上的弊端,那就是稳定性弱 :上一部剧火热,会员迅速增多,而一点下一部剧缺乏吸引力,用户会大量流失,波动大。

IP是抵抗这种风险的一种方式。拿Netflix和Disney+来比较:

Netflix上面有海量的、丰富的、多种类型的内容,有质量好的,也有质量差的。

Disney+现在主打漫威、星战、皮克斯等衍生剧,内容走出了差异化,走出了独特性。

也就是说Disney+是一个较稳定的内容平台,在打造稳定的生态 。而Netflix是一个不稳定的平台。

Disney+最后的目标是观众为平台买单,而不是为某个单一内容买单。

电影封锁

美国的流媒体和中国流媒体的概念较大的差别体现在:

第一: 中国的流媒体在拉新上,基本以剧集和综艺为主; 美国流媒体在内容矩阵组成上,电影也占据较大比例 ,无论是自制电影还是采买(院线电影的流媒体播出版权)。

第二: 中国流媒体上线的院线电影,独家的不多; 美国流媒体基本是院线电影独家上线。

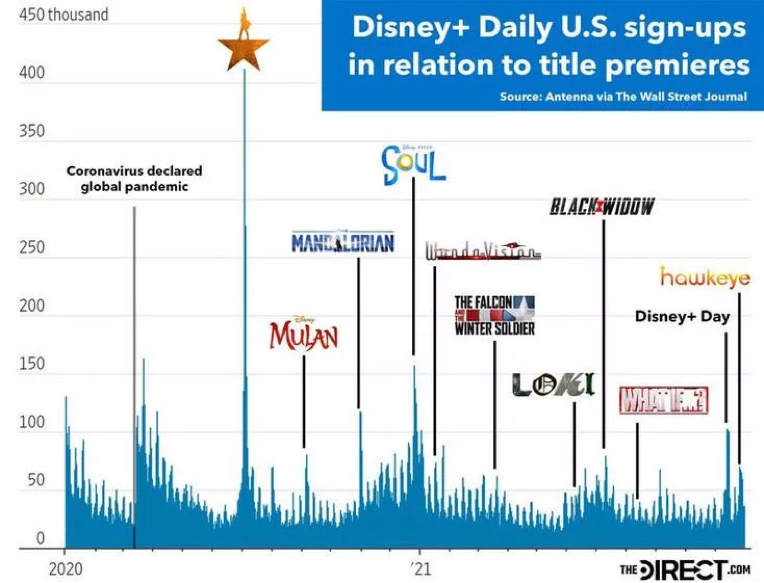

相关数据显示,电影《汉密尔顿》《心灵奇旅》《花木兰》《黑寡妇》、电视剧《曼达洛人》《猎鹰与冬兵》《洛基》等上线期间,是Disney+用户新增峰值。

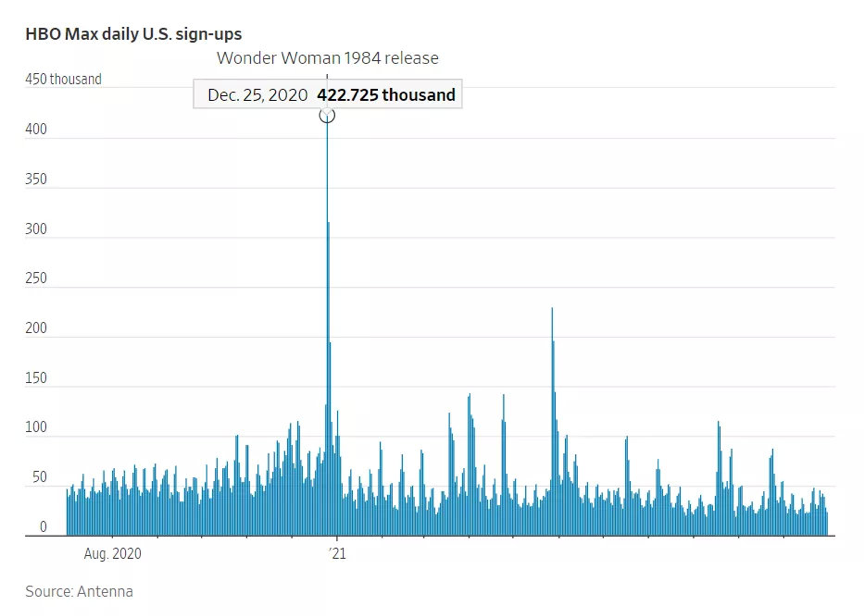

华纳出品电影《神奇女侠1984》上线HBO max当天,拉新了42万用户。

电影授权方面,背靠文娱巨头的流媒体Disney+(迪士尼)、hulu(福克斯)、HBO max(华纳)、Paramount+(派拉蒙)、Peacock(环球)等,在互联网流媒体Apple TV+、Netflix、Prime Video的优势就显示出来了。

文娱巨头现在“富养女儿”,重点培养流媒体,缩短院线大片的发行窗口,甚至院线同步流媒体发行。

如:HBO Max同步院线上线《神奇女侠1984》《哥斯拉大战金刚》《黑客帝国4》《招魂3》《新自杀小队》《沙丘》等华纳兄弟电影;Disney+同步院线上线《黑寡妇》等迪士尼电影;HBO Max直接上线导剪版《正义联盟》;Disney+直接上线电影《花木兰》《青春变形记》等。

再如:派拉蒙影业《寂静之地2》《碟中谍7》《壮志凌云2:独行侠》等影片在北美院线上映45天后将独家上线Paramount+。

电影《新蝙蝠侠》3月4日北美上映,4月19日上线HBO max, 中间同样也是有45天的窗口期 。

五巨头如果想封锁Apple TV+、Netflix、Prime Video等流媒体,Apple TV+、Netflix、Prime Video出价再高,五巨头也不会为旗下院线大片授权。

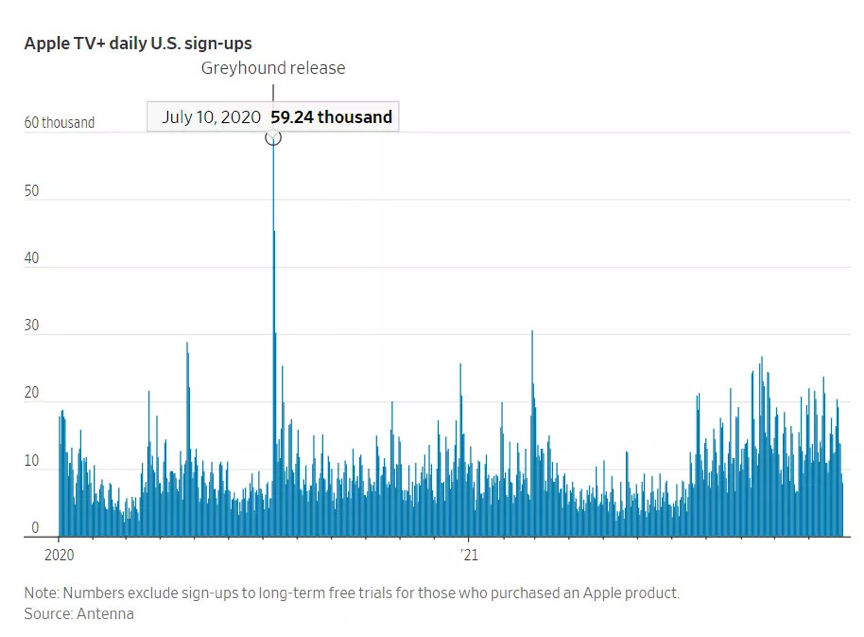

电影《灰猎犬号》在Apple TV+ 上线当天,拉新5.9万用户。而苹果从索尼手中买下影片流媒体播放权花费的7000万美元巨资。

为什么索尼把影片授权给了Apple TV+, 因为索尼目前还没有推出自己的流媒体平台,索尼的电视业务本身也不是强项。

索尼出品电影《蜘蛛侠:英雄无归》就没选择上流媒体,而是选择2022年3月15日数字上线,并定于4月12日发行4K、蓝光、DVD。

从发展趋势上将,索尼不久也会推出自己的流媒体平台。 如果索尼推出了自己的流媒体,就意味着Apple TV+、Netflix、Prime Video也很难从索尼手中买到院线电影了。

Apple TV+、Netflix、Prime Video唯一的出路是自制电影,自制的电影单从投资体量上看,自然是比不了五巨头的院线特效商业大片了。