两次上市未果后,喜马拉雅选择重新出发。近日,喜马拉雅更新了向港交所递交的招股书,相较前两次上市,这次的喜马拉雅显得更迫切一些。

根据灼识咨询的数据,喜马拉雅如今已经成为国内最大的在线音频平台,不仅坐拥2.68亿平均月活跃用户,占据28%的市场份额,平台在2021年移动端音频总收听时长更是拿到近70%的占比。

不俗的市场表现让喜马拉雅频频得到资本青睐。近十年时间里,喜马拉雅拿到的融资额累计超90亿元,公司估值也从最初的2200万元左右一路飙升至276亿元上下,翻了1200多倍。

然而,资本的簇拥是为了商业回报,而喜马拉雅近四年的累计亏损额已达到130亿元以上,未来一段时间内还将继续亏损。无论是考虑自身发展还是股东利益,面对未来愈发有限的融资环境,上市已经成了喜马拉雅不得不迈出的一步,但这条路实在坎坷。

居高不下的营销开支

如今而言,一边是不断增长的营收,一边是持续扩大的亏损,已经成为很多互联网企业的业绩常态,喜马拉雅也不例外。

招股书数据显示,2021年,公司收入58.6亿元,较上年同期的40.8亿元同比增长43.7%。在这之中,公司的主要收入来源基于会员订阅、广告、直播三大版块,2021年,三大板块收入分别达到29.92亿元、14.88亿元、10.01亿元,分别较上年同期增长49%、38.8%、39.6%,整体均呈增长态势。

然而,持续的增长背后,离不开公司大力度的营销投入。2019年至2021年,喜马拉雅的销售及营销开支分别达到12.19亿元、17.07亿元和26.3亿元,该项投入已然成为公司营运投入中占比最大的版块。

根据招股书中披露的内容,除了一些常规的影视综投放之外,喜马拉雅近年来也开始尝试设计一系列品牌推广活动。例如在2021年1月,平台曾在春运期间,推出“路上解闷,就听喜马拉雅”活动,吸引到44万用户参与其中;同年5月,平台上线的“母亲节——喜妈freeday,自在做自己”、“科幻季”等活动,也驱动喜马拉雅在5月的移动端月活跃用户同比增长17%。

显然,以营销促增长依然是一个行之有效的方法。2021年,喜马拉雅总平均月活用户从2020年的2.15亿增长至2.68亿,而仅在移动端,平均月活用户也从1.02亿增长至1.16亿。然而,从行业整体发展趋势来说,获客成本增长是一个不可逆的趋势,公司营销投入越来越多,也在印证这一点。尽管在线音频市场的渗透率还有增长空间,但行业用户规模的整体增长已然基本见顶,“以营销促增长”不会是一个能够支撑公司长期发展的打法。

不过,根据招股书中提出的经营方向,公司未来还将继续在营销费用上大力投入,这并不是一个积极的信号。至少对当下的喜马拉雅来说,成长为国内最大的在线音频平台之后,公司更应该解决的问题是如何完成用户沉淀,尤其是在亏损越拉越大的局面之下。

毛利率走高背后的隐忧

在持续亏损、以营销促增长的整体趋势下,喜马拉雅的毛利率却从2019年的44.5%一路上涨至2021年的54%,着实让人有些好奇。

从喜马拉雅以订阅、广告、直播为三大收入来源的商业模式来说,拉高公司毛利率主要有两个因素,一个是活跃用户数增长带来规模效应,这与公司用户持续增长的趋势相吻合。而驱动用户增长的根本动力在于内容,控制内容成本也是拉高毛利率的另一个关键,这取决于平台的内容创作模式和分成模式。

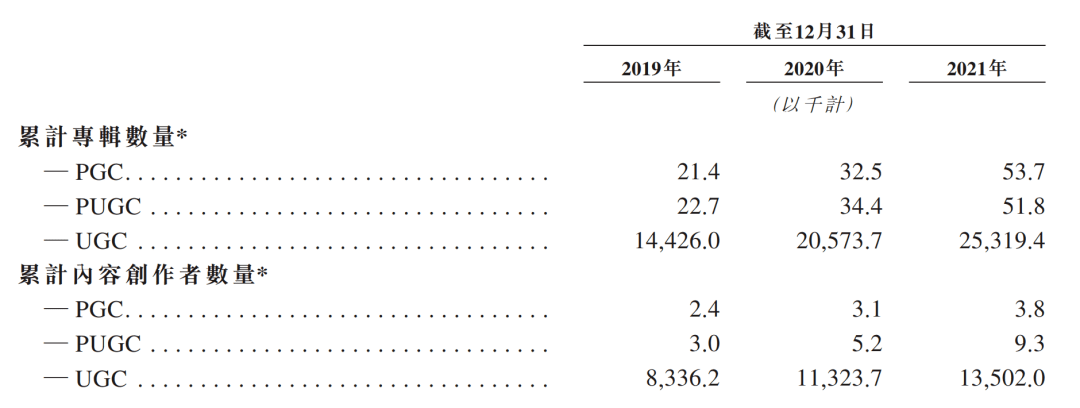

在内容创作上,喜马拉雅能够大幅压低成本在于平台聚合了众多用户自发创作的UGC、PGC、PUGC内容。而在分成模式上,平台通过与创作者或IP版权商分成的模式,维持创作者积极性和足够的版权供给,且这种模式相较于买断版权能够大幅压低成本。

根据招股书中的数据,平台拿走的分成占比在50%-70%,截至2021年12月31日,喜马拉雅的有声读物库已经覆盖到中国42.5%的畅销书,公司与包括阅文在内的140多家头部网络文学平台建立了业务合作,其中,公司与阅文的合作期限达到20年,但与更多平台的合作期限在3-5年。

这一模式固然增加了资本市场对喜马拉雅未来发展的看好,但背后的问题在于,分成模式并不保证版权合作的独家性,以及版权供给的持续性。一旦这一路径被切断,或是其他平台发力同类内容,都可能对喜马拉雅造成重击,毕竟在公司的内容消费构成中,内容时长占比仅9%的付费内容,所产生的用户收听时长在总时长中占比达到42%以上。

更重要的是,如今这一“隐忧”已经越来越明显。

就市场的整体动向来说,2021年1月,TME以27亿元的对价收购懒人听书,从在线音乐市场切入在线音频市场,在此之前,TME已经与阅文集团达成长期战略合作,共同探索网络文学内容IP的有声化。

而在2020年,字节跳动上线番茄畅听APP,与旗下番茄小说形成联动。此外,快手、网易云音乐等平台也在尝试长音频、播客等内容方向,而他们中的每一家都比喜马拉雅拥有更充足的资本,这也在倒逼喜马拉雅尽快通过上市以稳住自身优势。

如何留住创作者?

当然,即便喜马拉雅不受版权依赖带来的影响,能够与版权方维持长期合作,那么对平台来说,该如何留下不赚钱的创作者,则是一个在短期内更难解决的问题。

招股书中,喜马拉雅披露了这样一组数据,2021年,平台帮助超过25.2万名第三方IP合作方和内容创作者获得内容分成收入超16亿元。这确实是一个不错的数据表现,但是,在喜马拉雅,活跃的创作者数量达到440万,而所有创作者在2021年累计达到1300万以上。

对比可见,在喜马拉雅能够获得收入的创作群体只占到一个很小的比例,甚至,活跃的创作者在所有创作者中也只占到三分之一。创作者积极性有限,很大一部分原因就在于收入有限。相较于同样依赖UGC、PGC、PUGC内容的抖音来看,根据字节跳动旗下巨量星图的数据,2020年,抖音便有2200多万创作者产出417亿的收入。

诚然,喜马拉雅中确实也走出了像@有声的紫襟这样粉丝过千万的优质创作者,平台也披露,2020年,在喜马拉雅实现收入超10万元的PUGC创作者中,有99.3%的创作者在2021年仍在坚持创作。但反过来看,那些收入更少甚至无收入的创作者的积极性自然会受到影响。

况且就当下的创作环境来说,喜马拉雅在探索多元变现模式的过程中,并没有帮助创作者开辟更可观的变现空间。甚至平台广告业务的快速发展,还在阻碍一部分创作者的成长。目前,基于前端贴片和中插广告的探索,平台对非付费用户的友好度越来越差,一些资讯类内容,甚至出现广告时长大于内容时长的情况。就平台当前大部分用户仍为非付费群体的现状来说,这样的发展趋势并不利于腰尾部创作者的成长。

此外,喜马拉雅自身也在加速探索自制内容,以提升平台内容专业性和独创性,但这样的趋势也会直接拉高平台的内容成本,影响到毛利率。且基于自制内容的探索,也将进一步压缩UGC创作者的发展空间,而这一群体成长受限,或许会让喜马拉雅未来的路走得更加艰难。