据多家媒体报道,美团近日正在内测美团直播助手APP,iOS和安卓端软件著作权已经在4月12日获得登记批准。从定位来看,美团直播助手更倾向于一个辅助性工具,目的是帮助商家简化直播流程、提高开播率。

事实上,美团直播助手并非美团在直播赛道的首次尝试:2020年的“一千零一夜”旅行直播专场活动,还有同年11月上线的美团Mlive小程序都曾被寄予厚望,可惜效果差强人意。

此次重新拿出直播这个武器,美团也有自己的无奈:单一的营收模式和早已接近天花板的市占率,决定了美团餐饮外卖业务不会再有太大增收潜力;到店、酒店和旅行业务,以及背后更庞大的本地生活服务赛道,则充满想象空间。

然而,美团的前路并不平坦。抖音、快手、小红书们坐拥数以月活,就等于掌握上游流量分发权,自然不可能放过这块掘金圣地。

美团入局之后,抖音、快手、小红书们能否保持强势增长势头?未来竞争焦点又在哪里?

一系列的问题,摆在了王兴和他的团队面前。

缺乏直播基因,美团这一次能否一雪前耻?

据多家媒体报道,美团近日正在内测美团直播助手APP,iOS和安卓端软件著作权已经在4月12日获得登记批准。

由于美团直播助手现在还是在测试阶段,也并未全面开放进驻,所以其功能设置还有日后发展方向尚未明晰。但根据媒体爆料,这款独立APP功能不算复杂,主要包括直播预告、轻松卖货和一键开播等。从定位来看,美团直播助手更倾向于一个辅助性工具,目的是帮助商家简化直播流程、提高开播率。

根据爆料,测试版APP目前是限量开放,外卖酒旅、到店服务的商家和达人均可使用直播服务为自己带货,普通用户、消费者暂未开放使用。更重要的是,美团向商家和达人提供的是免费服务,暂时并没有考虑借此盈利。

价值研究所在此前的文章《直播行业彻底凉透?!出海成救命稻草》里曾说过,过去两年秀场直播式微、电商直播也开始降速,姗姗来迟的美团究竟图什么?

事实上,美团直播助手并非美团在直播赛道的首次尝试。美团对直播这盘生意的定位,也和其他互联网巨头不太一样——所有布局,仍是围绕本地生活服务这个基本盘。

美团下场做直播,最早可以追溯到2020年4月份的“KOL带你逛园林”活动,通过旅行直播频道的KOL为观众介绍园林景点。美团直播真正打响招牌,则是同年7月的“一千零一夜”旅行直播专场活动。

“一千零一夜”的出现,是配合美团在2020年7月份重启的酒店团购业务和超级团购日,首场直播便拿下550万观看人次的成绩,上海环球港凯悦酒店、长隆集团旗下多家酒店都出现爆单,行情相当火爆。

在流量巅峰的第五场直播中,美团线上商家总共拿下1200万GMV,这个成绩虽然和淘宝、抖音的电商直播相去甚远,但也算为美团开了个好头。

到了11月,美团Mlive直播小程序在微信上线。该小程序接入大量美团团购商家,由商家自主直播带货,美团提供平台、软件服务,和如今正在内测的美团直播助手功能高度相似。

然而,一顿操作猛如虎,美团直播业务的发展始终差强人意。

美团Mlive直播上线之后,头部商家直播观看人数峰值不到400万,和当初的“一千零一夜”专场活动差距明显。

与此同时,美团也没有对直播业务提供足够支持。

一方面,美团在宣发上十分克制,投放的媒体资源少到可以忽略不计。另一方面,直到现在美团主APP都没有直播的独立一级入口,原本的旅行直播入口也早已不见踪影。佛系的运营策略,注定美团直播难以获得流量扶持。

那么这一次,美团为什么要大张旗鼓搞独立APP、鼓励商家独立开播?

这个问题的答案,还得回归到美团的业绩以及本地生活服务市场大环境的变化上。

财报显示,美团2021财年四季度经调整净亏损为39.36亿,远高于2020年同期的14.37亿;全年经调整净亏损156亿,对比上一年经调整后31.2亿的净利润落差同样极大。

除了监管打压和因为涉嫌垄断而收到天价罚单之外,美团亏损放大还有一个重要原因:新业务太烧钱,作为营收支柱的外卖送餐业务利润又太低。

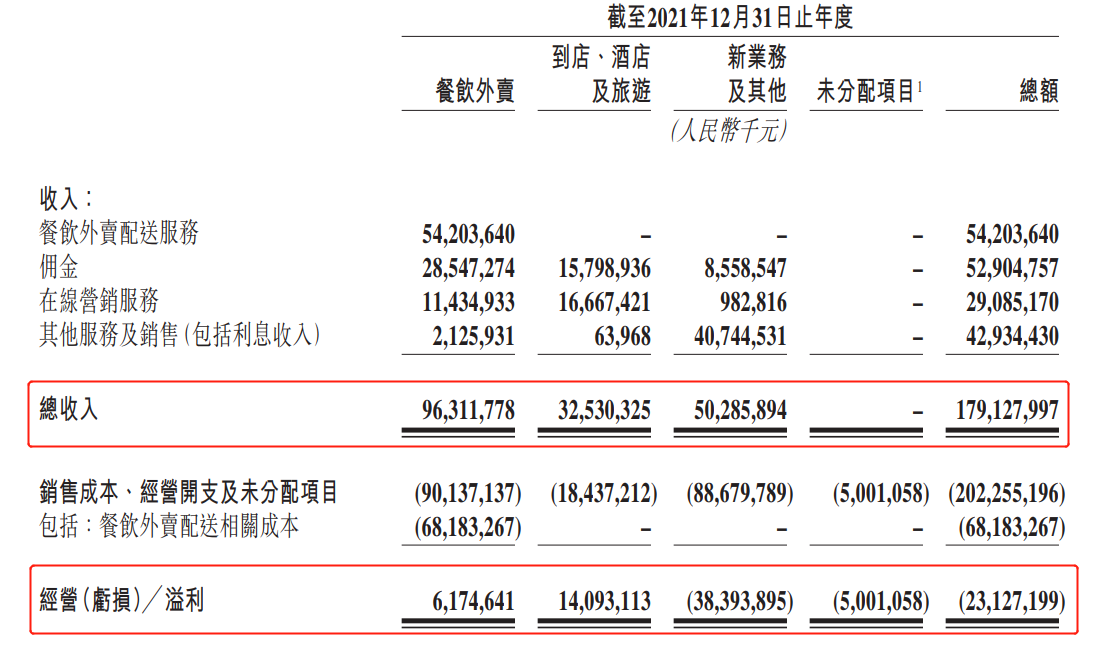

翻看美团营收结构,餐饮外卖、到店酒旅和新业务营收占比约为6:2:2,但利润率最高的并非外卖,而是到店酒旅业务。上一财年,到店酒旅业务营收325.3亿,经营净利141亿,同比激增80%。对比之下,收入高达963.1亿的餐饮外卖业务,经营利润不足62亿,差距相当明显。

单一的营收模式和早已接近天花板的市占率,决定了美团餐饮外卖业务不会再有太大增收潜力。相反,到店、酒店和旅行业务,以及背后更庞大的本地生活服务赛道,还充满想象空间。

直播,或许正是美团征服这片战场的新武器。

本地生活直播混战,抖音才是美团头号劲敌

美团下场做直播,很多人认为是对标老对手阿里。但在价值研究所看来,阿里、美团在直播赛道上的错位竞争还是很明显,美团真正的对手另有其人——抖音、快手和小红书。

事实上,阿里饿了么入局直播并不比美团晚,但效果并不理想。

2020年的“517淘宝零食节”期间,李佳琦曾联合饿了么为麦当劳、必胜客等餐饮企业“吃播带货”,创造了5分钟销售破千万的神话。可是当李佳琦退位之后,饿了么无法再续辉煌,无论直播间活跃度、成交量都难有起色。

只不过熬过千团大战、击退劲敌阿里美团可能也没想到,这两年又冒出了很多新敌人。

过去两年,抖音先后推出“同城”、心动外卖等业务,聚焦餐饮、休闲娱乐、文旅等本地生活服务赛道;快手也在去年5月份开放同城团购一级入口,接入特惠团购、榜单推荐等服务;流量和资本没有抖快双雄那么雄厚的小红书,则选择和有赞合作,打造内容种草+引流到店的闭环。

有美团、阿里这两尊大神在前,互联网巨头们之所以还前赴后继、围猎本地生活,自然也有自己的考量。

艾媒咨询统计数据显示,截至去年上半年,国内本地生活服务市场渗透率仅为12.7%,尚有较大发掘空间。抖音、快手、小红书们坐拥数亿月活,就等于掌握上游流量分发权,自然不可能放过这块掘金圣地。

而且抖音、快手平台上众多吃播博主的走红以及收入的飙升,都足以证明这条赛道的潜力。据经济观察报报道,头部吃播主播密子君年收入超过700万,浪胃仙、朵一等主播的单条视频收入最高可达六位数。

其中最进取、成绩也最好的,还要数抖音。

从去年下半年,抖音明显发力本地生活业务,短视频、直播都是其攻坚武器。

7月份,麦当劳进驻抖音,上演“零粉开播”、首场直播70万GMV的完美首秀。根据飞瓜数据的报告,在去年的“88金粉节”期间,麦当劳“抖金店”一共进行六场直播,GMV合计高达近1200万,在极短的时间内登上抖音本地生活品牌排行榜榜首。

高调进驻的麦当劳只是其中一个例子,过去一年抖音在本地生活这条赛道上花费的心思和资源,远超预期。

根据媒体爆料,去年抖音同调动上万名地推人员,在全国各地进行地毯式宣传,鼓励商家开播,目标是是直营城市两个月内开拓100+新商家,双月GTV目标为200万。除了发力地推和承诺提供流量扶持之外,抖音还对入驻商家开出了许多诱人条款,包括零抽佣、零元团单提点等。

在美团因为抽佣比例过高和商家、骑手陷入三方口水仗、饱受舆论抨击的当口,各大商家很难对诚意满满的抖音说不。截至目前,麦当劳的老冤家肯德基,还有星巴克,如家、全季酒店的母公司华住会,还有CGV影城等均已入驻。

换个角度想,抖音发力本地生活、大搞直播带货给美团带来的压力,或许也是促使后者下场开播的重要原因。毕竟对于饱受疫情摧残的商家来说,直播这个风口的诱惑是巨大的,美团如果缺席,就等于白白将自己的地盘拱手他人。

抖音在餐饮板块已经起势,前面提到的麦当劳、星巴克、肯德基之外,Gaga鲜语、汉堡王等连锁餐企,还有长沙王府井、深圳皇庭广场等大型购物中心都加大了在抖音开播的频次。

数据显示,去年双十一期间,麦当劳、肯德基和星巴克总计进行了18场直播,热度、销售额排名全站前三,粉丝数也都超过百万,头部效应初步显现。

抖音咄咄逼人,这一场仗美团不得不打,而且必须尽早最初回应。

那么在美团入局之后,抖音、快手、小红书们能否保持强势增长势头?

价值研究所认为,答案并不确定。

市场潜力尚未释放,美团直播优势何在?

事实上,快手已经有掉队的迹象。

去年二季度,快手一度开启本地生活“百日冲刺”:4月份快手高级副总裁严强提出,本地生活、社交和社区是快手未来发力的主要方向;7月初,快手已先后上线快手同城、快手团购微信小程序和本地生活榜单,初步搭建好交易闭环。

然而,从财报数据来看,本地生活服务对快手营收的贡献还微乎其微,成本倒是一路走高。数据显示,直播和线上营销两大业务营收占比合计在90%以上,包括本地生活服务、电商在内的新业务占比不到一成。在流量红利消退、讲究降本增效的2022年,快手很难再砸重金进行扩张。

值得一提的是,财大气粗如阿里,也开始缩紧银根,减少在本地生活服务上的投入力度。几年1月份,阿里巴巴爆出裁员传闻,本地生活服务业务线是重灾区,裁员据悉几乎涉及饿了么口碑所有业务线。

相比之下,抖音的增长比快手稍好,焦虑还没有那么明显。但有快手、阿里前车之鉴,继续烧钱也不是一个明智的决定。

这就回到我们前面提出的问题:美团下场做直播之后,靠烧钱掠夺商家和用户资源的抖音、快手,其实并没有多大胜算。

美团的优势,同时也是抖音、快手最大的短板,有三点——一是海量商家资源,二是成熟的用户心智,三是大众点评这个隐藏武器。

去年四季度财报显示,美团平台活跃商家数量达到880万家,再次创下历史新高,且保持着29%的同比增速。虽然因为抽佣、二选一等问题屡遭争议,但在疫情阴霾下,线下消费场景的不确定性持续上升,美团为首的线上消费渠道依然让商家们难以割舍。

而多年深耕本地生活的美团,也早已形成稳定的交易闭环,用户的消费习惯早以形成,这些都是抖音、快手难以企及的优势。数据显示,上一财年美团交易用户数达到6.9亿,同比增长35.2%,每位交易用户平均年交易笔数也录得27.2%的同比增长,达到35.8笔。

至于大众点评,可以说是美团在带货直播、种草社区等领域的探路石。

最近两年,关于大众点评“逐渐小红书化”的讨论此起彼伏。发力做内容、扶持探店达人,大众点评早已悄然间为本地生活直播打好基础、搭好戏台。去年年初开始,大众点评就被传出在广东地区招呼探店达人的消息,相关的招募帖子在豆瓣、知乎等社区广泛流传。在功能上,大众点评首页推荐栏目和基于算法的信息流推送规则,也在向小红书靠拢。

美团现在需要考虑的是,如何利用大众点评在内容上的优势,整合美团和大众点评两款主APP的流量、用户等各项资源,打好组合拳。就目前来看,通过联合直播活动进行引流,或许是一个不错的尝试。在过去两年,大众点评必吃榜揭晓时组织的1元直播秒杀活动,就收到不俗效果。

那么在美团强势入局之后,未来一段时间内,围绕本地生活服务的直播大战将何去何从?

其实美团和快手已经用亲身行动告诉我们答案。

去年12月,美团和快手宣布达成互联互通战略合作,美团小程序在快手上线,快手则为美团商家提供套餐、预订、线上交易和售后服务等全套服务。

合作之后,快手获得了美团的海量商家资源,后者还变相帮助前者培养用户的消费心智、交易习惯。美团则可以借助快手的流量优势和在直播领域的运营经验,补强自己的短板。

归根结底,现在已经不是互联网业的鼎盛时期,强强联合、报团取暖比单打独斗更划算。

写在最后

王兴如何理解美团在本地生活赛道的优势?在多年前,他曾经说过这样一番话:

“其他巨头要来跟我们竞争,它们的优势是有流量,但光有流量是不够的,它得有实际的商户,有整个运营体系,愿意干苦活累活。”

很多人会说美团是幸运的,因为从“千团大战”中存活下来后恰好撞上O2O风口爆发。但正如王兴所说,我们不能忽略美团的努力和优势,尤其是在线下渠道的多年积累,海量的商家资源和丰富的渠道运营经验。

而这些优势,直到现在仍然没人可以撼动。加码直播业务,美团同样是想围绕本地生活服务这个基本盘,夯实自己的优势、探索更多变现空间。

当然,不是所有人都看好美团做直播。但我们不要忘记,在打脸这件事上,美团一直很有经验。

2011年3月份,美团第一个公开发布会,王兴直言“美团估值至少有900亿”,大多数媒体、网友都投去不信任,甚至嘲讽的目光。如今,美团市值9200亿港元,巅峰时期超过3万亿港元,比王兴当年画的大饼超出30倍有余。

得直播助力,美团会不会迎来下一次爆发?我们尽管拭目以待。