1.直播电商火热,京东拼多多失声

说起直播电商,多数人的第一反应都是“淘、抖、快”三大平台。

而同为电商平台第一梯队的京东和拼多多,似乎在直播电商领域处于失声状态。

打开京东APP,首页上确实有着“京东直播”板块。但排在前面的内容都是品牌自播,完全看不到达人主播的身影。随着不断上滑页面,才逐渐有带着“红人”标识的直播间出现。

(京东&拼多多首页)

(京东&拼多多首页)

进一步了解后会发现,京东为达人主播建立了“超A红人圈”榜单,根据成交、订单和时长为达人主播进行排名。只不过,即使是时段排名靠前的主播,其粉丝量也不过百万级别,和“淘抖快”的头部主播相差甚远。同时,达人主播的排行榜也设置在了较为隐秘的位置,用户如果不是刻意寻找,基本很难发现。

至于拼多多,则完全没有直播板块。用户只能通过点进带有“直播中”标识的商品,才能进入商家的直播间。如果想找达人直播,基本只能凭“缘分”——在“多多视频”板块,短视频推送中偶尔会有直播间出现,其中也有少部分达人主播。

和京东一样,拼多多给带货达人设置的榜单也相对隐秘。与其说这些榜单是为了让用户能更快找到热门直播间,不如说它们只是同行间相互“较劲”的战场。

由此可见,京东和拼多多似乎对达人直播并不上心。就像拼多多创始人黄峥曾经说的那样,直播电商的“工具属性”更加突出。因而它们更多是将直播间嵌入到商品和店铺之中,起到为消费者讲解产品的作用。

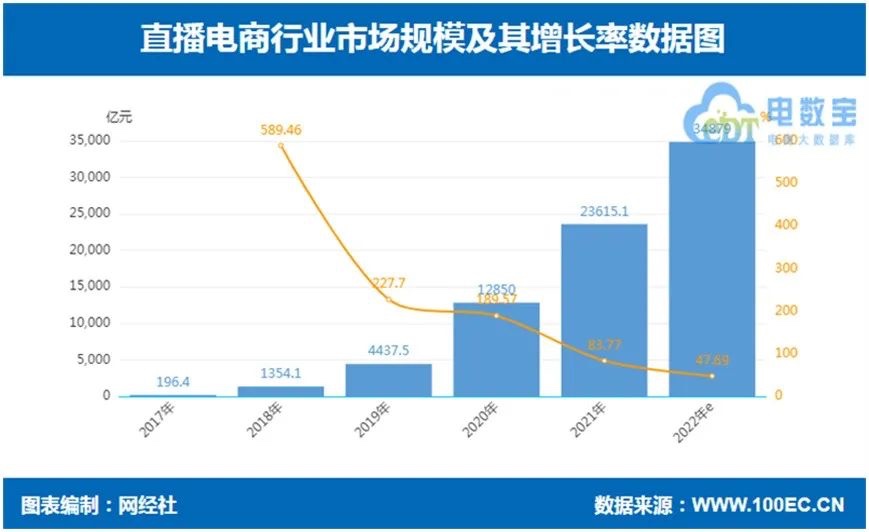

然而我们知道,直播电商这几年涨势凶猛、热度不减。2021年直播电商行业的市场规模已经达到了2.36万亿。根据网经社预测,其2022年的市场规模更是会达到3.49万亿。

(数据来源:网经社)

(数据来源:网经社)

面对如此庞大的市场,京东和拼多多为何还能不为所动?又或者,它们是心有余而力不足?

2.起了个大早,赶了个晚集

2016年3月,淘宝率先开启直播试运营。5月,淘宝直播平台正式上线,吹响了直播电商的号角。

同年“双十一”前夕,京东直播诞生,可谓紧随淘宝其后。然而一步慢,步步慢。京东与淘宝直播电商的差距越来越大。

2017年底时,淘宝直播的单日直播场次已达上万规模,单日累计观看量也已破亿。京东直播则未引起太多反响。

2019年,直播电商彻底迎来爆发。这一年淘宝直播的GMV突破2000亿元,累计用户达到4亿。同时,李佳琦、薇娅等头部主播也从中脱颖而出。至于京东,一直未公布其直播GMV和用户具体数据,也没有全网知名的主播诞生。

当时,淘宝直播前负责人赵圆圆评价京东“还没搞清楚怎么做直播,起了个大早,赶了个晚集”。一语成谶,早早布局的京东,即使此后尝试了各种“花样”,也始终处于不温不火的状态。

随着抖音、快手也相继在直播电商领域斩获高额GMV,2020年的京东终于按捺不住,开始投入大量资源扶持直播电商业务。

这一年的京东直播,可谓是“众星云集”。彼时董明珠于4月首次在抖音开启直播带货,却惨遭滑铁卢,销售额仅有23.25万。半个月后,董明珠转战快手,在平台大力倾注资源的情况下,创下了三小时3.1亿销售额的纪录。几天后,董明珠趁热打铁,在京东的一场直播将格力的人气推向了最高峰。

2020年5月15日晚,京东直播邀请科技测评博主王自如和董明珠一起开启了直播带货。格力和京东两大家电巨头的共同背书之下,董明珠在京东的直播首秀销售额突破7亿。要知道,即使是在今天看来,高达7亿的销售额也是众多头部主播所望尘莫及的。在当时,这更是相当于格力一年的总销售额。

同年7月,汪峰以“京东秒杀首席直播官”的身份,在京东开启直播带货首秀。京东公布的数据显示,当晚汪峰带货总金额超2亿,观看人数超915万。

而这一年的“双十一”,也是京东直播最为辉煌的时期。为期22天的活动中,超300位明星走进直播间,超500场创意总裁直播在京东开启。双十一当晚,一场“2020京东直播超级夜”更是将京东直播的热度推向顶峰。

然而,狂欢之后,京东直播更显落寞。步入2021年后,京东直播再无声响。这时再回头望去,京东直播的每一次热度,都来自于明星和总裁自身的流量。至于专注直播带货的达人,则很难从京东直播中脱颖而出。

归根结底,这跟京东对待直播的态度是密不可分的。2020年6月,京东现任CEO徐雷在接受采访时说道:“直播的供应链零售不是常态的供应链,所以直播不是零售,更多是营销行为,目的是拉新、清库存、推新品、直播商品C2M”。

这番言论和黄峥不谋而合,都是只将直播视为工具,而非值得更多重视的增长点。

相比京东,拼多多入局直播电商的时间要晚上很多。2020年4月,拼多多邀请NBA传奇球星马布里进行了一场明星直播的尝试。但结果是,一小时的直播中,总观看人次仅2.1万。无论是跟哪个头部直播电商平台相比,这个数字都显得格外惨淡。

此后的拼多多,似乎是坐实了直播“工具属性”的定位,开始更多地将流量倾斜于商家自播。至于达人主播,拼多多则是抱着“放养”的态度,没有进行过太多额外的激励和扶持。

对于拼多多的选择,其实也很好理解。它当初之所以能在淘宝京东盘踞的电商市场脱颖而出,靠的就是价格优势。而直播电商的观众,大多就是抱着“捡便宜”的心态去观看的。如果拼多多的直播还是打价格牌,很容易和平台的定位产生冲突。本就薄利多销的商品,再度压价的话,只会损害商家的利益。最终极易导致同行间的恶性竞争。

现在看来,拼多多似乎已经放弃了对直播电商进行新的尝试。而和它同样落后一截的京东,则是在今年重新燃起了对直播电商的兴趣。

3.主播能带货,不如商家能赚钱

今年618当晚,京东开设了一场名为“新物种实验室”的直播。这场直播中,京东试验了其“场景化直播”的构想。几位年轻主播走进厨房、客厅、露营地等场景之中,在畅聊生活方式的过程中,以场景套装的形式向观众推销商品。

京东零售平台业务中心负责人林琛表示:“我们不需要吆喝式带货,而是需要能给大家带来知识价值的主播与新技能增量的达人”。直播期间,控卡零食套组售出超4000套,预制食品套组售出超2000件。虽然销量还是不及其它头部平台,但至少验证了场景化直播的可行性。

前不久的8月7日,京东发布“新物种首发计划”,再次探索场景化直播。京东认为,依托数智化能力和供应链优势针对场景化直播进行探索,将会是京东直播的重要创新方向。或许通过这样的差异化竞争,京东也能建立起自己独有的直播电商生态。

此外,京东也没有放弃对直播达人的培育。近期,京东直播连续发布多条达人主播招募和激励政策,看起来仍有孵化平台自有头部主播的想法。

(截自京东“麦头条”)

(截自京东“麦头条”)

但是整体规划上,京东还是倾向于做品牌自播。即使是“场景化直播”的尝试,也没有走低价战略,而是强调生活方式的升级,培养消费者的心智。

对于京东而言,其最宝贵的财富是平台信誉度和大量品牌商家。如果为了直播而破价的话,只会引起品牌方的反感,长期来看是得不偿失的。而品牌自播更多则是为了讲解商品,即使采取优惠策略,也是商家掌握定价权,不会超过其自身承受能力。

更重要的是,商家选择平台的依据也不是能否促成更多交易,而是哪个平台能赚到更多钱。依靠达人带货或许能赢取一时的热度,但长期走薄利多销路线,最终反噬的还是品牌自身的形象。

因而从京东和拼多多的角度来看,它们根本不需要什么头部主播,也不用在意“直播达人榜”上是否有自己的一席之地。只要平台让商家赚到了钱,所有直播带货的GMV,都隐藏在了它们逐年上涨的营收之中。