爱奇艺被做空,在线视频平台长期亏损的问题再次引发行业热议。不过这之中,芒果TV是个例外。

4月8日晚,芒果超媒发布2020年一季度业绩预告,预计公司归母净利润为4.3亿-4.9亿元,同比增长 2.9%-17.2%。预告区间中值为4.6亿元,同比增长10.1%。

管理层表示,旗下新媒体平台芒果TV的会员收入大幅提升,以及包括线上教育和生活服务在内的运营商业务发展提速,推动公司整体业绩增长。

芒果超媒于2018年7月由上市企业“快乐购”重组更名成立,公司主营业务包括互联网视频业务(芒果TV的广告和会员收入)、新媒体互动娱乐内容制作(涉艺人经纪、IP内容分销)、运营商业务(IPTV、OTT大屏服务)、媒体零售业务(原电视购物)等。芒果超媒2019年年中报显示,上述四块业务对公司总收入的贡献比例分别为45%、29%、13%、10%。

2020年一季度,芒果TV多部重量级内容上线,包括《锦衣之下》、《下一站是幸福》、《完美关系》 等剧集和《妻子的浪漫旅行 3》、《明星大侦探 5》、《朋友请听好》等综艺节目,为其付费用户的持续增长提供了基础。年报数据显示,2019年,芒果TV有效会员数已超过1800万人。

芒果超媒的运营商业务也受益于疫情。疫情下人们的客厅大屏观影和线上教育需求爆发,拥有OTT/IPTV牌照的芒果TV,迎来一波增长机会。QuestMobile数据显示,2020年一季度,芒果TV日均活跃用户数为3422万,同比增长50.1%;人均单日使用时长为78分钟,同比提升9.1%。不过与会员和运营商业务相比,疫情短期内影响广告主投放需求,其广告业务一季度或将受到拖累。

在4月8日发布的最新报告中,国信证券看好芒果超媒基于内容的特殊成长路径和商业模式。中金公司维持其跑赢行业评级,目标价为51.5元。

相较深陷亏损泥潭的爱奇艺,芒果TV的商业化之路走得顺畅很多。芒果TV背靠湖南卫视,在内容自制方面优势明显,与此同时也避开了高昂的版权外购成本(爱奇艺2019年全年内容成本占总收入比超过7成)。其次芒果TV手握OTT/IPTV牌照,这令其能够发展运营商相关业务,收入结构由此区别于其他的在线视频平台(爱奇艺主要以会员和广告收入为主)。

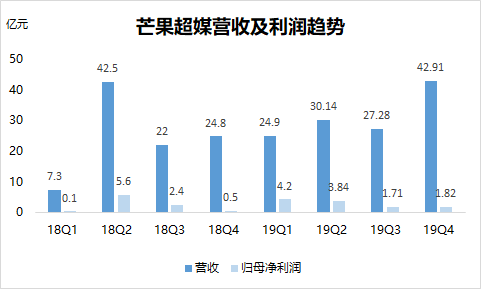

内容自制和牌照优势令芒果TV收获了优于同行的盈利能力,其所属的芒果超媒已连续多个季度实现盈利。