今年国庆,票房黑马《万里归途》纵然跑出破10亿的成绩,也无力拯救整个国庆档。

灯塔数据显示,2022年国庆档票房录得14.99亿,不仅大幅低于2020年的39.67亿,甚至低于2018年同档期水平。

疫情反复下,影视业无疑变成重灾区,游戏规则也悄然生变。

影视行业的下半场,注定是场存亡生死战。

01 中影“闪腰”,华谊掉队

从上半年已上市影企的业绩对比看,依旧逃不过一个“惨”字。

同花顺归纳的23家A股影企,上半年总营收同比下降23.61%,净利润增速为正的仅有9家,超半数陷入亏损;且去年同期总体净利润规模超过20亿,而今年则亏损近5亿元。

同时,影视股的股价表现也不尽人意。截至10月14日,今年以来涨幅为正的仅有博纳影业和祥源文化2家,其余跌幅在20%以上个股达13家,最大跌幅为ST美盛,为51.63%,远远跑输大盘。

越是危机节点,越能检验企业成色。通过对比可以发现,一些企业依旧表现出了较强的“抗寒”能力, 但掉队的也不在少数。

作为老牌国资的中国电影,财报让人直呼意外。其上半年实现营收15.2亿,同比下降近50%,净利润更是下降超90%仅为千万级别,甚至低于二线的欢瑞世纪和慈文传媒。完全没有了2019年同期利润达到6.82亿高峰时的“白马属性”。

从具体业务刨析看,中影院线类产业链相关的创作、发行、放映和科技四大业务板块全线大降;其中创作和科技板块营收同比下降超60%,作为公司核心的发行业务,也同比下降超过40%;放映板块是中影的院线类业务,亏损的状况更是拖累了公司整体业绩。

对比经营性现金流净额这一指标,中国电影也有些拉跨。 由去年同期的13.24亿下降至上半年的1.1亿,降幅超90%。反观万达电影,相对于中影和光线,经营性现金流则较为稳健,为11.09亿,且降幅小于其他两家。

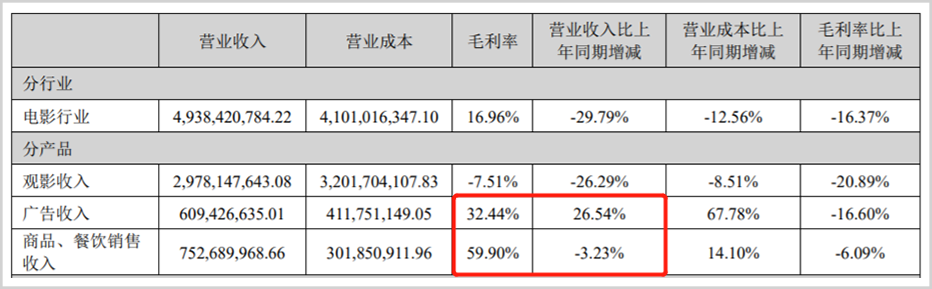

万达电影之所以能保持较好地净现金流规模与公司商品销售和广告业务密不可分。今年上半年万达商品和餐饮业务营收7.53亿,同比仅下降3.23%,且广告收入大增26.54%,达6.09亿,二者毛利率分别为59.90%和32.44%。说明万达在摆脱院线依赖上已取得一定成效。

值得注意的是,万达电影在疫情下的市场份额逆势提升,累计市场占有率为16.5%,同比提升了1.5%。

而对于中影而言,尽快形成稳定的现金流收入业务是未来需要重点关注的。

在影视业固定资产周转率这一重要指标上,中影的指标表现也弱于同行。其上半年固定资产周转率 (次) 为0.94,低于万达电影的1.88和光线传媒的23.85。

与中影上半年的巨幅波动不同,光线传媒业绩则相对稳健。 公司今年上半年净利润超2亿,同比下降58.67%。因押注爱情、剧情等低成本高回报类型片而稳住了电影业务。如上半年新上映影片《狙击手》《十年一品温如言》等,实现票房约9.41亿;于2021年底上映的《误杀2》和《以年为单位的恋爱》在上半年也贡献了约4.36亿票房。

同时光线的经纪业务收入占比也在逐年提升,由2019年的2.11%上升至今年 上半年的18.14%,59.14%的毛利率远超电影板块,成为支撑光线增长的重要一级。

另外,值得一提的是,近期时隔5年重新上市的 博纳影业 ,由于主投《长津湖之水门桥》的成功,上半年实现净利润 2.36亿 ,同比大增 783.15 %,在头部影企中表现亮眼;阿里影业在截至2022年3月底的最新财报中也已扭亏为盈。在接下来的2、3季度财年报表中,《独行月球》的爆火也将为其业绩提供支撑。

而头顶“国内影视第一股”光环的华谊兄弟近年来却一直在走下坡路。自2017年后便一直处于亏损状态,营收净利规模已看齐腰部梯队。

数据显示,2022年上半年华谊兄弟实现营收2.12亿,同比下降63.4%,规模只为2018年同期巅峰时刻的约十分之一;实现净利润-1.92亿,同比下降281.82%。

回首来看,由2018年华谊《手机2》引发的行业“阴阳合同”偷漏税大地震成为了公司发展的重要拐点。虽然彼时市场焦点在冯小刚和范冰冰身上,但华谊兄弟却成了直接受害者。

财报显示,2018-2020年,华谊兄弟归母净亏损分别为10.93亿、39.78亿和11.69亿,尤其是在2019年,中国电影市场总票房达到了641.49亿,为近年来高峰,但华谊兄弟主投主控的电影却是一片空白。

“作为一家以内容生产为核心竞争力的传媒公司,这样的失误堪称致命。”CEO王中磊表示。而2020年即便有《八佰》救场,仍是大幅亏损。

电影业务不赚钱,只有靠出售子公司股权维持,甚至创始人不惜卖豪宅、卖藏画、减持股权。数据显示,2015-2018年华谊兄弟投资收益分别为6.27亿、11.19亿、7.7亿和2.13亿,但即便如此,也未改变华谊亏损的事实,再也没了往日的辉煌。

就在2021年的行业回暖期,由华谊兄弟出品的包括《铁道英雄》等8部电影均未压中爆款,整体票房惨淡。据灯塔数据显示,2021年公司总票房仅19.31亿,与中影、阿里影业近200亿票房相差甚远。

2022年更为惨淡,据灯塔数据显示,疫情影响下,除了《月球陨落》已上映外,其余6部仍未定档,未来华谊想要恢复昔日地位已不再是压中爆款这样简单。

02 中小品牌“大清退”

疫情之下,头部企业尚且艰难踱步,中小企业更是处在“暗黑时刻”。

据相关数据统计,近年来影视业新增企业注册量自2019年达到顶峰后便不断下降,由13万下降至2021年的9.5万。与此同时,自2019年起行业注销潮也在上演,近3年每年注销企业超3万家。

这其中疫情因素无可厚非,但2018年“阴阳合同”事件,行业税收核查工作也是一大诱因。

同时中腰部品牌还在生存边缘“不断挣扎”,2021年头部企业大多依靠爆款实现了阶段扭亏,但与爆款影片无缘或参与规模较小的中腰部企业,如金逸影视、幸福蓝海、文投控股等,仍陷在亏损泥潭。

中腰部品牌由于不具备头部企业出品发行的规模和产业链布局优势,更多只能依靠压中爆款来提升业绩。但问题在于, 即便压中爆款,也未必能体现在财务账面上。

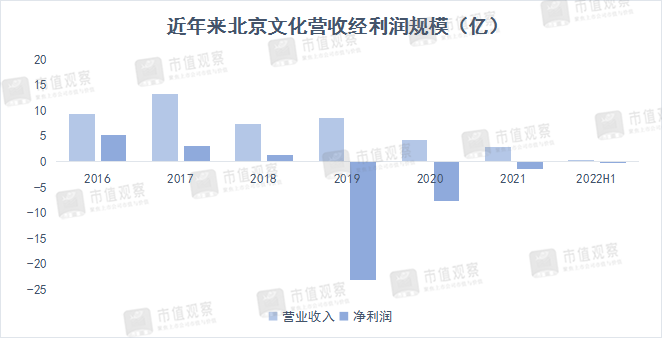

典型如北京文化,2017年由于《战狼2》爆火一战成名,票房分成达3亿元,并在当年创出了13.21亿的历史最佳营收战绩。但随后公司便开始走下坡路。

2019年公司压中贺岁档《流浪地球》,并创造了超2亿元收益,但当年由于影视剧业务暴雷及商誉计提等因素,致使当年亏损达23.06亿。

2021年初由于《你好,李焕英》的大 火,本以为作为主控方的北京文化会再迎高光时刻,但公司却称该影片的分成收 入仅为6000-6500万,让市场大跌眼镜。主因在于北京文化基于稳妥考虑采用了15亿的保底票房发行方式,最终与54.14亿巨额票房失之交臂。

而今年上半年北京文化营收仅为千万出头, 2021年营收占比还在60%以上的电影业务,当下占比已不足15%,业务营收甚至不足200万,支撑起公司营收的是已然没落的电视剧网剧业务。

另外又 如幸福蓝海,以中下游院线发行及放映、影城卖品收入为主营,二者合计营收占比超80%。上游影片投资或参投较少,产业链布局不完整,没有爆款支撑,导致近年来发展异常艰难。

其扣非净利润自2018创下7.98亿的亏损记录后,此后几年连年亏损,今年上半年仍然亏损1.39亿。

总结影视业中小企业发展路径,北京文化应是多数中小影企发展的缩影。在当下影视行业低潮期,没有诸如万达及阿里影业等头部影企依靠全产业链规模优势来“御寒”,虽然能压中爆款,依旧难逃亏损命运。

北京文化虽然也涉及电影的创作、发行与出品,但与头 部影企不是一个量级。据灯塔影视“公司累计票房排行榜”数据显示,其全部累计主发行影片共计16部,总票房181.93亿,与中影超400部,华夏电影超700部,二者分别2000亿左右票房规模差距甚远。

当前,行业生存逻辑已经改变。上半年能实现盈利的,大多是院线业务依赖不高的公司,如芒果超媒、华策影视、欢瑞世纪等。

如捷成股份,自2021年扭亏为盈后,今年上半年净利润达4.03亿,同比增长超30%。 究其原因,是自2017年以后逐步聚集影视版权运营业务,压缩影视制作等业务,目前其营收占比已由2017年的45%提升至今年上半年的99.7%。

公司不仅未受到疫情影响,反而电影院消费场景的缺失无形中增加了消费者对线上新媒体的观影需求,对其影视版权业务也有一定促进作用。

因此,在行业还未完全走出低潮的背景下,加强多元业务探索,降低对院线业务依赖是行业普遍需要思考的问题。