影视寒冬之际,作为《潜伏》、《猎场》等知名剧集出品方的青雨传媒,业绩也不可避免受到影响。

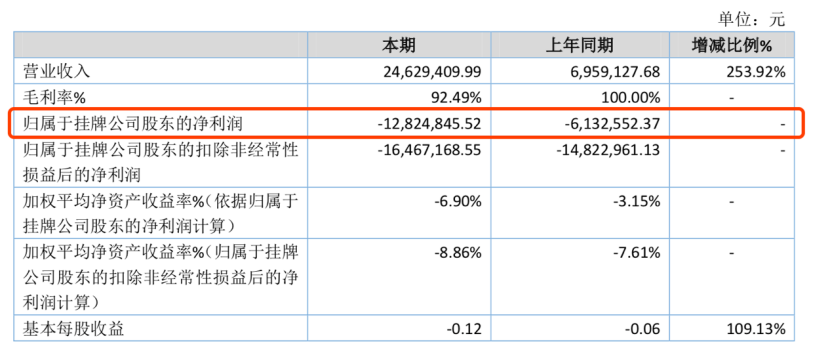

年报显示,青雨传媒已经连续2年陷入亏损之中,2018年、2019年归属于挂牌公司股东的净利润分别亏损了613.26万元、1282.48万元。

在披露2019年年报后3个月,青雨传媒收到全国中小企业股份转让系统(新三板)公司监管部发来的年报问询函,要求公司就营业收入、应收账款、存货等财务指标的异动进行解释和说明。

近日,青雨传媒回复了上述问询函,其中透露了不少公司内部的信息。

2019年西藏乐视的销售占比达2/3、预收款账龄超过3年,均是由于合同原因导致的

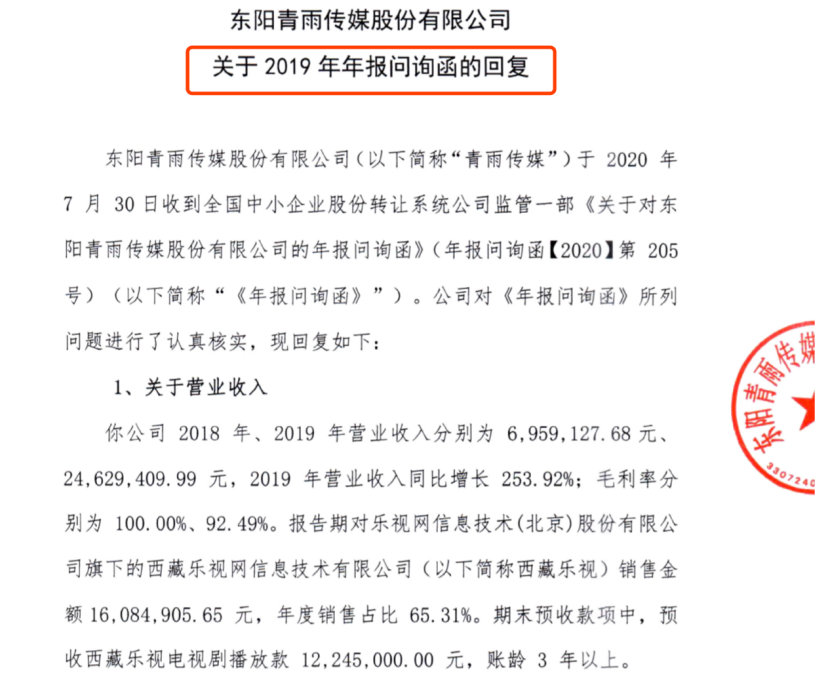

年报显示,青雨传媒2018年、2019年营业收入分别为695.91万元、2462.94万元,2019年营业收入同比增长253.92%;毛利率分别为100%、92.49%。

此外,2019年,青雨传媒对乐视网信息技术(北京)股份有限公司旗下的西藏乐视网信息技术有限公司(以下简称西藏乐视)销售金额1608.49万元,年度销售占比65.31%。期末预收款项中,预收西藏乐视电视剧播放款1224.50万元,账龄3年以上。

因此,新三板公司管理部要求青雨传媒对以下3个问题做出说明。

1. 说明预收西藏乐视电视剧播放款长期未结转的具体原因,该项目目前的进展情况。

青雨传媒回复称,公司与西藏乐视于2017年6月签订《信息网络传播权独占专用许可协议》,约定将《借枪》、《婚巢》等7部电视剧共268集的信息网络传播权授权给西藏乐视使用。根据协议约定,其中有2部剧110集的授权起始期为2017年,3部剧110集的授权起始期为2019年,2部剧79集的授权起始期为2020年。

公司在核算时根据会计准则的规定,在协议约定的电视剧的授权起始当期确认收入,因此造成部分合同预收款长期未结转。

该项目目前进展情况为:所涉7部剧均已取得合法的播放许可,且在合同签署时均由西藏卫视或其关联方有效播出,相关播出介质已交给西藏乐视或其关联方实质控制,西藏乐视也已按合同约定将合同款全部汇入公司账户。根据会计准则规定,未结转的款项将于2020年确认收入。

2. 说明预收款项长期未结转的情况下,2019年确认对西藏乐视收入的主要内容,是否与预收款项所涉电视剧为同一电视剧,收入相关款项的收回情况。

青雨传媒回复称,2019年确认对西藏乐视收入的主要内容为《神探狄仁杰》等3部电视剧共110集影视节目的信息网络传播权授权费,与尚未结转的预收款项所涉电视剧并非同一电视剧。公司与西藏乐视于2017年6月签订《信息网络传播权独占专用许可协议》所约定的合同价款,已于2017年全部收入公司账户,其中包含2019年确认的对西藏乐视收入。

3. 结合成本、费用归集情况等,说明公司毛利率较高的原因及合理性。

青雨传媒表示,公司拍摄制作的影视剧取得发行许可证后,采用将播映权转让给电视台或网络播放平台等方式进行销售,包括首轮发行和二轮发行及多轮发行。根据影视行业的通行成本结算处理方法,由于在取得发行许可证后电视剧制作成本既定、二轮及多轮发行收入具有不确定性,因此基于行业特点一般以首轮发行作为电视剧的成本结转期间,首轮发行结束电视剧成本均须结转完毕。二轮及多轮发行,由于成本在首轮发行期内已经基本结转完毕,因此无成本进行结算,故毛利率较高。

2018年和2019年,公司营业收入主要是销售以前拍摄的电视剧《飞虎神鹰》、《血色迷情》等多轮播映权的收入及《猎场》等电视剧海外发行收入,上述剧目在2017年均已完成首轮发行,首轮发行收入所对应成本在相应年度已全部随营业收入结转,故2018年电视剧的销售收入无对应成本结转,营业成本为0元。

2019年,电视剧《如果可以这样爱》因首轮发行后长期未播出,在湖南卫视正式播出前产生了修改制作费,故毛利率略低于2018年。

2019年全额计提坏账损失6707万 是因为收回可能性较低

2019年年报显示,青雨传媒期初应收账款账面价值为6067.8万元,期末为114.50万元,账面余额为7030.29万元,其中账龄2年以上的账面余额为6974.30万元;按单项计提预期信用损失的应收账款账面余额为6707.51万元,全额计提坏账准备。

为此,新三板公司管理部要求,青雨传媒说明应收账款长期未收回的具体原因及合理性,按单项全额计提信用损失计提坏账准备的依据及合理性。

青雨传媒解释称,应收账款长期未收回的主要是与乐视网、飞狐信息技术(天津)有限公司等公司因合同纠纷而进行诉讼或仲裁所涉及的款项。上述案件中部分已判决生效,目前处于执行阶段,部分案件仍处于法院审理或仲裁过程中,故目前较难收回。

按单项全额计提信用损失计提坏账准备的应收账款均属于与公司存在诉讼、仲裁的单位或是5年以上长期未支付的款项,公司认为这些款项收回的可能性较低,故全额计提坏账准备。

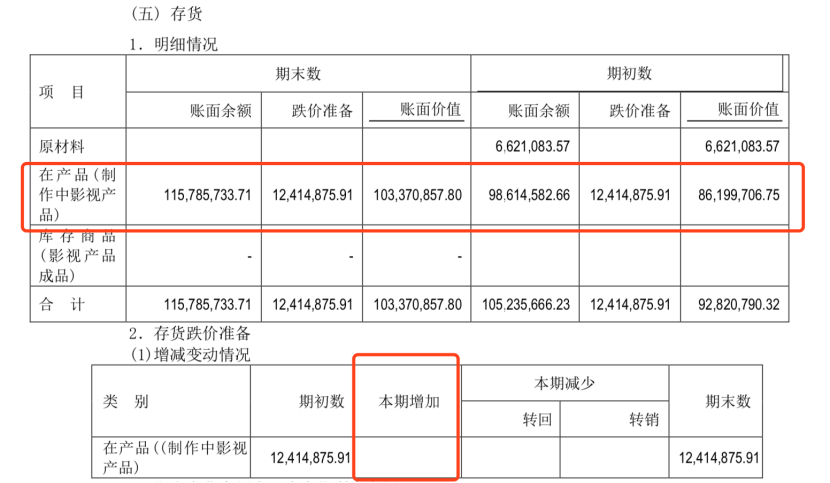

另据2019年年报,青雨传媒在产品(制作中影视产品)期初账面余额1.05亿元,期末账面余额1.16亿元,存货跌价准备余额1241.49万元,2019年未计提存货跌价准备。

为此,新三板公司管理部要求,青雨传媒结合跌价准备测试采用的关键参数、测算过程、在产品账龄和制作进度、期后销售情况等,说明对在产品的跌价准备计提是否充分。

青雨传媒回复称,目前公司在产品(制作中影视产品)为储备拟拍项目,所发生的费用主要为版权费用、编剧及影视剧前期策划、筹备费用等。公司分析了现存的各个剧目的题材、剧情,并结合国内同类剧的市场行情,编剧、导演等主创人员的能力与资历,国家政策、技术的支持情况,剧本库龄及公司未来拍摄计划等进行了分析,认为2019年公司所计提存货跌价准备是充分的。

拖欠搜狐视频1356万元投资分成款 是因为卷入诉讼纠纷

新三板公司管理部还注意到,青雨传媒2019年末应付联合拍摄投资及分成款余额1355.79万元,账龄超过1年,因此要求公司说明账龄超过1年的大额联合拍摄投资及分成款尚未支付的具体原因。

青雨传媒表示,公司应付联合拍摄投资及分成款是因联合拍摄电视剧《如果可以这样爱》而发生的,应支付给联合摄制方的拍摄投资及分成款。电视剧《如果可以这样爱》拍摄完成并首轮发行后,联合拍摄的各方已于2017年根据签订的发行合同及各方确认的制作成本,按合同约定核算确定了各方应分成款,公司亦按合同约定的付款进度向联合拍摄方支付了分成款。

2019年《如果可以这样爱》正式播出,公司与联合拍摄各方根据后续发生的制作成本对该分成款进行了重新确定,并根据合同约定的付款进度再次支付了应支付的分成款。截至2019年末,因公司与飞狐信息技术(天津)有限公司合同纠纷进行诉讼尚未结案,故联合拍摄各方尚未结算完毕,公司未全部支付完该笔联合拍摄投资及分成款。

年报显示,青雨传媒固定资产中运输工具、电子设备期初账面价值分别为2.05万元、32.47万元,2019年度进行处置或报废,期末账面价值分别为0元、19.23万元。

新三板公司管理部要求,青雨传媒说明将运输工具及大部分电子设备进行处置的原因,目前设备是否可以维持正常生产经营活动。

青雨传媒回复称,2019年公司处置的运输工具及电子设备均已按会计制度规定提足折旧,清理的运输工具及电子设备均为购于2012年至2014年的产品,现已丧失继续使用价值,为真实反应公司的资产状况,对该部分固定资产进行了清理。

公司已从关联方租赁车辆,且剩余电子设备能满足正常生产经营活动。