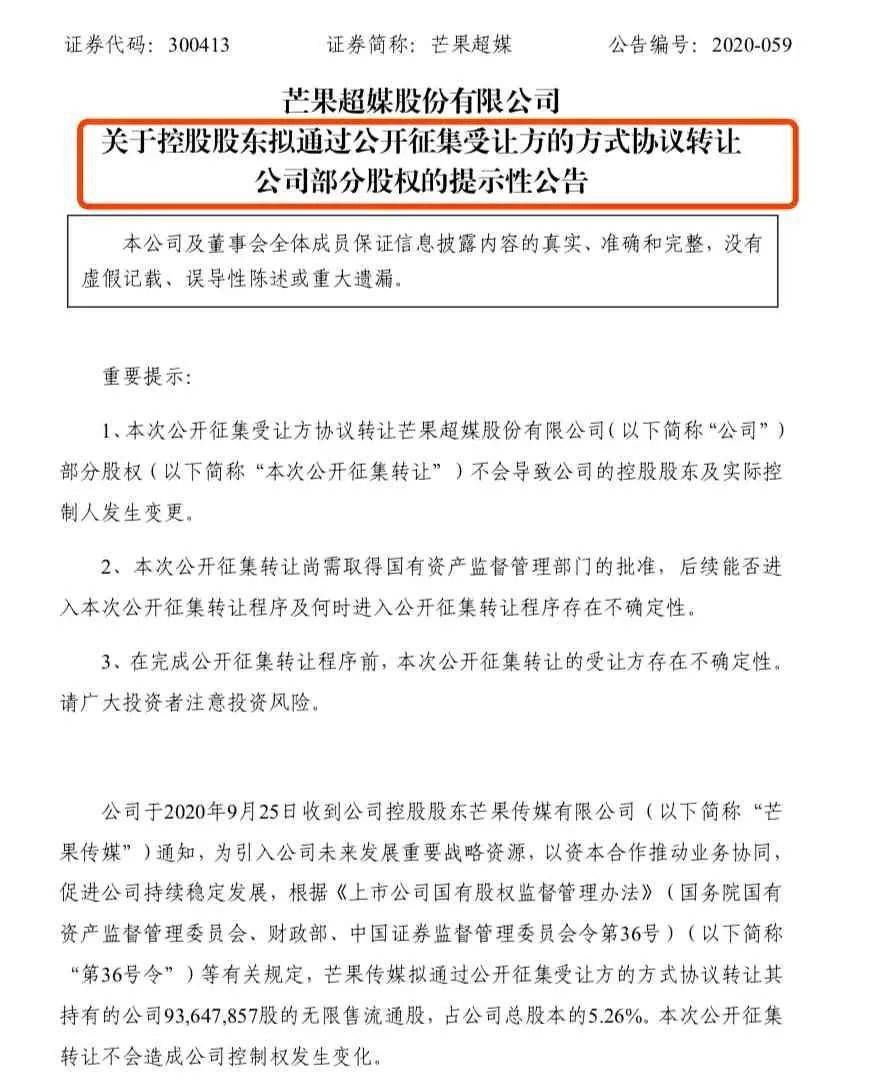

一方面,拟以非公开发行方式募资不超过45亿元,另一方面,拟协议转让0.94亿股,占芒果超媒总股本的5.26%,此刻芒果超媒又进入大众视线,成为议论焦点。

背靠湖南广电这棵参天大树,在出生时,芒果TV就与同爱优腾等视频平台与其他影视公司都很不一样,作为一家电视台背景的视频网站,它拥有着自制内容与牌照优势两张王牌,被市场一度看好。

进入2020年,芒果超媒凭借一连串的大动作,不断刷新存在感。先是半年报数字宣告了其持续盈利的好消息,造热了其将弯道超车的言论,后又凭借《乘风破浪的姐姐》一档综艺,一把直接拉动股价上涨7%,如今芒果超媒已经千亿估值俱乐部中的一员。但似乎它并没有因此满足,依旧在迈大步子。

如今,融资百亿究竟对于芒果超媒来说意味着什么?芒果超媒的底气究竟在哪儿?它还能继续加速吗?

“无法克制”的芒果超媒

市值破千亿,净利润持续上升,即便影视行业依旧处于寒冬时刻,疫情又加速了影视的冰冷,但芒果超媒却接连甩出两张牌,用直白的数字显示它背后的底气。而此刻,它又宣布要募资45亿、转让5.26%的股权,虽然不知道背后究竟下了怎样一盘大棋,但它此刻的加速是显而易见的。

对于爱优腾来说,此刻除了要小心新搅局者头条、B站等平台,这位一直在后边紧跟、背靠湖南广电参天大树的芒果TV,再也不能忽视了。脱胎于快乐购物,与湖南广电一体双翼,芒果超媒从借壳上市到千亿市值,只花了两年左右的时间。

2018年,湖南广电将快乐阳光、芒果互娱、天娱传媒、芒果影视、芒果娱乐5家子公司统统打包,开始了它的做大做强之旅。作为湖南广电的亲儿子,轻轻松松就将卫视段的渠道与人才内容揽入怀中,芒果超媒的起跑线快了不是一星半点,2018年,根据财报显示,芒果超媒在2018年实现营业收入96.6亿,净利润增长16.8%。

荣耀加身的芒果超媒想要掩盖其锋芒并不容易,闷声加速之路也没有很久,第二年它就依靠原创综艺与剧集,收获了一批用户,得到了市场的关注。

在2019年上半年全平台综艺播放量Top10中,芒果TV一下子就占据7个,其中包括《妻子的浪漫旅行》系列、《密室大逃脱》等全新综艺,让其在2019年上半年的会员收入直接到达7.86亿,付费会员冲向1501万,较2019年初增长426万。而整个2019年,芒果超媒营业收入125.23亿元,广告业务、会员业务、运营商业务均实现较快增长,会员业务增幅超过100%。

一位业内投资人告诉骨朵,“ 芒果超媒的走势一直都很稳定,自从这辆特殊的A股影视公司驶入快车道,芒果超媒这辆车始终都保持加速前行的状态。”而今年它似乎开足了码力,有着要往前冲要超车的势头。

今年上半年两档黑马节目,剧集《下一站是幸福》和综艺《乘风破浪的姐姐》,直接加速了市场纷纷向其倒戈。 在电影、剧集、综艺,影视板块大多都以亏损收尾时,芒果超媒逆势前行,根据芒果超媒2020半年报显示,上半年总营收57.74亿元,较上年同比增长4.90%,利润达到11.03亿元。成为湘股中继爱尔眼科和蓝思科技后的第三大千亿巨头。今年6月芒果超媒的市值破千亿。

一路高歌猛进的芒果超媒此次的募资45亿、转让5.26%股权,更被很多人看做是内容投入与战略资源的双向出击。

“ 45亿的量比较小,不是太大,约占总市值的4.5%,这45亿更多的是财务角度,一些公募机构、财务投资者是主要方向。”一位投资人表示。但除此之外,公告还显示,芒果传媒为引入上市公司未来发展的重要战略资源,拟通过协议方式转让其持有的芒果超媒9364.79万股股份,占公司总股本的5.26%,市值高达60亿元。

“ 虽然没有超过10%,但5.26%的投入已经超过了中国移动。”力度也在此刻显现了出来。2019年芒果超媒通过定增,引入中国移动旗下中移资本和中国人寿,融资规模达到20亿元。而旗下的中移资本持股比例为4.37%,是仅次于大股东芒果传媒。一位业内人士甚至大胆分析,若此次股权转让被一人收入囊中,对方还不是中国移动,那么第二大股东或将易主。

既有增添内容成本的财务募资,也有战略投入,两项内容加起来的融资金额超百亿,芒果超媒的此次资本动作不小。

无可比拟的两张牌

芒果TV在今年半年报中表现突出,以39.46亿的营收总额较上年同比增长29.42%,其中会员业务收入达到14.18亿元,同比增长80.40%,收入占比不断提升。

作为一家长视频平台,芒果TV在2019年年末的付费会员仅有1837万,不到爱奇艺、腾讯视频的1/5,而在营收方面,芒果超媒2019年全年营收为125亿元,仅有不到爱奇艺全年营收(290亿元)的一半。相比于其他视频网站,芒果TV能够实现盈利的两大法宝是较低的内容自制成本以及国有控股。

据芒果TV的相关资料显示,芒果TV旗下快乐阳光互联网视频业务的内容成本和分销内容版权结转成本共计12.35亿,约占当期营收的36.5%,而爱奇艺的内容成本常年接近其总营收的80%左右,芒果TV的内容成本仅有爱奇艺内容成本的一半, 这就是芒果TV能够实现盈利的原因。国内长视频还处于亏损状态,其原因很大程度上还是归结为内容成本高。

今年上半年的《乘风破浪的姐姐》给芒果超媒带来了巨大利润。自节目开播以来,芒果超媒的股价持续上涨,开播当日股价即大涨6.82%,股价已经达到了超过70元每股,相比发行价已经涨逾两倍,市值更是一举突破千亿。由此可见,随着《乘风破浪的姐姐》的推出,一定程度推动了公司股价的上涨,同时在会员业务上,也给公司带来了会员规模的提升。

综艺自制向来是芒果TV的强项。《快乐大本营》作为常青节目20年经久不衰;初代选秀综艺《超级女声》当年火爆全国,日后也成为其他选秀综艺效仿模板和标杆;《我是歌手》不仅让沉寂多年的歌手翻红,也进一步开启了专业歌手竞赛的综艺模式。可以说,自制综艺的屡屡爆火,证明了芒果超媒在综艺制作领域实力不容小觑。再加上湖南卫视和芒果TV共有的32个自制团队,自制综艺占比就高达80.36%,优秀的人才储备给自制内容进一步添砖加瓦。

另一方面,依靠着湖南广电,让芒果TV拥有牌照优势。芒果TV同时持有湖南广播电视台IPTV和OTT牌照,是这两张牌照的实际运营方,也是互联网视频行业唯一同时具备两张运营商业务牌照的市场竞争主体。

总体而言,在资本方面的股价,芒果超媒股价走势比较稳健,有上市影视公司高管就多次向21世纪经济报道记者强调,随着内容监管收紧,芒果超媒的广电背景优势,将越发明显。“ 很大程度上,芒果就是广电系的市场化国家队,支持肯定不会少,且虹吸效应越来越明显。”

其次,芒果超媒是属于湖南广电国企下面的这个互联网视频平台,是国企背景湖南广电旗下,这与爱优腾以及其他影视的上市公司就显得较为不同。一位资深人士表示了这种资源配置在我国,尤其是具有电视台背景的视频网站加上一定资本在,在业绩上表现更为突出。

芒果超媒的下一步

有了强大的自制内容团队和依靠传统电视台的背景,芒果超媒业绩一路增长,在今年它开始着重内容版图的拓建。

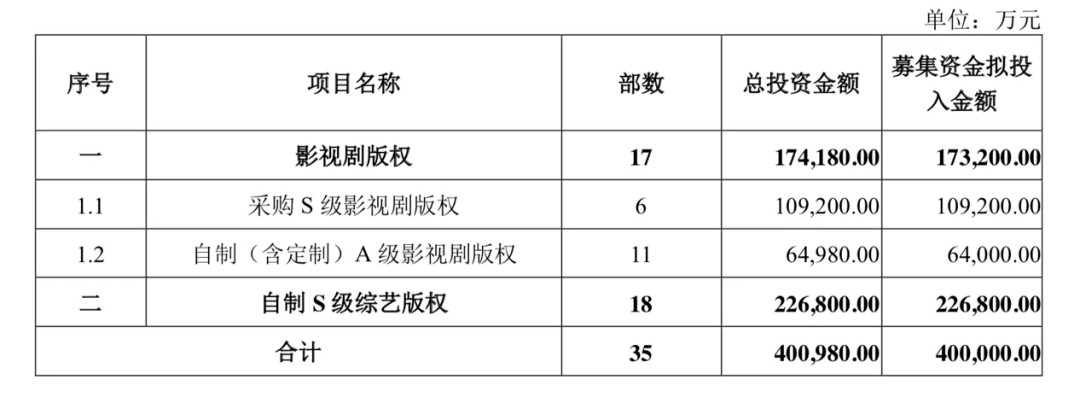

日前,芒果超媒计划投40亿元用于内容资源库扩建项目。其中,17.42亿元用于增加17部影视剧内容,其中6部为外部采购的S级影视剧版权,投资金额10.92亿元;11部为自制(含定制)A级影视剧版权,投资金额6.5亿元。此外,公司还将投入22.68亿元自制18部S级综艺。项目建设期为24个月,收益期4年,预期可实现营业收入51.5亿元,预期净利润2.86亿元。

一直以来,芒果TV的剧集和综艺S级量级的并不多见,主要还是以“小而美”和“女性向”为主,如明星婚恋真人秀《妻子的浪漫旅行》《女儿们的恋爱》,实景解密体验秀《密室大逃脱》、减肥生活观察真人秀《哎呀!好身材》等类型。此次在内容资源库扩建中加大S级剧集和综艺的项目,由此可见芒果TV继续升级的野望。

在今年湖南卫视大型生态共享会上,首次宣布了2021年综艺新动态,改动比较大的就是《歌手》节目宣布不再继续做下去,而重启旧综艺《百变大咖秀》,此档综艺在2012-2014三年间做过五季,这次回归不仅有原班人马,还加入了范丞丞、黄明昊、虞书欣这些综艺新人的加入,阵容值得期待。新综艺方面,还有《隐秘的宝藏》和《你真的太棒了》两档节目即将和观众见面。

除此之外,芒果TV也在以内容特色优势形成综艺付费厂牌,并逐步逐步增加男性向内容,开始用户扩圈。

2020年上半年,芒果TV两档综艺《周游记》《说唱听我的》的男性观众占比较高。相关数据显示,2020上半年芒果TV独播综艺女性占比为61%,低于爱奇艺及优酷。在影视剧方面,2020下半年芒果TV储备剧以都市+青春题材为主,储备剧《冰雨火》《狂猎》等剧集男性向特征突出。

手握综艺王牌和超前的用户破圈意识,似乎使这次定增极为有吸引力。但是也有专业人士表示,从投资角度来看,如今上千亿的市值,投芒果超媒价格有点高。未来芒果超媒是否有更高的增长空间,还要进一步观察。如果是之前的几百亿市值,入股可能更合适些,因为市值越高,风险越高。

“ 针对现在的估值,投资方不太可能有高额回报,芒果超媒再翻十几二十倍的几率较小,但如果追求稳健投资的可以参与,因为网台联动的确制造许多看点,而且在后疫情时代,募资很难,芒果超媒整体集团能力还是比较强的。”

而对芒果超媒来说,下半场视频平台之争才刚刚开始。