2月5日,快手登陆香港联交所主板成为“短视频第一股”。

数据显示,快手首日开盘价为338港元/股,相较于招股价115港元/股高开193.91%,盘中最高达到345港元/股。截至收盘,最终报收于300港元/股,涨幅160.87%,总市值约为1.23万亿港元。

这样的热度也在预料之中。2月4日,快手公布港股IPO认购结果并宣布集资约420亿港元,已累计收到约142.3万份零售投资者认购申请,超额认购1203.16倍,并创下大市值公司一手中签率新低仅4%。富途数据显示,上市前快手在港股暗盘一度暴涨266%至每股421港元。

无论目前市值受新股拉动影响有多大,短视频头部公司第一次出现在股票二级市场,作为优质行业稀缺标的,价值都已经得到了充分认可。

一时间员工人均身价破千万、打新一手赚2万的“暴富”故事不绝。但对于快手而言,这或许还不是论功行赏的日子,几乎所有人都对它还有更高的指望。快手能否用好上市融到的420亿,为用户增长放缓、战略性亏损等既有问题提出解决方案,将成为接下来的主要课题,而且会直接影响到公司市值。

快手最近的大动作是此前于1月28日宣布与山东卫视、河南卫视、安徽卫视等10家省级卫视春晚达成合作,并把“分21亿”的字样直接打在APP图标上,吸引了不少行业关注。继去年作为春晚合伙人拉动快手日活破3亿之后,快手再度尝试以“狼性”营销拉动用户数据。

420亿的融资将让这些动作更有底气。成功上市之后,快手得到了新的机遇。

“短视频第一股”解读

市场信心何在?

首先分析下快手核心层发言所阐明的品牌价值和愿景。犀牛君总结了三个关键词:多样化分发、自生长能力、长期价值。

多样化分发或者说去中心化分发,是快手在内容推荐上的核心打法,以兴趣、地理位置和关注这三个机制建立人与人的连接;由此形成了快手的自生长能力,五源资本合伙人张斐认为是“快手形成了层次更多的结构,支撑它能不断长出新物种”;进而打造内容的长期价值,并形成从产出内容到吸引用户再到变现的整个路径。

宿华提到,过去一年中快手产生了超过130亿条视频,近9.6万亿分钟的使用时长,超2000万人在平台上获得了收入。

快手联合创始人、董事长&CEO宿华

快手联合创始人、董事长&CEO宿华

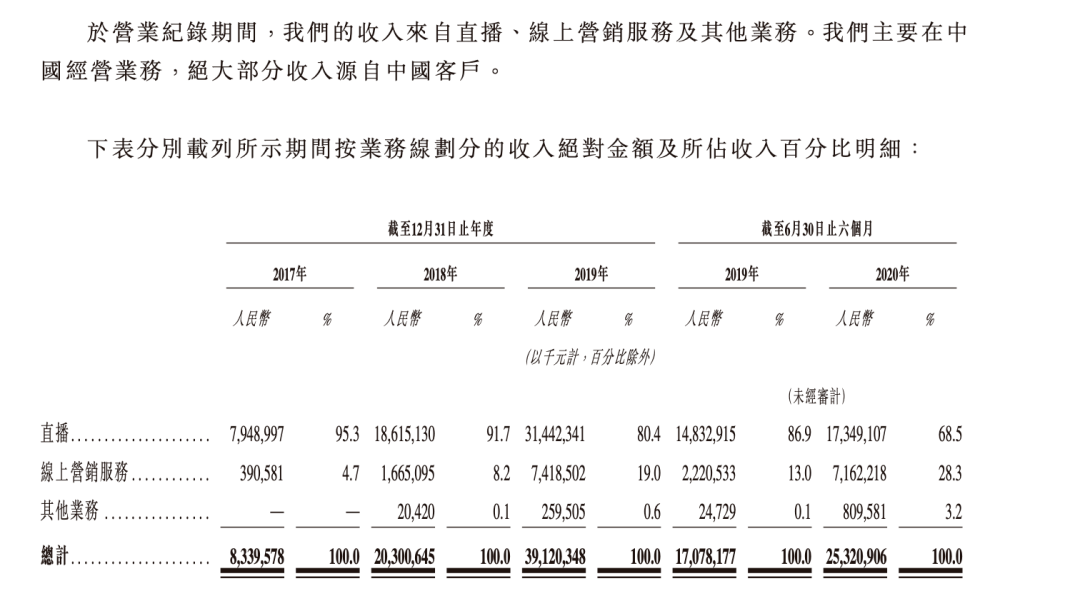

通过这个价值链条,一定程度上可以了解快手的运营和发展逻辑。快手由此建构起庞大的流量池和内容池,并为商业化提速提供平台基础。招股书数据显示,2017年至2020年前三季度,四年快手营业收入分别为83亿元、203亿元、391亿元及407亿元。根据1月24日修订的业务数据,快手2020年前11个月实现营收525亿,增长态势良好。

但发展到目前,这套体系也引来了一些质疑声,主要集中在两点,一是用户增长是否已经见顶,二是截至去年11月出现的94亿元亏损。核心问题,是快手是否已经进入下滑曲线。

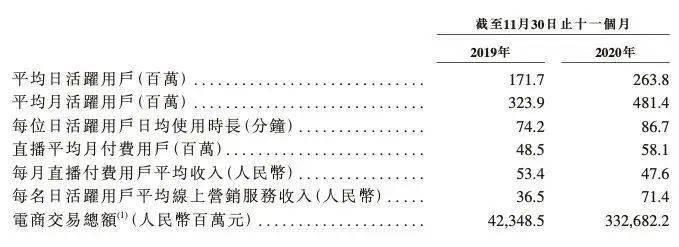

根据修订信息,去年11月快手日活为2.638亿,较之年初3.02亿有所下降。随着短视频行业竞争加剧,获客成本提升,快手加大了营销和研发方面的支出,涨幅分别达到256%和135%;截至2020年11月,这两类扩张性的投入带来了94亿元的亏损。

而快手的应对策略就在招股书里,一是优化营收结构,二是丰富内容生态,三是提升营销力度。

其中第一点是快手下一阶段想象力的关键,实现了从依赖直播打赏收入撑起底盘,到目前直播打赏收入、线上营销收入、电商收入三足鼎立的稳定局面。快手直播业务营收占比,已经从2017年的95.3%逐步调整至2020年前9个月的62.2%。

相对应的是线上营销和电商收入的上涨。在线营销收入2017-2019年占总收入比例分别为4.7%、8.2%、15.6%,而2020年前三季度已经提升至32.8%,截至11月收入达到71.4亿元。而电商业务在2018年后的三年内快速增长,GMV分别为9660万元、596亿元、3326亿元(截至11月)。

整体上,一方面快手在通过内容生态和营销实现平台的拉新和促活,另一方面,精细化的商业化运营为拉动快手业绩预留了空间。目前快手的状态可视作行业红利期之后的沉淀,是对上一阶段的高速发展进行梳理,说增长见顶或许为时过早。

虽然快手在招股书中已经强调,将在销售及营销开支以及生态系统上持续增加投入,无法保证在不久的将来会盈利,但目前的市场反馈显然对于快手的前景持乐观态度。

复盘快手2020

发展内容生态寻求破局

2月4日,快手上市前夜,快手联合央视新闻打造的小年夜演出“过招·牛人之夜”可以被视为上一年内容生态布局的缩影。到场的10多组明星几乎都会配以一位或几位快手平台的素人,而这样的模式在去年10月的“一千零一夜”晚会就出现过。

K3战役之后,整个2020年其实可以视为是快手的调整期,从产品形态到商业化方向都做出了许多尝试。深度嵌入泛娱乐体系就是一个关键生态。

从周杰伦等一系列明星入驻到“一千零一夜”的集中展示,快手形成了“星素结合”的创作者生态并以此丰富平台的流量和内容体系,带动泛娱乐领域各个内容品类的平台落地。

观察快手在影、视、综、音乐等方面的动作会发现,其目前已经初步实现了短视频营销的常态化,并开始向行业上下游发展。以音乐为例,此前与QQ音乐联动的《12唱片》计划,就通过培养原创音乐人进入音乐产业中上游。

快手也在进一步探索内容方面布局的边界。如去年的一个关键动作就是在短剧业务方面的布局,从2019年8月设立“快手小剧场”到目前已经收录超过2万部作品,其中2500部播放破亿,是短视频平台寻求精品内容、探索内容生态升级的关键举措。

而快手这些动态的实质,是试图通过建构内容生态,拓展用户圈层和市场空间。

根据此前的《2020快手内容生态半年报》,一二线城市用户在快手平台的占比已达45%,这一数据与“快手老铁”聚集在四线以下的印象形成反差。同时,2020上半年快手新入驻商家数最多的类别分别为服饰、本地服务、家居、汽车、美妆,向中高端发力的动态也能证明用户生态层面的突破。

效果是2019年6月之后快手用户数增长加快,用户粘度也进一步提高。截至2020年11月,每位日活跃用户日均使用时长86.7分钟,较2019年提升15%。

这也带动了一种声音:快手越来越像抖音了。

去年9月快手8.0的更新成为一个关键节点。在产品设计上,正式推出单列上下滑及双列点选并存的浏览模式;在首页则增加了底部导航栏和“精选”Tab。还有吸引明星、增强营销能力等举措,都带有一定的抖音化色彩。

但也需要看到的是,随着抖音和快手在行业头部相遇成为“少林武当”,已不可能如往日一样安于“小国寡民”,难以避免地会出现同质化。这或许是寻求健康生态和商业变现过程中必须做的选择题。

420亿在手,快手的下一步

根据招股书,快手IPO所得款项净额约35%将用于增强生态系统,包括但不限于:继续丰富和提高平台内容的品质和多样性;开发新的互动功能及支持用户培养粉丝;为广告商提供更多线上营销解决方案;扩大电商平台。

此外,约30%将用于研发及技术;约25%将用于选择性收购或投资与快手业务互补及符合理念与增长策略的产品、服务及业务;约10%将用作营运资金及一般企业用途。

分别做一解读。

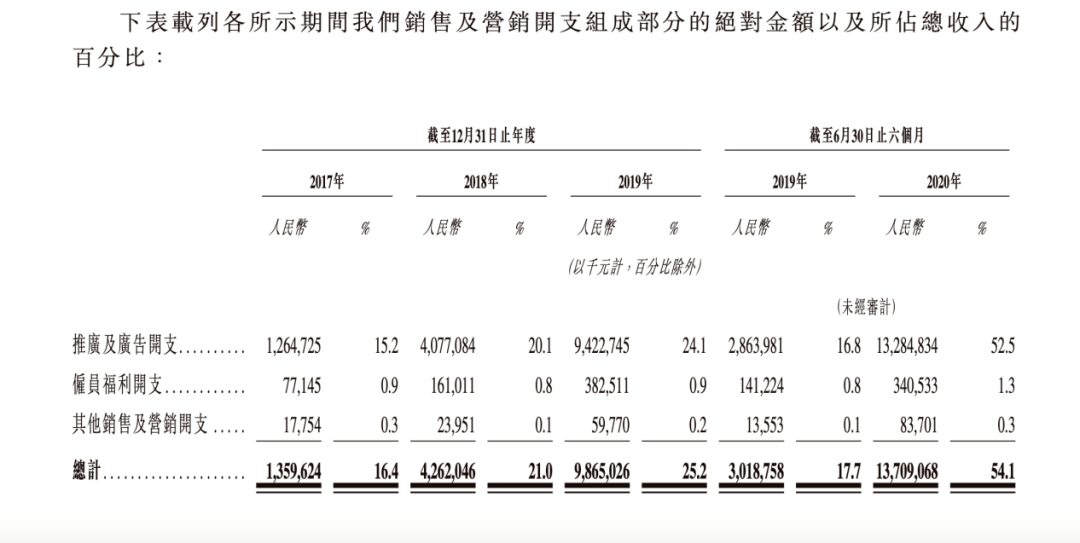

快手提醒风险其实说的很清楚,接下来主要投入资金的部分是营销和研发。先说说前者,招股书显示截至2020年上半年,快手推广及广告开支为132.85亿元,占到同期经营开支的一半以上,而且快手预计这部分开支的绝对金额还将持续增加。

在增强生态的35%里这或许会占据主要部分。一方面是提升主流优质用户的基数,另一方面是推动用户向创作者的转化效率,实现内容的整体增长并丰富在各个品类上的分布。如果考虑到抖音和春晚的合作,或许接下来短视频行业将掀起一场营销领域的军备竞赛。

而作为互联网公司,快手在研发方面的投入一直不低,根据招股书数据,快手员工中研发人员5127人,在总数中占比31.3%,仅次于营销部门。此外,快手将展开的游戏、教育等业务板块,需要进一步预留研发支出。

但也应看到,去年研发支出激增与匹配春晚营销的需求相关,据称为了应对红包活动的高并发流量新建了几十个机房,应该不会常态化

此外在收并购业务方面,根据招股书上快手近年来投资并购的标的信息,从2017年7月到2020年10月的共30起投资案例中,文娱社交、游戏动漫和教育分别占据9起、5起和3起,也可以参考快手后续的战略方向。

快手下一阶段的重点,一是在行业沉淀期到来之后进一步细化业务板块和营收结构,二是应对行业竞争白热化的趋势,而在这两方面,此次上市获得的420亿融资有可能转化为平台发展的一系列机会。目前来说,虽然新股带动的热情在随后可能有所冷却,但市场给快手的耐心应该还会持续较长时间。

而对于短视频行业来说,“第一股”的刺激不但会带动一系列资本市场的尝试,也会让更多互联网巨头坚定下场的信心。短视频行业的故事,从此进入了新的一页。