冯提莫和斗鱼的拉锯战还在继续。

从10月8日官宣合约到期已近半月,这位斗鱼一姐的下一站还未落定,从默默无闻的草根主播到华丽蜕变的破圈明星,冯提莫是“斗鱼制造”的典型范本,可以说,冯提莫是斗鱼一手捧红的。

她有多红?

斗鱼首位粉丝过千万主播;创造了直播时超过1000万人同时在线的纪录;发专辑、接广告、开演唱会、登陆卫视跨年晚会;一年吸金1.7亿;每年从10月份起,各大直播平台都会掀起“冯提莫争夺战”。

相反,作为平台的斗鱼,这些年的“水逆期”却有些漫长,上市曲折、裁员风波、海外折戟、APP被下架、头部主播纷纷流失、新老对手虎视眈眈。新旧问题交织,就如同溺水中的水草。

斗鱼创造了冯提莫,冯提莫带来了流量,还有什么?斗鱼对于冯提莫,在犹豫什么?是斗鱼不想留,还是留不住?

一个冯提莫或许救不了斗鱼。

流量依赖、制约与博弈

冯提莫与斗鱼,无非是网红与平台的关系,谈及此,就应该先了解一下中国造星平台的演进历程。

成立十年的微博,作为综合性的社交平台,是最早和MCN联合,完成工业化、批量产出红人的发源地,回忆专用小马甲、Papi酱、办公室小野、张大奕……

微博通过对公域流量和私域流量的分配,形成了MCN、网红、大V(明星)、粉丝用户和品牌方的经济生态,也可说是一个完整的“闭环生意”。这套商业化思路,之后被大同小异地应用到各造星平台。

受直播鼻祖Meerkat的影响,2016年前后,众多直播平台应声而起,花椒、映客、斗鱼、熊猫……全民直播的热潮开始兴起,若风、张大仙、PDD、五五开等游戏主播开始破圈。与微博稍有不同的是,直播的变现来得更为直接,打赏送游艇,就像街头艺人一边卖艺一边听着游客扔钱进袋的叮咚声,十分的美妙。

在直播大力发展的同时,短视频也悄悄崛起。2017年前后,以抖音、快手为首的短视频平台的爆发为显著特征,新的造星平台开始出现,抖音初代男神费启鸣、人气居高不下的摩登兄弟等一大批素人成功跻身娱乐圈。

造星平台的存在为一批人创造了改变命运的机会,无论是直播平台还是短视频平台,都几乎复制了微博的商业化生态,给予红人们巨大的流量与变现。但,随着人气网红和主播们不断攀升的影响力,用户、主播、平台三方的关系也变得值得玩味起来。

“快手、抖音等短视频平台达人,他们借助平台的力量自发成长起来,尽管流量控制在网红、达人手上,但他们的价值和变现依赖平台上的粉丝,包括直播变现以及广告变现,内容,粉丝,生意,是它们老铁经济的闭环。”某直播平台创始人告诉虎嗅,离开平台之后,这一切都会不复存在,除非是特别头部的,才有可能具备跨平台生长的能力,在这之前,只能依附平台粉丝实现变现。

在快手上拥有72.2万粉丝的美食网红单六有对此深有感触,在接受虎嗅采访时,他表示注册快手的目的就是希望推销农产品,但是他并不想离开快手,“也离不开,因为粉丝都是靠自己的力量积聚起来的,离开粉丝就没了。”

“平台上入驻的机构和达人数量太多了,而且抖音现在的发展不依赖任何一个大主播。” MCN平台Papitube 总裁霍泥芳向虎嗅表示。2018年3月,Papitube旗下超过100位达人集体入驻抖音,半年时间涨粉7000万。

霍泥芳告诉虎嗅,抖音需要MCN,但并不是没有MCN它们就无法生存。“如果一个MCN机构带着所有红人从平台出走,受损失的只是MCN机构,就是它不想在抖音上继续赚钱了。”在她的观点里,抖音和快手并不是扶持平台,也不是流量给予平台,还是要靠自己的内容,以及紧跟平台的方向去发展。也就是说看似流量掌握在自己手中,但话语权还在平台。

这种底气在斗鱼身上并不存在。

“主播和平台的话语权取决于谁,与平台本身的商业模式、行业属性有很大关系。”某直播平台从业者告诉虎嗅。

对斗鱼等游戏直播类平台而言,最早时平台是手握流量的上帝之手,通过流量导流,扶持出核心玩家,双方共同分食流量生意,但容易出现强者恒强的马太效应,一旦彼此有分歧,平台很容易就被绑架。“尤其当头部主播的影响力越来越大,受众对主播的依赖超过对平台的依赖,主播对平台的话语权就会加大。”上述从业者称。

更关键的是,依据斗鱼的营收主要依靠头部主播的打赏分成,主播存在的价值是平台流量变现的工具,占据了流量和营收的主要来源,平台又不得不依赖于他们,尤其是对有门槛的游戏直播类平台,主播是它们的立身之本,头部主播的流失,相当于把一棵树连根拔起,并且还会带走一部分受众。

冯提莫是斗鱼的鸡肋吗?

既然头部主播对游戏直播平台如此重要,那斗鱼为什么还在犹豫是否继续签下冯提莫?

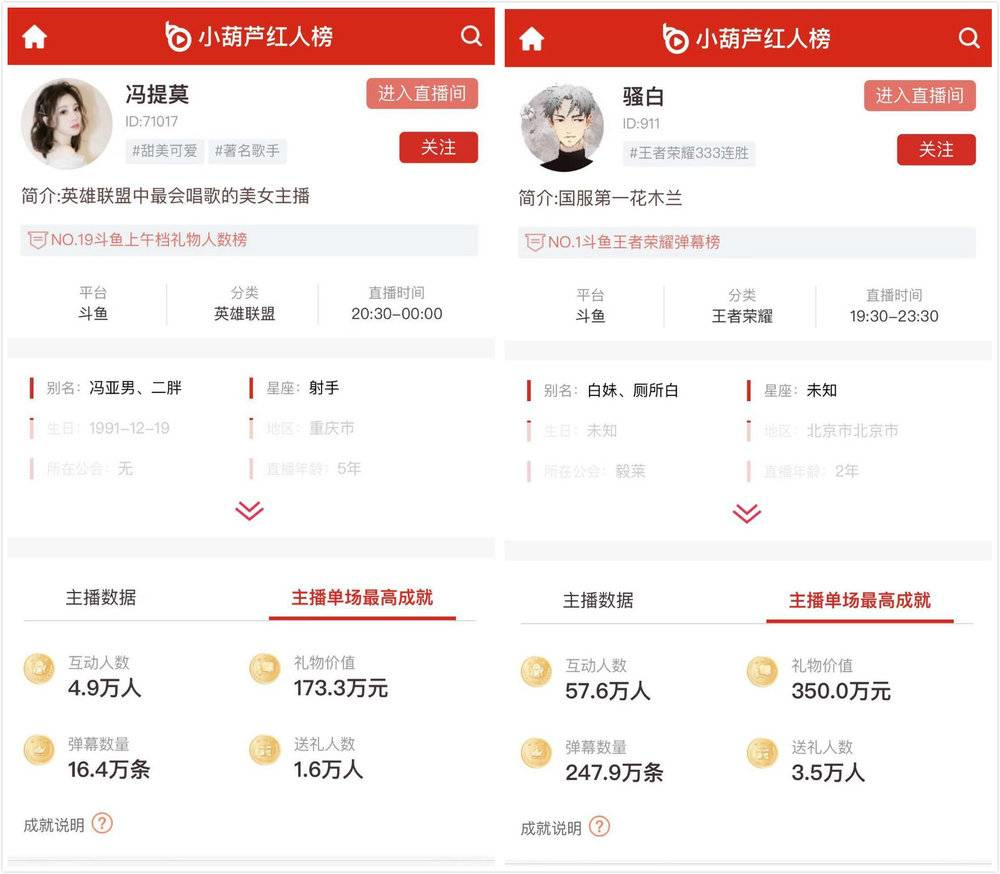

“同样作为斗鱼的头部主播,冯提莫是以表演为主的秀场类主播,和依靠游戏技能生存的游戏类主播还是有区别的。”上述某直播平台创始人称,冯提莫在斗鱼的ARPPU,也就是每付费用户平均收益并不高。

据主播大数据平台小葫芦红人榜的统计显示,在主播单场最高成就中,冯提莫的礼物人数榜排名仅是NO.19,互动人数、礼物价值、弹幕数量、送礼人数都表现平平。

从数据可以看出,冯提莫在斗鱼虽然是人气主播,但是与靠技能生存的游戏主播而言,这类秀场类主播在人气之外,贡献的营收确实薄弱,她的流量带来的影响力和斗鱼想要的用户存在区隔。

对于斗鱼主流消费人群没有过大吸引力的冯提莫,更像是斗鱼的品牌代言人。

“但这种情况就会有点鸡肋,我花那么高的签约费去签你,你却不能带给我实质的收入,如果我是斗鱼,会考虑值不值,还需不需要这样一个类品牌代言人提高影响力。”

“秀场类主播让斗鱼尝到了甜头,但是冯提莫的出现也有很大的运气成分,很难复制。”某位不愿具名的文娱领域投资人告诉虎嗅。这应该也是斗鱼犹豫的地方,等于是如何打造下一个冯提莫,它们并没有可复制的方法论。即便有,在留存上,也可能会陷入与今天相同的局面。他补充道。

然而,对于现阶段的斗鱼而言,不管是秀场类主播还是游戏类主播,斗鱼每走一步都必须要谨慎,这些年它也尝受了主播流失带来的苦楚。

昔日的斗鱼三幻神之一五五开(本名卢本伟),因在Steam游戏“吃鸡”中开外挂被发现,引发电竞圈热议,事件发生后不久,卢本伟在某线下活动又教唆自己的粉丝对骂质疑他的人,卢本伟最终被平台封杀,据卢本伟本人透露,自己的签约费高达八位数,有数据统计他曾在1个小时收到160万元的礼物。 他的流失带给斗鱼的损失要以亿计。

斗鱼上市前夕,有传言称曾经的斗鱼手游一哥张大仙想要增加签约费,没有与平台达成一致,转而被竞争对手虎牙以5200万高价挖走。斗鱼2017年评选出来的十大巅峰主播,已经有六位与斗鱼没了交集。

在采访中,多位从业者称斗鱼的商业模式是斗鱼目前困境的原罪,从上市的YY也可以看到这一点。“以游戏生态为核心,营收结构太过单一,这是根本原因。”

8月13日,斗鱼发布了上市后的首份财报,数据显示,2019年二季度斗鱼营收为18.73亿元,直播的营收为17.08亿元,较上年同期6.67亿元增长156%。从2016年到2018年,直播营收占比分别是77.69%、80.7%、86.12%,到2019年二季度占比高达91.2%。直播营收占比不断攀升,意味着斗鱼对主播的依赖不断加大,同时也可以看出,长时间以来,斗鱼并没有找到新的业务增长点。

斗鱼艰难求变

为了打破直播驱动的单一业务模式,斗鱼也一直在努力求变,尝试多元化的发展路径。

打开斗鱼的页面,在游戏直播之外,娱乐标签上线了颜值、舞蹈、户外、二次元、美食等多个分类,像是乱入了抖音和快手的综合版,可以看到斗鱼想要再造抖音和快手的生态野心,但热度以及影响力却与抖音、快手相去甚远。

斗鱼颜值标签下,热门视频的点击量几乎很难看到过百万的点击,和快手、抖音亿级DAU相比,斗鱼相差太多,想要追赶,并不容易。

在盈利方式的摸索上,斗鱼的电竞付费和电商模式也都无功而返。

今年3月份,斗鱼取得DOTA 2 Major、梦幻联赛S11的独播权,斗鱼发布公告称如果想要观看Major的全部赛程,用户必须赠送官方直播间一张价值6元的“梦幻联赛办卡”才能享受到这个权益,这种行为遭到了受众的强烈反弹,最终不得不把付费观看重新改为免费观看。

2019年被称为直播电商的元年,最早嗅到风口的是斗鱼,在2016年双十一,斗鱼和淘宝达成合作,开创了边看边买的先河;2017年斗鱼又与网易考拉合作(9月6日被阿里收购),并在5月份上线电商平台鱼购,采用“主播即导购”的模式推广斗鱼产品。

“斗鱼靠游戏内容起家,又没有电商基因,作为平台的用户又是对游戏感兴趣的小众用户,斗鱼想要让游戏主播成长为带货网红,你不觉得奇怪吗?”采访过程中,某短视频从业者反问。

事实证明,斗鱼的游戏用户并未给斗鱼带来理想中的购买力,起了个大早,赶了个晚集的斗鱼电商化探索也无疾而终。

节节败退的斗鱼开始把目光投向海外。

2017年6月,斗鱼投资了中国出海移动视频直播平台“Nonolive”,并于2018年10月上线了主打东南亚的直播产品Doyo。两个月后,负责出海业务的团队却被曝出了裁员的消息,牵涉人数达70人,有人入职还不满一个月。而在越南、泰国等本土签约主播的薪水,斗鱼也存在不同程度的拖欠。

除此之外,斗鱼内部管理层混乱、股东对其失去信心等问题也是斗鱼无法逃脱的阿喀琉斯之踵。

据凤凰网发布的报道称,斗鱼高层素来不睦,以张文明(斗鱼联合创始人)为首的团队一直主张收购Nonolive,以此布局海外业务,但斗鱼CEO陈少杰的主张却是自己下场做业务,团队的矛盾已经进入白热化。《凤凰网财经》报道称,进入2019年,斗鱼在北京多个办公室已人去屋空,员工仅剩20余人,三家公司退出斗鱼的股东队伍,尽管斗鱼称是正常的人员结构调整,但故事的结局已说明一切。

斗鱼未来会好吗

7月15日晚间,在斗鱼上市前夕,快手公布了游戏直播的运营数据,截至2019年上半年,游戏直播移动端日活跃用户破3500万,游戏视频日活用户达5600万。根据统计机构QuestMobile数据显示,截至2019年6月5日,斗鱼的日活为1500万,竞争对手虎牙的日活为1100万,两者相加还不敌其一。

在这之前,快手就曾推出“百万游戏创作者扶持计划”,宣称要在2019年引入不少于500个头部游戏内容创作者。

“快手在短视频领域以中腰部主播为主,进军游戏直播领域后,才开始着手签约大主播。”一位接近快手的知情人士称,他们内部也正在积极扶持中小主播,并设立了一个团队,专门分管游戏业务。

紧锣密鼓、势在必得。

关于快手的强势入局,斗鱼CEO陈少杰在财报发布后的分析师会上称:游戏直播想象力足够大,可以容纳其他的公司,一起把市场做大。他表示快手入局可能会带来新的想象空间,带来新的不同的用户。快手可能会对行业格局产生一定影响,但是对斗鱼影响有限。在陈少杰的观点里,斗鱼的用户是硬核游戏用户和重度游戏玩家,这部分占比是40%以上,一二线用户占比超过50%,在用户属性上各有不同。

但有快手相关负责人曾在接受采访时表示,目前硬核游戏用户很长一段时间都没有迎来实质性增长,行业还是需要新玩家的进入。

在2019年7月23日,快手举办的“快手光合创作者大会”上,快手游戏业务负责人称,快手游戏相关的日活跃用户在行业里处于领先地位,并同时拥有短视频和直播两种形态,得益于快手这个大社区,在游戏内容和社交链条上的完整性更有优势。

“除了竞争力的日活,快手拥有全方位的生态,这有利于多元变现模式的探索,比如周边、游戏皮肤、游戏广告以及相关的付费课程,在综合性上会更有优势一些。”上述接近快手的人士告诉虎嗅。

而这对于生态过于单一的斗鱼而言,不算是一个好消息。

易观发布的《2018年中国游戏直播市场年度综合分析》指出,2015年游戏直播市场规模达到11.8亿元,增长151.06%。但到了2017年,我国游戏直播市场的增速逐渐放缓,市场规模达到58.8亿元,预计2020年,游戏直播的市场规模将达到65亿元。流量红利虽没有见顶,但面对新老竞争者,战况愈演愈烈的情况下,留给斗鱼的时间并不多了。

转过头看斗鱼失去的这些年,不仅让人唏嘘。当年的TMT神话、资本宠儿的光环并没有让其一路高光,反而命途多舛。而在监管收紧、游戏寒冬的大环境下,主播问题、盈利问题、管理问题浮上水面后,斗鱼的失去又好像是必然。

冯提莫的微博评论还在上涨,对于冯提莫下一站的猜测还在继续,有消息称这次新合约签约金的开价是一年5000万。有人说她去抖音的可能性最大,因为她在抖音上的粉丝已经超过3000万,也有人说虎牙也未可知,但无论冯提莫走或者留,都解救不了当下的斗鱼,如何给资本市场和用户讲述一个新故事,或许才是目前最紧要之事。